企業の目標は『効率良く(在庫を早くお金に換える)そしてできるだけ大きく稼ぐこと(利益を大きくすること)』です。

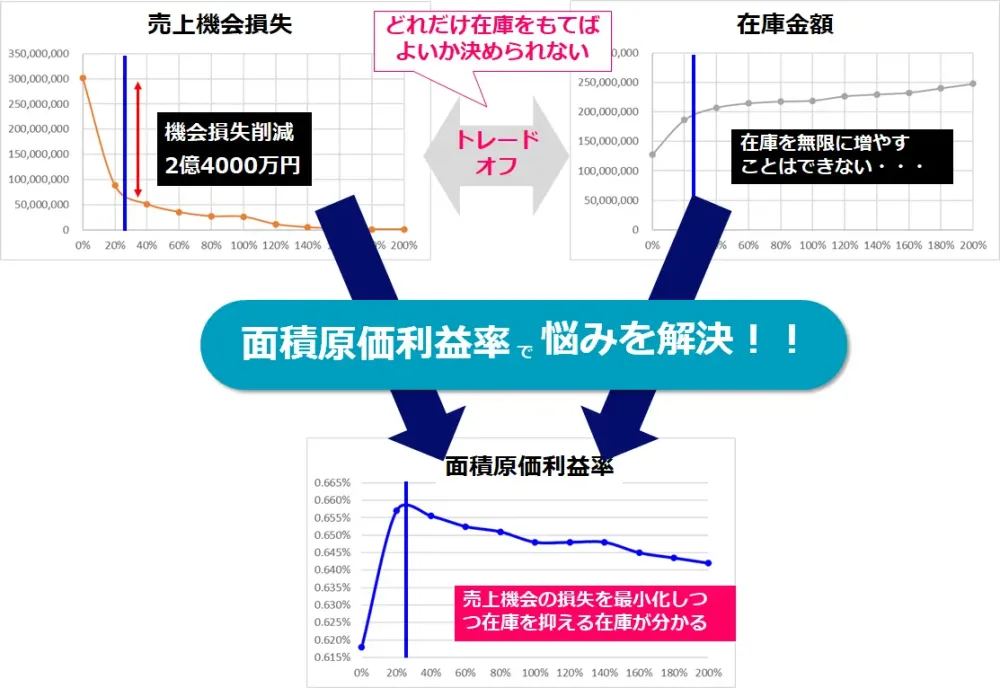

しかし、従来の経営指標では、売上の機会損失を最小限にしながら、過剰在庫のリスクを抑える在庫数を決めることはできません。

その課題を解決して会社が利益の得られる適正在庫を算出できるのが『面積原価利益率』です。

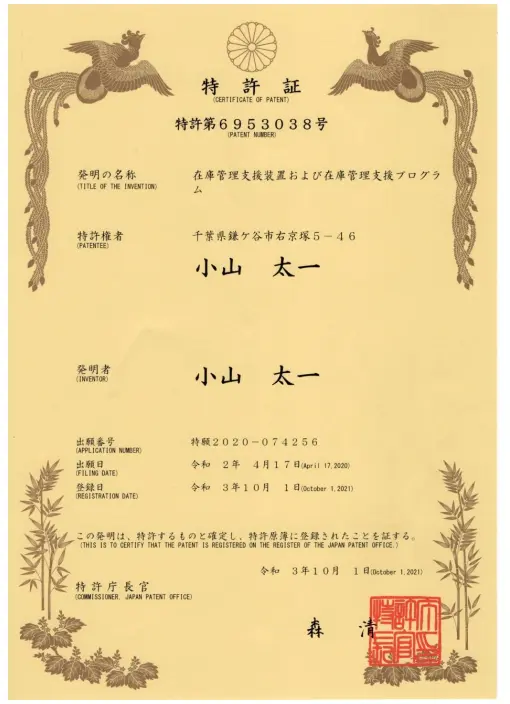

面積原価利益率は、「在庫管理支援装置および在庫管理支援プログラム」として特許取得済みの独自技術です。

こんなお悩みはありませんか?

面積原価利益率は、以下のような悩みを持っている(感じている)場合に効果的です。

- 製造業や流通業の生産管理・需給調整・SCM管理の方で、欠品や過剰在庫が多発し、発注と納期調整に苦労している

- 環境変化(国内環境や中国・東南アジアの生産コストの増大など)に対応するため、最適なサプライチェーンの設計に苦労している

- トランプ関税やウクライナ、イラン戦争などで自社のサプライチェーン環境の一変に対応するため、その都度影響を最小化し利益を確保するためのサプライチェーンの最適な組み替えに苦労している

- 部門間で利害関係がトレードオフの関係にあるKPIの調整や最適解に悩んでいる方

- 長納期品や需要の逼迫する希少材料などの購買において、合理的で適正な発注数を決めるのに苦労している

- 納入遅延防止のため、かなり余裕を持った部品・製品在庫を持っているが、それでも急な需要の増加に対応するため、航空機での輸送が多発して困っている

- 生産設備の能力の観点から製造ロットや製造サイクルを決めているが、利益を最大化する事業計画や生産計画の立て方を知りたい

企業の目標は『効率良く(在庫を早くお金に換える)そしてできるだけ大きく稼ぐこと(利益を大きくすること)』はずです。

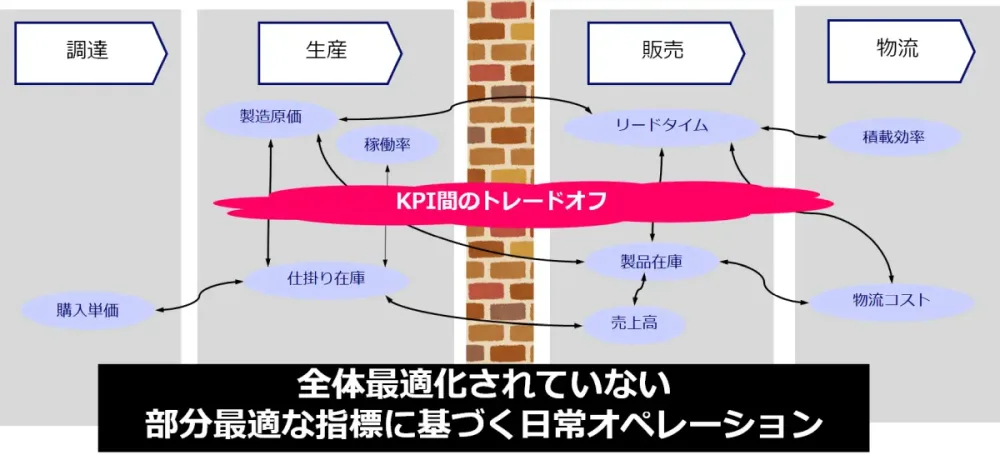

しかし、各部署に設けられた目標値(KPI)の達成や従来の経営指標だけでは、会社全体の目標は達成できません。

各部署の目標達成が会社の利益を阻害する

会社の目標は効率良く(在庫を早くお金に換える)そしてできるだけ大きく稼ぐこと(利益を大きくすること)です。

その目的達成のために、各部門に役割と目標を与えているはずです。

当然、各部門は与えられた目標(KPI)の最大化を目指します。

しかし、部門の目標の最大化は、本当に会社にとって有益でしょうか?

同じ在庫であっても部門によって目標達成をするための都合の良さが違います。

| 在庫のジレンマ(部門間の利害関係) | ||

|---|---|---|

| 部門 | 部門の目的(利益) | リスク |

| 営業 | 在庫はできるだけ多く持ちたい ⇒ 売上の最大化 | 売り切れない場合の不良在庫 ⇒ 保管コスト、廃棄コストの発生 |

| 製造 | ムダな在庫はなるべく持ちたくない ⇒ 過剰在庫の最小化 | 欠品 ⇒ 売上機会の損失 |

| 調達 | 購入単価の低減 購入ロットをなるべく多くしたい | 売り切れない場合の不良在庫 ⇒ 保管コスト、廃棄コストの発生 |

自部門の効率や評価を良くしようとすればするほど、他部門だけではなく全社全体の生産性に悪影響を及ぼす可能性があります。

一番良いのは、部門間で折り合いを付けてもらうことですが、「声の大きい部署、権力のある人」の意見が通りやすいので解消しません。

かといって、会社が各部門を取りまとめるひとつの指標を示すのも難しいでしょう。

従来の経営指標では経営改善はできない

会社の経営指標には、営業利益率やROE、ROICなどがあります。

これらの指標は、戦略や財務としては優れていますが、それぞれ問題点を抱えており、経営の本質的な改善には不十分です。

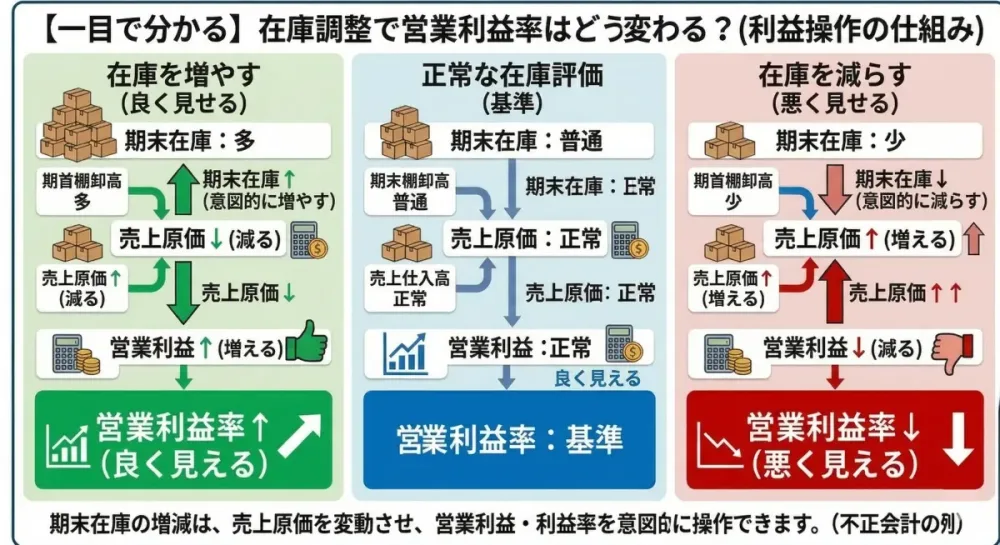

営業利益率の問題点

在庫の増減で、営業利益率は操作できます。

例えば、「利益が少ないな・・・」と思ったら、期末の仕入れを増やすことで営業利益を良く見せられます。

※現場でよくやられている手法です。

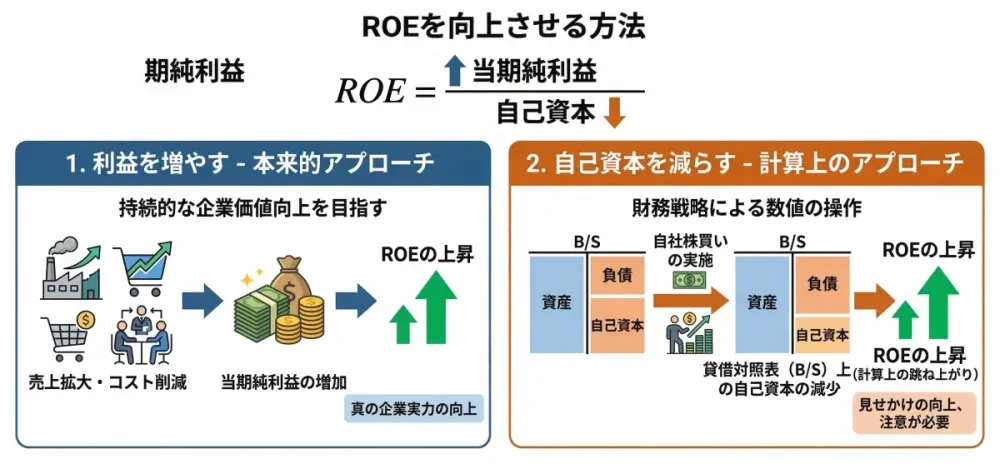

ROEの問題点

ROEの計算式は「当期純利益 ÷ 自己資本」です。

ROEを高めようと思ったら、利益が増えなくても、自己資本を減らせば、計算上のROEは跳ね上がります。

企業が余った現金を成長投資に回さず「自社株買い」を行えば、貸借対照表(B/S)上の自己資本が減少します。

ROICの問題点

近年ROEの解決策として導入が勧められているのがROIC(投下資本利益率)です。

ROICとは、「事業のために投じたお金(投下資本)を使って、どれだけ効率的に利益を出したか」を測定する指標です。

ROE(自己資本利益率)という指標は、借金をたくさんして見た目の数字を良くすることができてしまいます。

一方、ROICは「借金も含めて全部でいくら使ったか」を見るので、よりシビアに稼ぎの効率を評価できます。

しかし、ROICもROE同様、次のような問題点があります。

- 企業全体しか評価ができないこと、製品、ブランド、部門などが評価できない

- 過去の会計年度の指標でしかなくリアルタイムで評価できない

- 部門間の利害関係のトレードオフを解消できない

実際の売上や利益を作るのは現場です。

本当の改善を進めるためには財務的な経営指標ではなく、現場の人が理解でき、実際の現場の状況を可視化できるボトムアップの指標が必要です。

やはり、従来の経営指標でも欠品による機会損失および過剰在庫の削減する適切な値を設定するのは難しいでしょう。

現場で使えて、かつ会社の売上や利益に貢献するためには、次の3つの問題を乗り越えなければいけません。

- 経営と現場のギャップを埋める

- 現場の部門間の利害関係のトレードオフを調整できる

- リアルタイムで現場の状況を見える化する

この3つの問題が解消できれば、本来経営が目指したい『効率良く(在庫を早くお金に換える)』が実現できます。

その指標が面積原価利益率(ROTIC)です。

ここから、面積原価利益率の考え方を解説します。

面積原価利益率(ROTIC)は部分最適と従来の経営指標の弱点を解決する

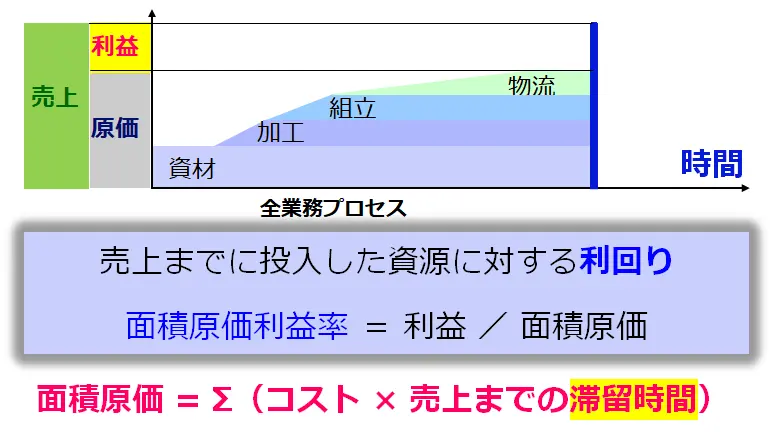

面積原価利益率は、これまでかかったコストに加えて、コストが売上に変わるまでの時間を加え、売上までに投入した資源に対する利回りをKPIとします。

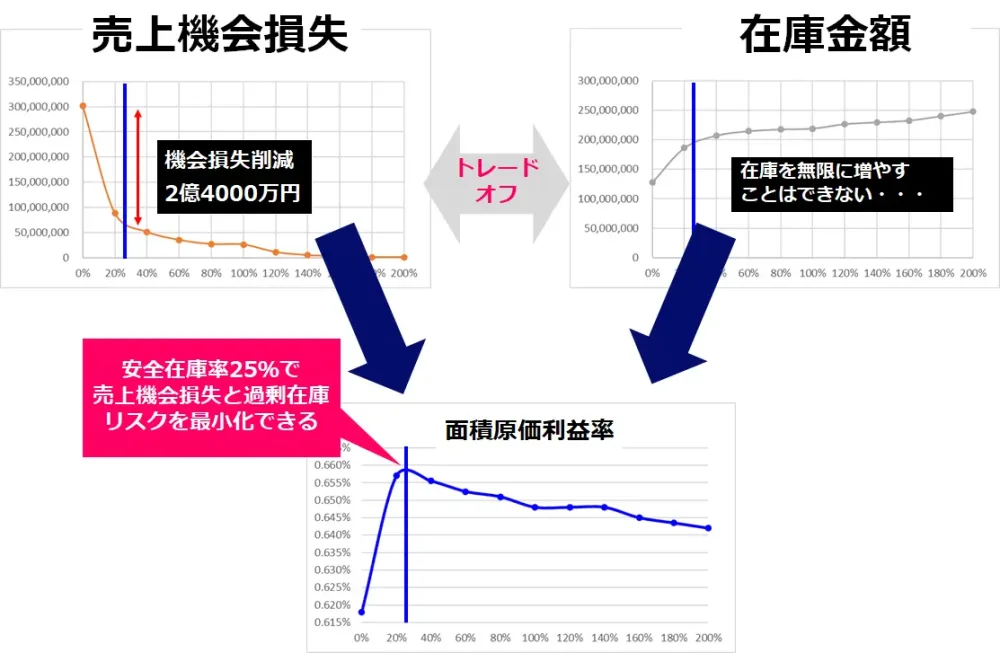

上記の考え方に基づいたオリジナルの計算方法で、売上機会の損失を最小化しつつ、在庫リスクも最小化できるちょうど良い在庫金額を算出可能です。

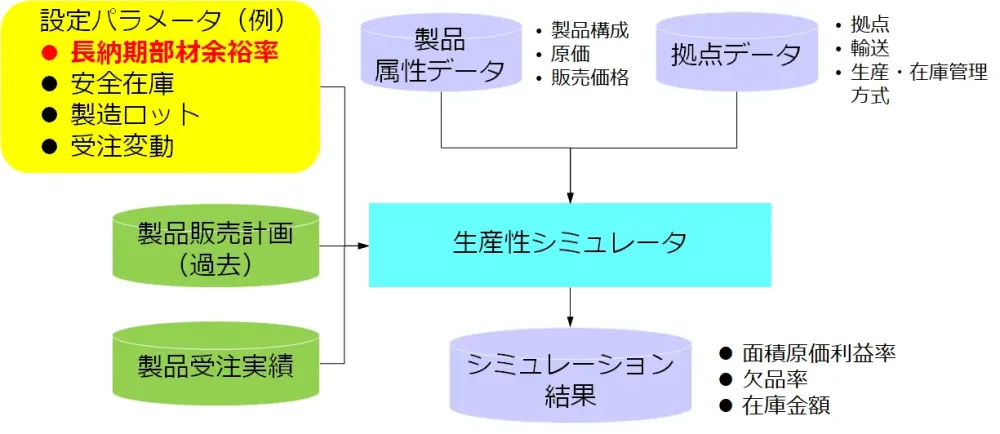

面積原価利益率の算出

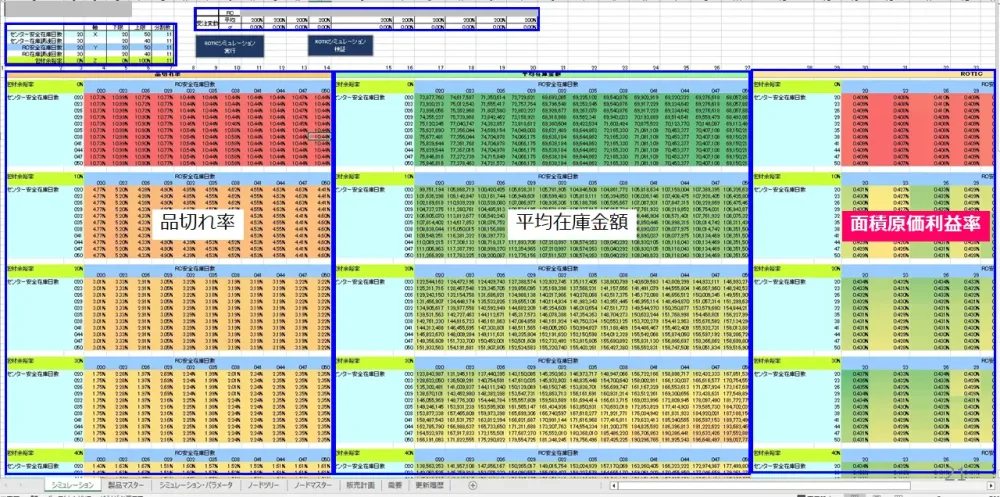

独自の計算ロジックに基づいて開発した生産性シミュレーターにパラメータを入力して、面積原価利益率(ROTIC)が算出できます。

改善事例

ここでメーカーの改善事例をご紹介します。

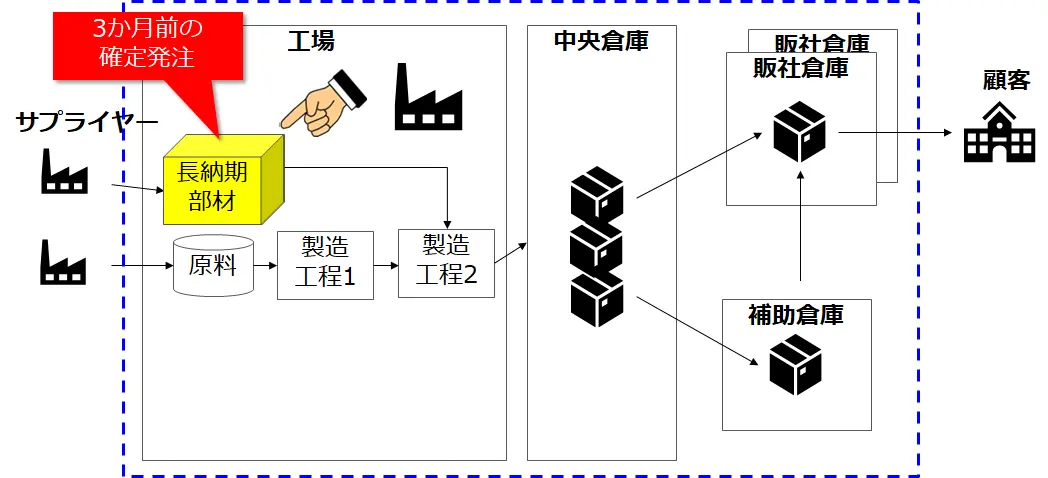

この企業は、3カ月先の確定発注が必要な長納期の部材の安全在庫の持ち方に困っていました。

予測が外れてしまうと、製品が大量に余ることもあれば、欠品することもある状態でした。

解決策として、同社はROICを導入しました。

解決策として、同社はROICを導入しました。

しかし、前述(ROICの問題点)のような理由で、部門間の利害トレードオフが起こり現場への浸透と運用が難しいという悩みに直面していました。

そこで、面積原価利益率を採用することにしました。

生産性シミュレーターに会社が持っている在庫に影響を与えるパラメータを使って、ちょうど良い長納期品の在庫(長納期部品余裕率)を面積原価利益率を使って計算しました。

面積原価利益率が最大(売上機会の損失と過剰在庫リスクを最小化)になる長納期品の余裕を決定。

同社は、この目標値を得たことで、どれくらい在庫を持てばよいか自信を持って取り組むことができるようになりました。

面積原価利益率は特許を取得しています

面積原価利益率は、「在庫管理支援装置および在庫管理支援プログラム」として特許取得済みの独自技術です。

考案者

小山 太一(コヒーレントコンサルティング代表)

修士課程終了後、外資系IT会社にてSEとして製造業の基幹システムの導入支援に携わる。

その後、生産管理パッケージ導入コンサルタント・PMとして製造業の販売・生産管理業務のコンサルタントとして大手製造業20社の業務改革プロジェクトにおいて、業務課題抽出、改革施策の策定、施策の実施・定着支援をリード。

現在では、中小企業診断士として、千葉県、東京を中心に、企業の生産性改革の独自手法、「面積原価管理」を開発し、製造業を中心として、生産・販売・購買業務等のプロセスの見直しやITの利活用による経営改善を支援している。

略歴

| 1975年 | 九州大学工学部修士課程修了 |

| 1978年 | 日本アイ・ビー・エム入社。SE、ERP導入コンサルティング業務に関わる |

| 1996年 | 中小企業診断士登録。 |

| 2002年 | 同社で、SCM業務コンサルタントとして自動車、電機、電子、機械、住設業界大手製造業15社の改革プロジェクトを立ち上げ、構想立案、現場定着など約20プロジェクトを経験。 |

| 2013年 | 日本アイ・ビー・エムを退職し、経営コンサルタントとして独立。(コヒーレントコンサルティング設立)面積原価管理の視点から製造業を中心に50社以上の法人、企業のコンサルティングに関わる。 |

無料診断実施中|自社の在庫最適化のヒントを得たいならお気軽にご相談ください

面積原価利益率で売上機会の損失と過剰在庫リスクを最小化を実現しませんか?

もしあなたが、従来の経営指標に限界を感じ、現場の部門間の利害関係のトレードオフを解消できない・・・と悩んでいるならぜひご相談ください。