近年、日本では企業価値を向上させるマネジメントが重視されています。

これを「企業価値経営」といいます。

企業価値において、収益性や効率性を評価するためには、財務指標が欠かせません。

とくに注目されている指標が、ROE(自己資本利益率)とROIC(投下資本利益率)です。

コロナ渦で苦戦を強いらている昨今、企業価値を上げるために、どのような対策をすべきでしょうか?

結論を言えば、「稼ぐ力」を早急につけることです。

高いリターンを得るためには、ROEとROICが役立ちます。

ここでは、ROEとROICの分析をテーマに、在庫起点経営コンサルタントの立場から、企業価値を最大化させるための道を考察していきます。

とくに提示したいのが、日本企業の問題点と解決策です。海外企業の事例を紹介しながら、その可能性を探っていきましょう。

また、CCC(キャッシュコンバージョンサイクル)が改善した企業は、ROEも総じて改善することがわかっています。CCCとの関連性について、わかりやすく解説します。

これまでもCCCの比較分析を積極的に行ってきました。過去の記事もご活用ください。

目次

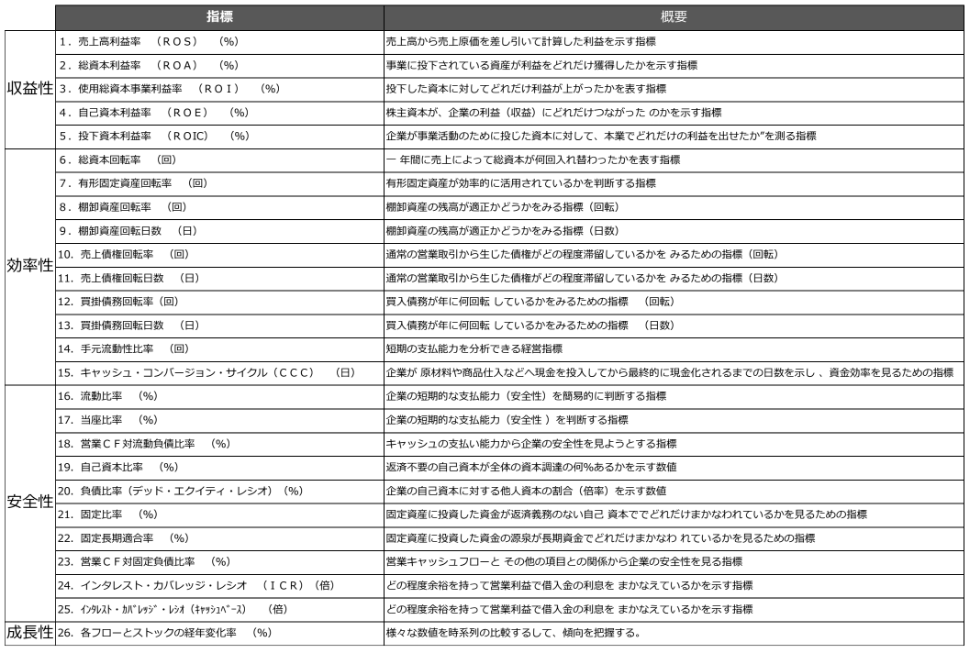

4つの財務指標

おもな財務指標について紹介します。

財務指標とは、実務者を含むすべての財務関連の指標のことです。

基本的に以下の4つに分類できます。

- 収益性:使用資本や売上高に対して、どれだけ利益を上げているかを示す指標

- 効率性:事業活動において、投入した経営資源が無駄なく活用されているかを示す指標

- 安全性:負債を返済する支払い能力があるかを示す指標

- 成長性:どれくらいの割合で増減しているかを示す指標

生産性を付け加えるケースもあるようですが、ここでは割愛します。

下表は、企業で一般的に使われている財務指標の一覧です。

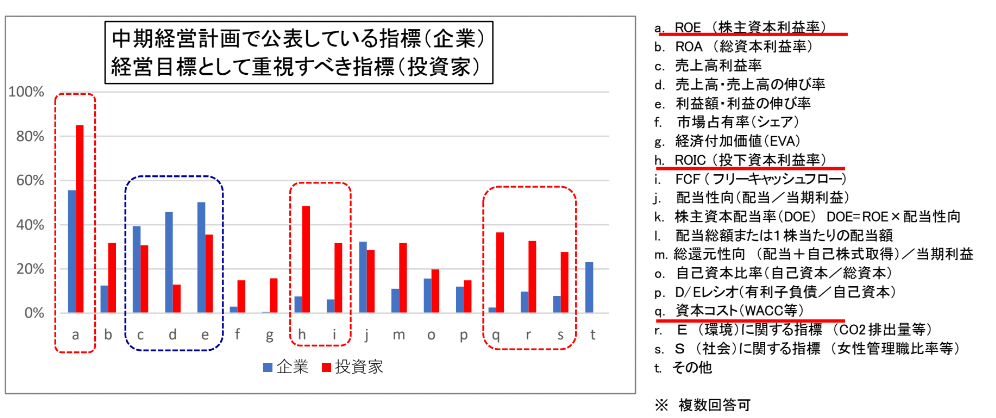

投資家と企業が重視する経営指標

投資家と企業は、どの指標を重視しているのでしょうか。

下表は、2020年度 株式価値向上に向けた取り組みについて、

生命保険協会が上場企業502社、機関投資家101社を対象に

実施したアンケート調査(複数回答可)です。

上場企業と投資家が重視している経営指標を集計しています。

経営指標とは、財務指標をはじめガバナンス、SCM指標の中で、とくに企業経営で重要とされる指標です。

今回はROEとROICに着目をして、投資家と企業の違いを比べてみましょう。

- ROEを重視する投資家は85%、企業は56%。

- ROICを重視する投資家は約49%に対して、企業は約8%

- 資本コストを重視する投資家は約37%、企業は約3%

と認識に大きなかい離があります。

企業の関心は、売上高、売上高利益率志向であるのに対し、投資家は投資に対する

リターンを期待していることがわかります。

(参照:一般社団法人・生命保険協会・生命保険会社の資産運用を通じた「株式市場の活性化」と「持続可能な社会の実現」に向けた取組について)

なぜ投資家はROEを重視するのか

日本の投資家がROEを重視している理由を説明します。

ROE(Return on Equity)とは、自己資本利益率のことです。

株主(自己)資本が企業の収益(利益)にどれだけつながったのか

を示す指標です。

ROEは、「当期純利益/自己資本×100%」で算出します。

「一般的に企業の目的は、企業価値の最大化にあり、企業価値を持続的に向上

させることがマネジメントの役割である」

という考え方が、日本でもようやく普及してきました。

2014年に経済産業省より発表された伊藤レポートでは、

日本はROEが欧米に比べて低水準にあり、(日本5.3%、米国22.6%、欧州15.0%)

最低ラインを8%とし、より高い水準を目指すべきであると提言しました。

(参照:経済産業省・「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(伊藤レポート)最終報告書)

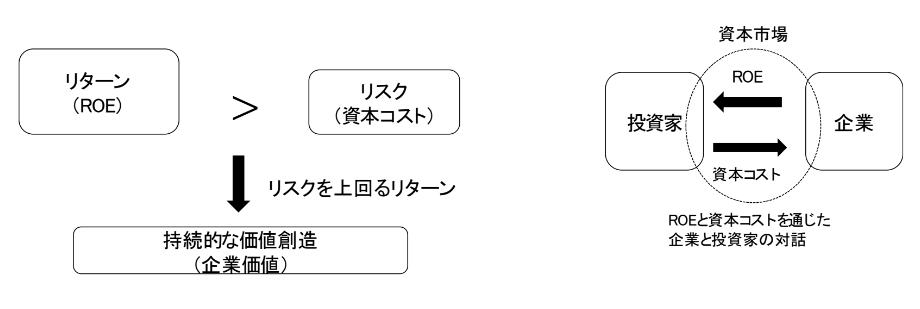

下図は、リターン(ROE)とリスク(資本コスト)を示したものです。

持続的な価値創造とは、リターンが常にリスクを上回る状態を意味します。

投資家は企業に資本コストを提供し、企業は投資家にROEで投資家の

期待に応えようとします。

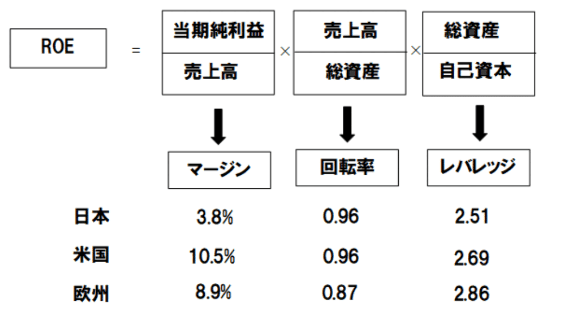

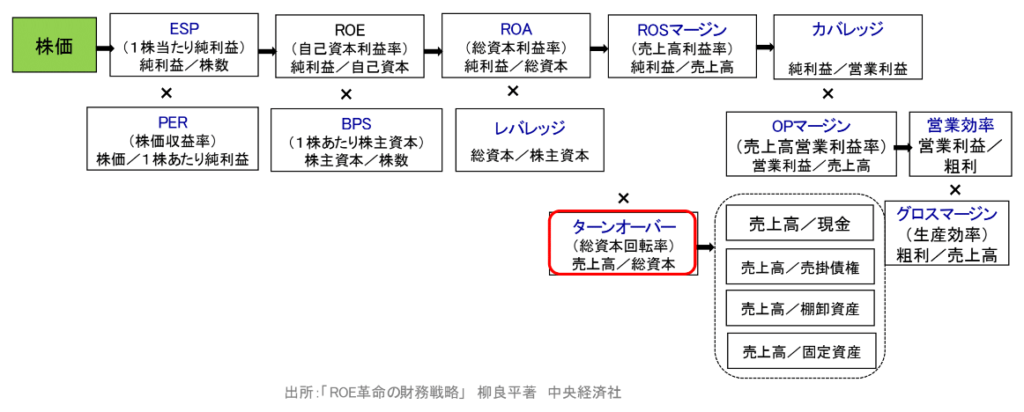

下表はROEをマージン、回転率、レバレッジに分解して、

日米欧の違いを示しています。

回転率とレバレッジは日米欧で遜色ありません。

しかし、マージン(当期純利益÷売上高)で差は歴然です。

これがROEの差に直結しているといっても過言ではありません。 伊藤レポートでは日本企業の課題は稼ぐ力にあり、 この稼ぐ力を高めることによってROEを改善させることが 、投資家の期待であると結論づけました。

デュポン方式によるROE分解と現場カイゼン

ROEを重視する企業事例として、アメリカの大手化学メーカーであるデュポンを紹介します。

同社は100年前から、企業内部の管理会計と外部の投資家の株主価値 (ROEと株価)はつながっているとして、ROE分解と現場カイゼンを提唱しました。

企業内部の管理会計とは

- 在庫管理

- 売掛金回収

- 利益率向上

- 工場の稼働率改善

などが挙げられます。

はじめて管理会計について学ぶ方はこちらをご覧ください。

総資本回転率の箇所は、算出方法は多少異なりますが、CCCに相当します。

キャッシュコンバージョンサイクルの管理会計における位置付けについては、以下の記事で説明しています。

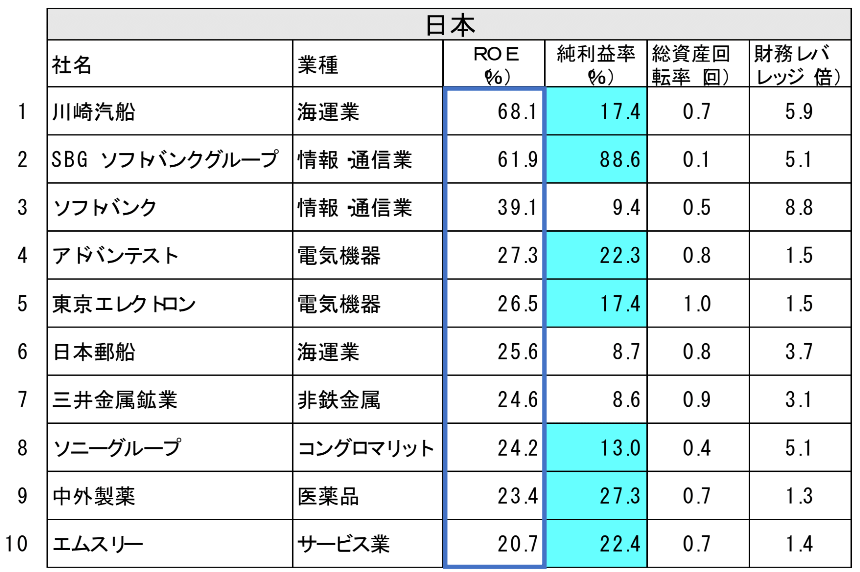

日本のROE上位10社

では、日本企業のROEを分解すると、どのような分析ができるでしょうか。

2021年6月4日付け、日経新聞で日米欧の最新のROEを

純利益率、総資産回転率、財務レバレッジに分解して紹介しました。

日経新聞は、日本企業のROE向上の焦点は付加価値の高い

成長分野に手元資金を活用するか、自社株買いや増配で思い切った

資本政策を打ち出せるかと分析しています。

ROICを適正な業績評価として活かす

管理会計と投資家の株主価値の関連性を述べました。

重視されているのは、ROEだけではありません。

今、稼ぐ力を表すKPIとして、ROICへの注目が高まっています。

ROIC(Return on Invested Capital)は、資本投下利益率と呼ばれています。

企業が事業活動のために投じた資本に対して、 本業でどれだけの利益を出せたかを測る指標です。 税引後利益/投下資本×100%で算出します。

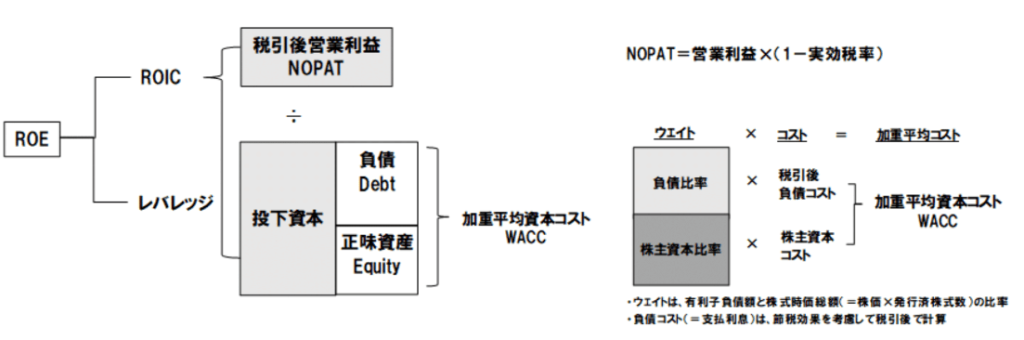

ROEとROICの関係性について見ていきましょう。

<ROEとROICの関係性>

ROEは、ROICと財務レバレッジに分解できます。

通常、 税引後営業利益÷加重平均資本コスト(WACC)で算出されます。

WACCは、ウェイト(加重)に負債コストと株主資本コストを乗じて

計算します。このときのウェイトは、有利子負債額と株式時価総額

(=株価×発行済株式数)の比率になります。

これによって、ウェイト(負債比率と株主資本比率)を求め、

それぞれに負債コストと株主資本コストを乗じて、

合計したものが加重平均資本コストになります。

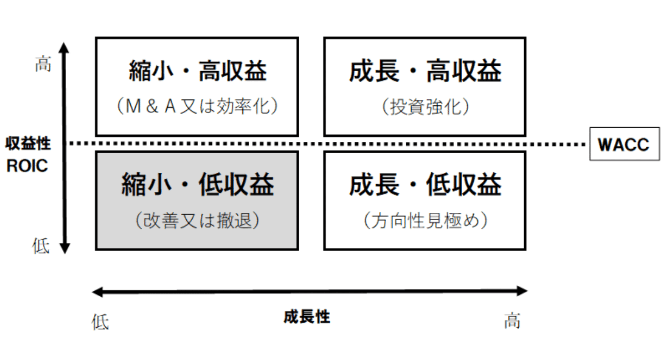

ROEは全社の業績結果ですが、ROICはビジネスユニット毎の採算性を

示し、下表のような分析をして経営判断を補佐するため、

社内のカンパニー、事業部の適正な業績評価といえます。

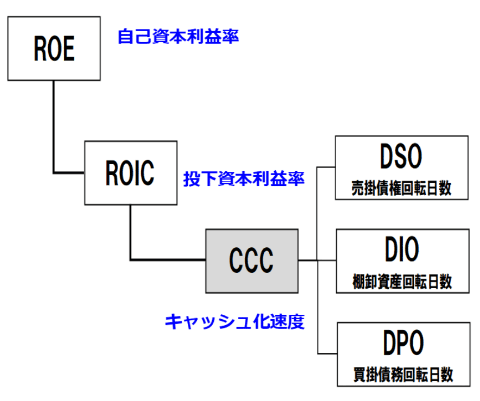

ROICとCCCは、以下のように位置づけられます。

*EBIT(利息及び税金控除前利益)=当期経常利益+支払利息-受取利息+法人税等

日本でROICが重視されない理由

KPMGの分析(『稼ぐ力を表すROICの活用』2017年1月31日)によると、

ROICがあまり重視されていない理由として以下を挙げています。

(1)資本コストや資本効率の内容や必要性が経営層に十分理解されていない

(2)ROEやROAに比べて計算式が複雑

(3)事業別のバランスシートが作成されておらず、ROICの計算に必要な投下資本を把握できない、

(引用:KPMG・稼ぐ力を表すROICの活用)

(3)については、一部の勘定科目(仕入債務や共通利用の固定資産など)に

関して按分計算が望ましいと分析しています。

ROICを推進する上で重要なのは、以下のポイントです。

- トップダウン主導:経営トップがROICの内容、 必要性、導入による期待効果などを十分に理解した上で、トップダウンで主導すること

- 仕組みづくり:ROICの評価期間を単年度でなく、 3~5年の中期とするなど、事業部門が投資を抑制することが困難となる仕組みを構築すること

ただし、この場合には評価期間と製品ライフサイクルの整合性

に注意が必要となります。

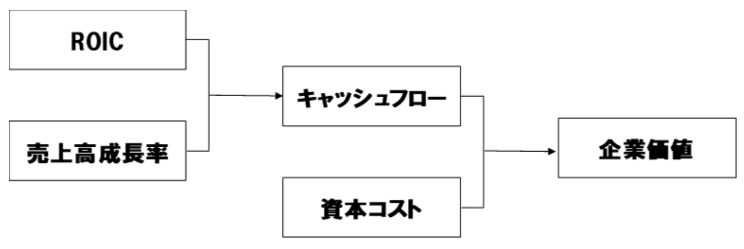

ROICを改善する方法・メリット

ROICを改善するには、どんな対策がいるでしょうか。

それはNOPAT(税引後営業利益)の増加または投下資本の減少です。

この対策によって、 ROEの改善とB/Sのスリム化を同時に達成できる効果があります。

企業は、手持ちの現金を投資します。

将来にそれ以上の現金を稼ぎ出すことで、 株主価値を創造します。

創造される価値の大きさは、 どれくらいになるでしょうか。

企業活動が生み出すキャッシュフローから投資額を差し引いた額に等しいといえます。

日本企業におけるROIC導入事例

経営指標・会計指標で、ROICを取り入れている事例を3社、紹介します。

オムロン、村田製作所、信越化学では、独自の算出方法で社内に浸透させています。

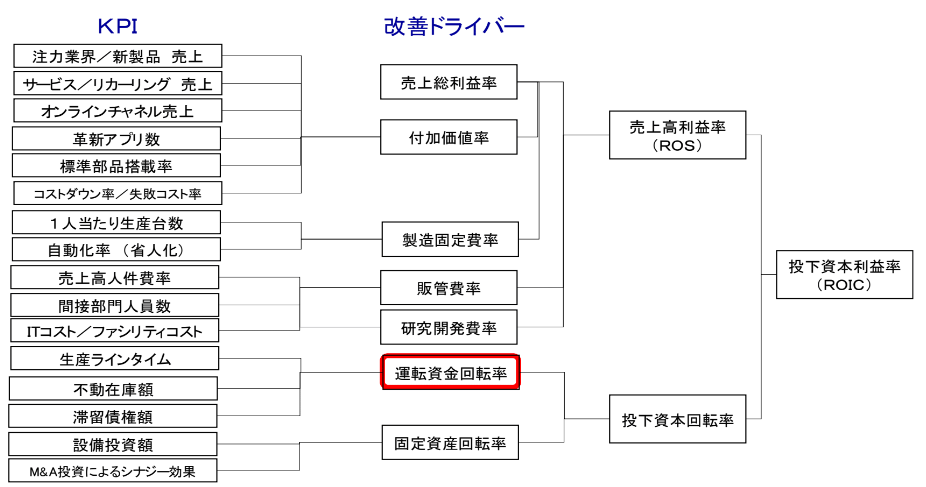

<オムロンのROIC逆ツリー>

オムロンはROICを左右逆さまにすることで、製造や販売の現場に

馴染みのある会計指標としてCCCを活用しています。

ROICを改善するためには、売上高利益率(ROS)と投下資本回転率の改善が

求められ、後者の改善ドライバーとして運転資金回転率があります。

これはCCCに相当します。

<村田製作所の経営指標ROIC>

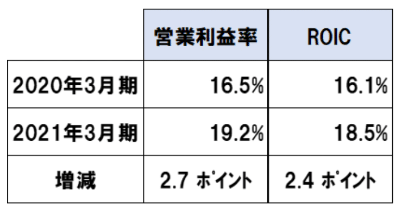

2021年4月28日付けの村田製作所の決算短信によると、

村田製作所は営業利益率及びROIC(税引前)を重視する経営指標としています。

特に、資本効率の向上により企業価値の向上を図るためROICを重視しており、

健全且つ持続的に成長するため目指すべき水準として、20%を目標値として設定。

*ROIC(税引前)=営業利益 / 投下資本(固定資産+棚卸資産+売掛債権-仕入債務)

(参照:株式会社村田製作所・2021年決算短信[米国基準](連結))

※ROICの計算式の分子は、一般的には税引後営業利益が用いられますが、

同社グループにおける事業部門の収益性の評価には税引前営業利益を使用していることから、それに準じています。

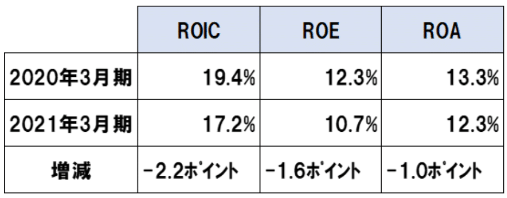

<信越化学の経営指標ROIC>

2021年4月28日付けの信越化学の決算短信によると信越化学はROE、ROA、ROICを経営指標としています。

(参照:信越化学工業株式会社・2021年3月期 決算短信〔日本標準〕(連結))

※ROIC(投下資本利益率)= 税引後営業利益 /(純資産+有利子負債-手持資金)

村田製作所、信越化学ともROICをビジネスユニット毎に収益性の目標管理をしており、

算出方法は運用に合わせて柔軟に対応していることがわかります。

ROEとROICとCCCの関係

ROEとROICとCCCの関係は、以下の図解のように整理できます。

ROE、ROICとも収益性を示す指標です。

効率性を示すCCCの改善なくして、ROE,ROICの改善なしといえるでしょう。

CCCの改善には、こちらの成功事例が役立ちます。

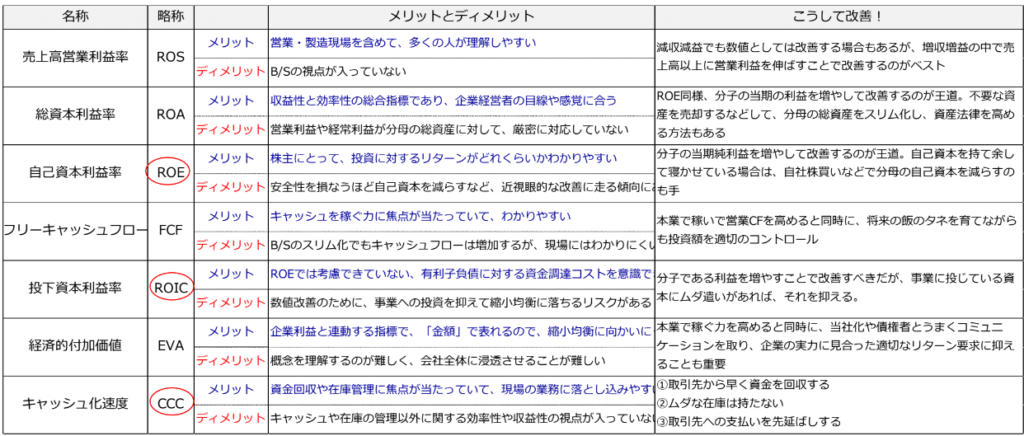

<ROE、ROIC、CCCのメリット、ディメリット>

(出典:週刊ダイヤモンド 2018年3/3号・ダイヤモンド社(特集を参考に改編))

週刊ダイヤモンドは、ROE、ROIC、CCCを同等に扱っています。

しかし、CCCは本来、ROE、ROICのドライバーです。

CCCのディメリットの記載内容は不適切といえます。

CCCの導入事例と日米比較

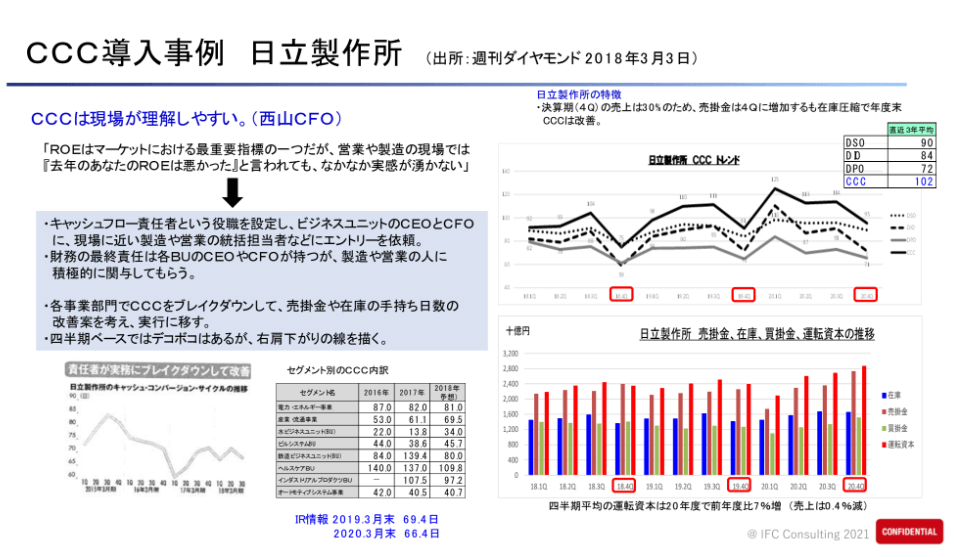

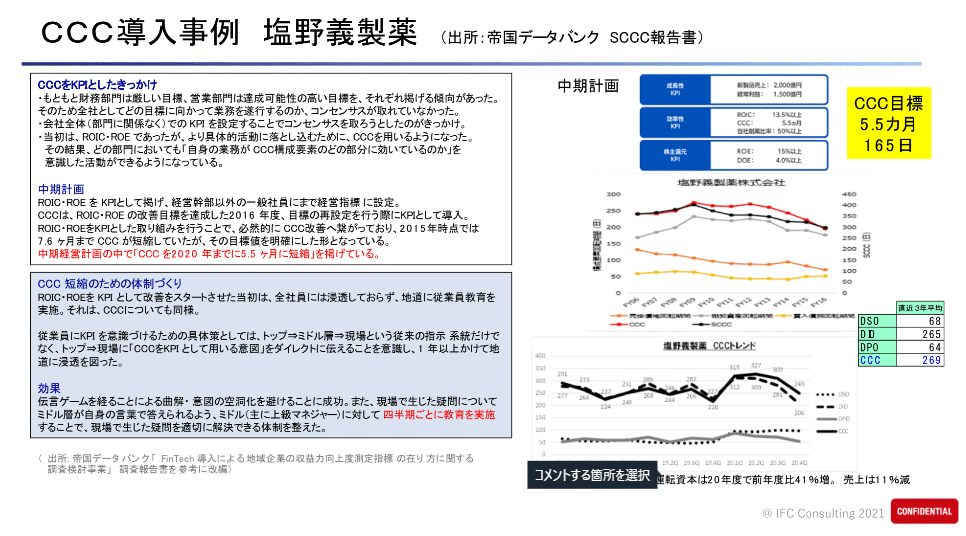

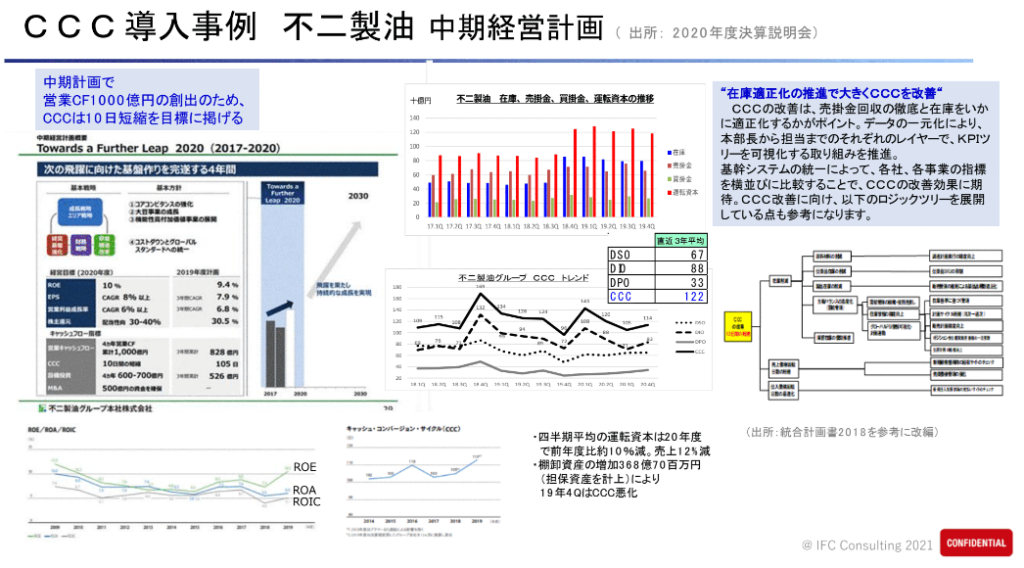

ROEとROICとCCCの導入事例として、アサヒホールディングス、日立製作所、塩野義製薬、不二製油を紹介します。

【アサヒグループホールディングス】

【日立製作所】

【塩野義製薬】

【不二製油】

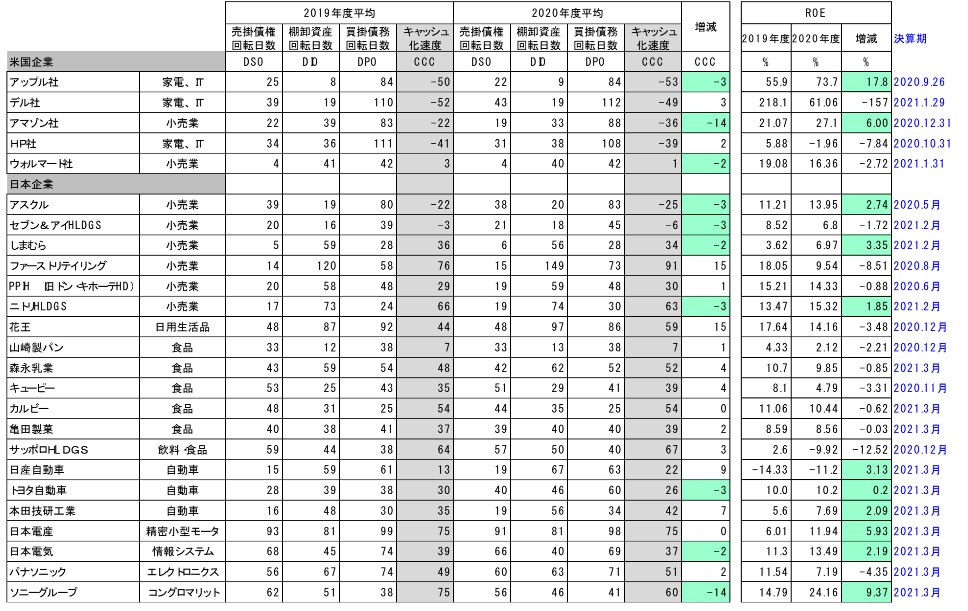

【CCC日米比較とROEとの相関について 】

下表は、CCCに関して日米企業で比較したものです。

さらに最新のROEを追加しています。

日本企業のROEは決算期の1年間の数値ですが、米国企業は決算年度最後の

四半期数値である点も興味深い点です。

CCCが改善した企業は、ROEも総じて改善、またCCCが悪化している企業は

ROEも悪化する傾向にあるようです。

ほかにも日米欧スポーツ用品業界を事例にCCCを比較した記事も参考になります。

➽在庫と運転資本の関連性とコロナ禍(日米欧スポーツ用品業界を事例に)

最後に、経営指標の目標設定をする上で重要なことを紹介します。

目標設定はSMARTの法則が基本

目標設定には、さまざまな手法があります。

実現可能性を最大限に高めてくれる優れた手法が、SMARTの法則です。

具体的なやり方としては、以下5つの要素を、目標に取り入れていきます。

- Specific(具体的に)➪明確で具体的な表現や言葉で書き表す

- Measurable(測定可能な)➪目標の達成度合いが判断できるよう、定量化

- Achievable(達成可能な)➪目標が達成可能な現実的内容かどうかを確認

- Related(経営目標に関連した)➪設定した目標が職務記述書に基づくものである(と同時に自分が属する部署、会社の目標に関連する内容になっていること)

- Time-bound(時間制約がある)➪いつまでに目標を達成するその期限を設定

目標設定をするだけでなく、PDCAをまわしていくことがビジネスの基本です。

CCCを改善しながら、ROE、ROICを改善していくことで、企業価値経営を実践していきましょう。

著者・高井重明先生の略歴

群馬県出身の在庫起点経営コンサルタント。1980年大阪外国語大学卒業後、ソニー入社。海外営業、経営企画、物流、生産部門、グローバルSCMを担当。

以降33年間勤務。製糖会社に勤務後、2016年1月、在庫起点経営コンサルタントとして独立。インド、サウジアラビア、UAE、スイスに15年間の駐在経験と54か国の海外訪問経験を活かし、環境問題(過剰生産)、不正会計リスク軽減のための指南書を上梓。アジア新興市場の現地企業、日本企業に対して普及活動を展開。

資金繰りに苦しまない企業を目指すには

「運転資金が厳しい状況で困っている」

「新型コロナウイルスの影響を受けて、CCCが悪化してしまった」

などのご相談がありましたら、お気軽にお問い合わせください。

「在庫管理110番」では、現場での実績豊富なプロが、問題解決のプロセスを提示させていただきます。

CCCが悪化すれば、業績が低迷するだけではありません。借入金や金利の負担が増えて、

どんどん企業の財務状況を逼迫していきます。

できる限り早く対策をして、潤沢なキャッシュ状況を作りましょう。

資金繰りに苦しまない企業を目指しませんか?

キャッシュコンバージョンサイクル以外でも、在庫管理の仕組みづくりやあなたの会社が抱える問題などもお気軽にお問い合わせください。