全部原価計算の結果に疑問を持ったことはないですか?

「どの商品が本当に利益を生んでいるのか」を正確に把握できていますか?

もしかすると、従来の原価計算で「黒字」とされていた商品が、実は倉庫スペースや人件費を圧迫し、収益を悪化させているかもしれません。

なぜなら、税務申告のための「全部原価計算」では、倉庫の賃料や管理費といった共通費が実態と関係なく配賦され、「見せかけの利益」しか算出できないからです。

私はこれまで全部原価計算がいかに経営に良からぬ影響を与えているか、20年ほど繰り返し述べてきました。

利益や収益性を見たいけど、教科書に載っているような原価計算や管理会計だと、経営実務では役に立たない・・・

自社に合っていて、しかも分かりやすい利益が見える収益性のモノサシ・が欲しい!

そこで本記事では、私が考案した真の収益性指標「S賃率」を活用してください。

S賃率は、全部原価計算の弱点を補い経営判断に本当に使える「真の収益性指標」です。

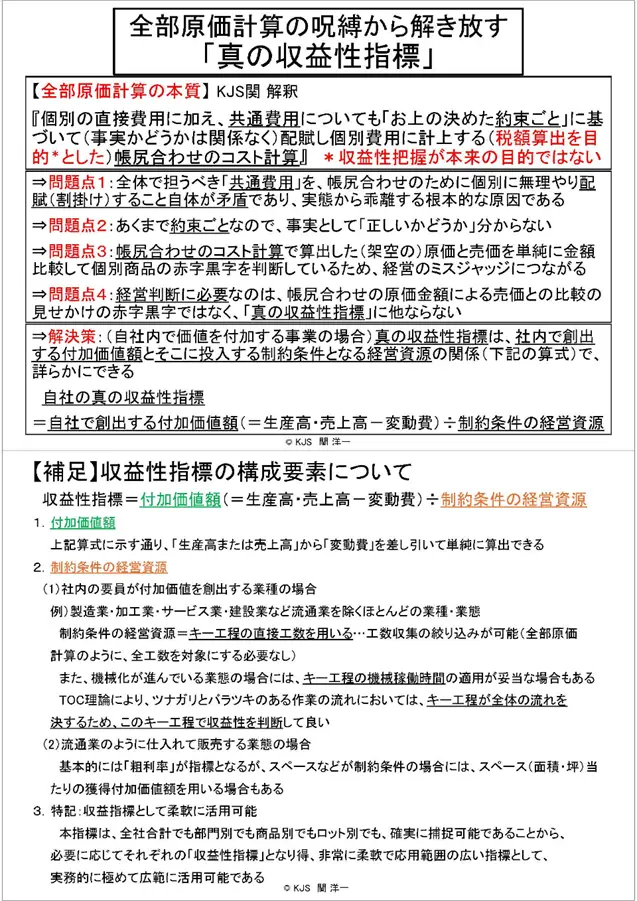

この指標が有効な理由は、帳尻合わせの共通費配賦を一切やめ、「付加価値額」と「制約条件(キー工程の工数や倉庫スペース)」という事実情報のみで収益性を測るからです。

S賃率を使えば、どの商品(または部門)が本当に儲かっているかを明確に判断でき、在庫の最適化や倉庫リソースの有効活用など、収益改善に向けた次の一手が見つかります。

直接原価計算を利用している方はこちらの記事がお勧めです。

直接原価計算では利益が分からない?経営判断を誤らせない「真の収益指標」とは

目次

全部原価計算が収益性把握に役立たない理由

教科書的な全部原価計算は税額算出を目的としています。

事実かどうかは関係ない帳尻合わせのコスト計算であり、収益性把握が本来の目的ではありません。

全部原価計算の5つの問題点

全部原価計算が、収益性に使えない5つの問題点は以下の通りです。

- 問題点1:共通費用の個別配賦

全体で担うべき「共通費用(固定費)」を、帳尻合わせのために個別に無理やり配賦(割掛け)すること自体が矛盾であり、実態から乖離する根本的な原因 - 問題点2:生産量によって利益が変動する

売れ残った在庫が資産として計上されてしまうため、生産量が増えれば増えるほど、利益が大きく見ます。最も悪いムダと言われる作りすぎのムダを引き起こしてしまう可能性があります。 - 問題点3:約束ごとにすぎない

あくまで約束ごとなので、事実として「正しいかどうか」分からない - 問題点4:共通費用の配賦に恣意性が入りやすい。

配賦基準には、生産量・作業時間・稼働時間など様々なものが考えられます。どの基準を選ぶかによって原価が変動します。 - 問題点5:帳尻合わせの計算

帳尻合わせのコスト計算で算出した(架空の)原価と売価を単純に金額比較して個別商品の赤字黒字を判断しているため、経営のミスジャッジにつながる

全部原価計算は、配賦によって見せかけの赤字黒字になるため、経営判断に使えないのが問題点です。

解決策:事実情報のみによる真の収益性指標「S賃率」

全部原価計算は、上記のような問題点を抱えています。

経営判断に必要なのは、帳尻合わせの原価金額よって計算された見せかけの赤字黒字ではなく「真の収益性指標=S賃率」です。

製造業のように自社内で価値を付加する事業の場合、社内で創出する付加価値額とそこに投入する制約条件となる経営資源の関係でS賃率を計算できます。

本指標は、収益指標として柔軟に活用可能で、全社合計でも部門別でも商品別でもロット別でも、確実に捕捉可能です。

必要に応じてそれぞれの「収益性指標」になるので、非常に柔軟で応用範囲の広い指標として、実務的に極めて広範に活用可能です。

計算式は以下の通りです。

S賃率(真の収益性指標)=自社で創出する付加価値額(=生産高・売上高-変動費)÷制約条件の経営資源

【解説】S賃率の構成要素

- 付加価値額

上記算式に示す通り、「生産高または売上高」から「変動費」を差し引いて単純に算出できる - 制約条件の経営資源

- 自社内で価値を付加する事業の場合

制約条件の経営資源=キー工程の直接工数を用いる…工数収集の絞り込みが可能(全部原価計算のように、全工数を対象にする必要なし)

また、機械化が進んでいる業態の場合には、キー工程の機械稼働時間の適用が妥当な場合もある

TOC理論により、ツナガリとバラツキのある作業の流れにおいては、キー工程が全体の流れを決するため、このキー工程で収益性を判断して良い - 流通業のように仕入れて販売する業態の場合

基本的には「粗利率」が指標となるが、スペースなどが制約条件の場合には、スペース(面積・坪)当たりの獲得付加価値額を用いる場合もある

- 自社内で価値を付加する事業の場合

全部原価計算vsS賃率(真の収益性指標)

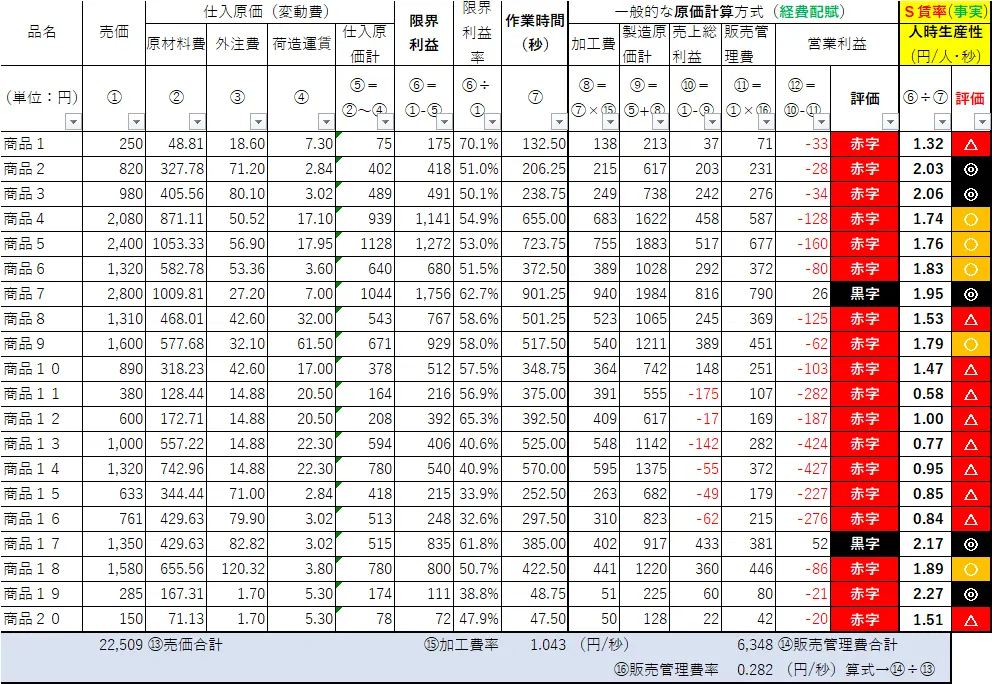

具体的に、全部原価計算とS賃率を計算例をご紹介します。

上記は、凸凹製作所の商品1~20の凸凹製作所の商品別収益性分析結果です。

このデータを元に、凸凹製作所は、儲かる商品(利益が多い商品)に集中したいと考えています。

標準的な全部原価計算による算出方法と当方推奨のS賃率で算出した結果が下表の通りです。

S賃率の評価の見方

- ◎(健康商品):この商品だけ販売した場合、必要固定費に加え必要利益まで稼げる商品

- 〇(貧血商品):この商品だけ販売した場合、必要固定費は賄えるが必要利益までは稼げない商品

- △(疑似出血商品):変動費が売価を上回っていない(逆ザヤでない)が、この商品だけ販売した場合当社の必要固定費は稼げない商品

全部原価計算だと「赤字」と判定されたものがS賃率で算出すると◎(商品2、3、19)と判定された商品があります。

上記のようになるのは、全部原価計算だと販管費の割り掛けは売価比例なので付加価値や工数には無関係であることが理由です。

S賃率「基準賃率」計算根拠を簡単に説明します。

前期実稼働人員 6362.4 (日) ←(前期 生産実績推移より)

※稼働日×8時間を年間実稼働時間としている。

決算データから計算

- 前期固定費概算額 307,729 (千円)

- 前期損益分岐点賃率= 48,367 (円/人日) ÷8時間=6,046(円/人・時) ÷60分=100.8(円/人・分)÷60秒= 1.68 (円/人・秒)…付加価値由来

必要賃率の計算

借入金返済等を加味した必要利益を内部費用に15%加算(必要利益金額46,159千円プラス)して算出。

- 必要賃率= 55,622 (円/人日) ÷8時間=6,953(円/人・時) ÷60分=115.9(円/人・分)÷60秒= 1.93 (円/人・秒)…付加価値由来

原価計算では「赤字」とされた多くの商品が、S賃率では「収益性確保」という評価になります。

つまり、約束ごとをもとにした全部原価計算の収益性評価では、真実の収益性を見誤る危険性が大きいことが分かります。

これは、前表でお示しした通り「約束ごと」をもとにしているか、「事実」をもにしているか、でまったく違う結果になるからです。

商品19を例にとって、さらに具体的に解説します。

原価計算では、売価285円に対して、製造原価225円+販管費配賦80円=総原価305円

となり「赤字」評価です。

一方、S賃率(人時生産性)では、2.28円/人・秒となり、当期の基準の1.93円/人・秒を上回り、当社の収益基準をクリアしています。

したがって、「商品19」は大いに拡販すべき商品であることが分かります。

いかがでしょうか?

高収益構造への鉄則は「儲かるモノに多くの経営資源を投入するために、儲からないモノから経営資源をシフトする」ことです。

非常にシンプルです。しかし、「儲かる/儲からない」の判断自体が従来の全部原価計算では正しく判断できないこと自体が問題です。

事実情報だけによるS賃率方式への転換こそが、高収益企業への道の第一歩になります。

まとめ

ここまでの内容を1枚にまとめました。

読み返しにぜひご活用ください。

「真の収益性指標」を、あなたの会社の「武器」にする方法

この記事で、全部原価計算がいかに経営判断を誤らせるか、そして「真の収益性指標」の重要性をご理解いただけたかと思います。

従来の「全部原価計算」は、共通費用の配賦など帳尻合わせの要素が多く、経営実務における正確な収益性把握には役立たない問題がありました。

この記事では、そうした課題を解決するため、事実情報のみに基づいたS賃率を提案しています。

この指標は「自社で創出する付加価値額(売上高-変動費)」を「制約条件の経営資源(キー工程の直接工数など)」で割るというシンプルな計算式で算出できます。

これにより、見せかけの数字に惑わされず、実態に即した収益性の把握が可能になります。

しかし、最も重要なのは、この指標を「自社でどう構築し、どう使いこなすか」です。

- 理論はわかったが、自社でどう計算すればいい?

- 自社の商品、どの商品が本当に儲かっていて、どれが赤字なのか知りたい

- 自信を持って価格決定や事業撤退の判断がしたい

もし、あなたがこうした「次のステップ」で悩んでいるなら、その答えがここにあります。

自社の本当の収益が分かる「真の収益指標構築セミナー」

記事の冒頭で触れたように、「実務で本当に役立つ、分かりやすい経営判断・収益性のモノサシが欲しい」と感じていませんか?

ご紹介した「真の収益性指標」は、私が20年以上現場で改善を重ねてきた、経営判断のための実践的なモノサシです。

記事ではその概要と考え方をご紹介しましたが、あなたは「自社に当てはめた場合、具体的にどう計算し、どう活用すればいいのか」をさらに深く知りたいと思ったのではないでしょうか?

「真の収益指標構築セミナー」では、記事で解説した指標を「S賃率(人時生産性)」として具体的に算出する方法を、自社の実データ(案件ごとの工数や粗利額)を使って実践的に学ぶことができます。

「どの商品が本当に儲かっているのか」を明確に“見える化”し、高収益アイテムへの重点化を迷いなく判断できるようになるための講座です。

このセミナーでは、記事で解説した理論を「実践」に落とし込みます。複雑な管理会計はもう不要です。

経営者、幹部、経理担当者が「明日から使える」シンプルな指標の作り方と、具体的な経営判断(価格決定、商品・事業の撤退ラインなど)への活用法を徹底解説します。

「S賃率」を使いこなせるようになれば、儲かる商品(事業)とそうでない商品(事業)を合理的に判断して利益を出せる会社に変われます。

貴重な経営資源を儲かる商品に集中投下して、高収益をたたき出す企業に生まれ変わりませんか?

自社の本当の収益が分かる