「毎日必死に働いているのに、なぜか利益が残らない…」

「売上は上がっているはずなのに、資金繰りが楽にならない…」

「どこから手をつければ経営を立て直せるのか、もうわからない…」

もしあなたが今、このような「闇の中を手探りで進むような感覚」、「相談できる人がいない」という状況に陥っているなら、この記事はあなたのためのものです、ぜひご一読ください。

多くの経営者が陥りがちな「部分最適の罠」から抜け出し、事実と数字に基づいた客観的な判断で、会社を「赤字体質」から「高収益体質」へと導く具体的な方法をご紹介します。

目次

あなたの会社の努力が利益に繋がらないのは部分最適が原因

多くの真面目な経営者ほど、様々なセミナーに参加したり、専門家の話を聞いたりして、自社の経営改善に取り組んでいます。

例えば、

- 経理を固めれば会社は良くなる

- DXを進めれば利益は倍増する

- 営業研修で売上は必ず上がる

セミナー講師はその道のスペシャリストであり、これらはすべて、ある側面では正しいことです。

経営の一部を直すのも大事ですが、経営の全体像や本質を理解しないまま、部分的な改善に終始してしまい、肝心の「会社全体の利益向上」には繋がらないのです。

この「部分最適」こそが、努力が報われない最大の原因です。

まずやるべきは経営の「見える化」|事実と数字で全体像を把握

では、どうすれば全体像を掴み、正しい一手を打てるのでしょうか。

答えはシンプルです。事実と数字で自社を正しく把握すること。つまり、経営の「見える化」です。

かつて「社長の教祖」とまで言われた経営コンサルタントの一倉定氏は、「自社を正しく把握している社長は数千人に一人」と指摘しました。

言い換えれば、自社を正しく「見える化」できた企業だけが、生き残れるのです。

暗闇で刀を振り回すような経営から脱却し、どこに敵がいて、どこを攻めるべきかを知るために、まずは羅針盤を手に入れましょう。

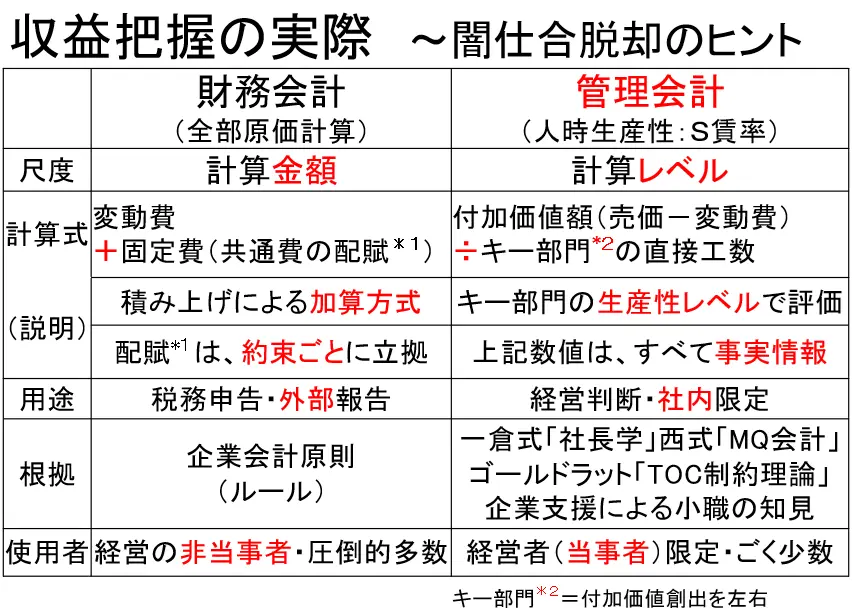

経営の羅針盤になるのが管理会計です。

経営を見える化する管理会計と一般の財務会計との違いを表にまとめました。

財務会計の目的は、外部の人が評価することが目的なので決まったルールに基づいて一律の尺度で作らなければいけません。

一方、管理会計はあなたの会社のためのもの、つまり経営判断をするためのツールです。

特に私が提唱する管理会計は、人時生産性(S賃率)をベースとしたものです。

経営を見える化する2つの方法

経営の「見える化」には、複雑なツールは必要ありません。まずは2つのシンプルな指標に注目します。

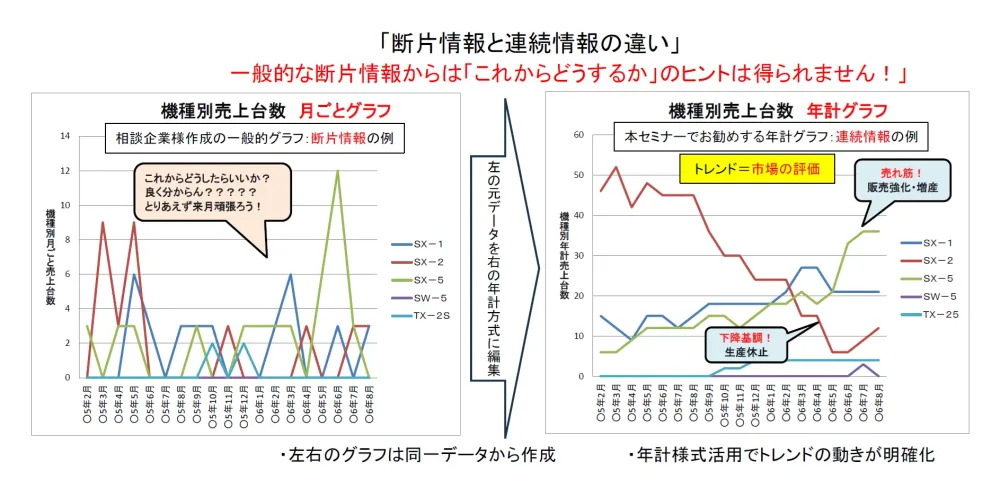

武器1:年計グラフ

お客様からの「率直な評価」が時系列でわかるグラフです。売上のトレンドや顧客の動向を客観的に捉えることができます。

武器2:付加価値由来賃率(S賃率)

自社の「本当の収益性」を測るための最重要指標です。どの商品が、どれだけ「儲かっている」のかを時間あたりで正確に把握します。

S賃率を算出すれば、獲得付加価値額(売上高-変動費)が見え、本当に儲かっているかどうかが見えてきます。

脱・どんぶり勘定!「S賃率」で本当の儲けを把握する

本当の儲けを把握するうえで、特に重要なのがS賃率です。

これは、よく使われる「チャージ(社内レート)」とは全くの別物です。

※単位(=円/人・時間)が同じなので、混同され易いので注意が必要です。

チャージとS賃率の違い

- チャージ(原価計算):かかったコスト(費やした金額)の積み上げ。「当該製造部門費用÷作業時間」となり、経費の配賦など、どんぶり勘定になりやすい。

- S賃率(収益性判断):会社の基準となる賃率との比較で、収益性“レベル”の判断に用いることができ、商品ごとの「時間あたりの儲け」がわかる。

S賃率の算出方法(製造業の場合)

自社の「本当の収益性」を測るための最重要指標です。

S賃率=獲得付加価値額÷投入作業時間

このS賃率を商品ごと、顧客ごとに算出することで、「A商品は売れているけど実は儲かっていない」「B社との取引は手間がかかるだけで利益を圧迫している」といった、驚くべき事実が見えてきます。

この事実に基づいて、「儲かる商品・顧客」にリソースを集中し、「儲からない商品・顧客」からはリソースを引き上げる。これが、赤字脱却と高収益経営の核となる戦略です。

補足

S賃率を計算するためには、

事前に、財務会計様式を管理会計(変動損益計算)様式に組み替える必要があります。

付加価値額=売上高-変動費(外部仕入など)

営業利益 =付加価値額-固定費(内部費用)

S賃率の利点と変動損益計算方式を使う3つの利点

- 全体(全社)と個別部門・商品等がそのまま連動(共通経費配賦の必要なし)※1年間で確保しなければならない付加価値額を、(年間の)想定作業工数で稼ぐ

- 商品・顧客個別の収益性確認と今後の対策構築および具体化容易 ※事実(付加価値、工数)のみで構成され、原価計算のような裁量情報がないため

- 価格設定や見積根拠がS賃率から逆算できるので妥当でありかつスムーズ

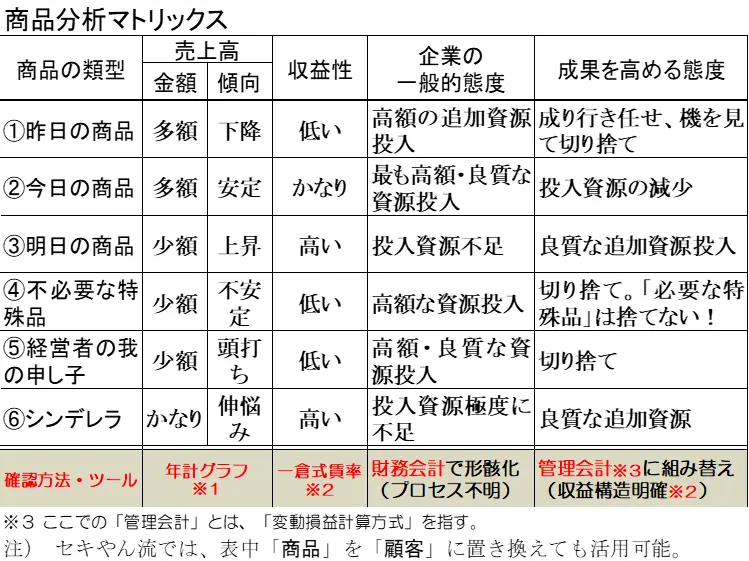

商品マトリックス戦略

さらに、年計グラフや付加価値由来賃率(S賃率)を使って商品分析マトリックスを作成して商品を分類・仕分けします。

商品マトリックスで自社の商品・サービスを以下の4つに分類します。

- 儲かる主力商品

- 育てるべき商品

- 改善が必要な商品

- 撤退すべき商品

そして、4つの分類に各商品を当てはめていくと、限られた経営資源(ヒト・モノ・カネ)をどこに「選択と集中」させるべきかが一目瞭然になります。

まとめ:事実に基づけば、打つべき手は自ずと見えてくる

本記事では、会社全体の利益を最大化するための経営改善手法について、管理会計の視点から解説しました。

「毎日必死に働いているのに、なぜか利益が残らない」

「売上は伸びているはずなのに、資金繰りは一向に楽にならない」

その原因は、「部分最適」に陥っており、現状が見えていないからです。

今回解説した内容のまとめ

- 「部分最適」の罠: 個々の部署や業務が最適化されても、会社全体の利益向上に繋がるとは限らない。

- 経営の「見える化」: どんぶり勘定から脱却し、客観的な事実と数字で経営状態を把握することが重要。

- 真の儲けを測る「S賃率」: 商品や顧客ごとの「時間あたりの儲け」を算出し、本当に利益貢献している対象を明らかにする。

- 「商品マトリックス戦略」: S賃率で分析した結果をもとに、儲かる商品に経営資源を「選択と集中」させ、高収益体質へと転換する。

経営とは「これからどうするか」を決めることです。そして、そのヒントは過去の実績、つまり「事実と数字」の中にしかありません。

やみくもな努力や、部分的な改善策に時間とコストを浪費するのは、もう終わりにしましょう。

まずは自社の「S賃率」を算出し、経営の「見える化」から始めてみませんか?事実に基づいた羅針盤があれば、あなたの会社は必ず高収益経営へと舵を切ることができます。

真の収益指標構築セミナー

とはいえ、「S賃率」などの管理会計を自社だけで導入・運用するのは難しいと感じるかもしれません。

この記事を監修された関先生は、管理会計・S賃率のスペシャリストです。

関先生が講師を務める「真の収益指標構築セミナー」は、単なる知識の提供ではなく、各案件の工数データと粗利額という事実情報だけから、恣意性を完全に排除した「真の収益指標」を構築するノウハウを学べる点です。

このセミナーに参加することで、あなたは自社が持っている「儲けの正体」を正確に把握し、収益性の高い案件や商品にリソースを集中させる具体的な戦略を描けるようになります。

社員数が少ない中小企業様でも、講師が丁寧に寄り添い、導入から定着までをしっかりとサポートしますのでご安心ください。

セミナーの受講特典で、関先生の個別相談が無料で受けられるので、ぜひ自社の具体的な悩みをぶつけてみてください。

「努力が報われる経営」を実現するために、まずはセミナーでその第一歩を踏み出してみませんか?

本当に儲かる商品・事業が見える!