直接原価計算「儲かる」と計算できたはずなのに、実際はお金が残らない・・・

この記事ではこんな疑問の答えと、本当に儲かる商品を見つける指標の使い方を紹介します。

例えば、あなたはこんな経験をしたことがありませんか?

- 「材料代が安い商品を増やせば儲かるはず」と思っていたのに、なぜか利益が増えない

- 「どの商品に力を入れるべきか」が分からず、なんとなく作り続けてしまう

- 売上はあるのに、手元にお金が残らない

実は、業務の中に作業や加工のある製造業、建設業、飲食業、流通加工(簡単な組み立て作業、ラッピングやセット組み、アソート等の作業)のある小売業や卸売業で直接原価計算を使って本当に儲かるのかどうか?を判断するのは難しいです。

この記事では、初心者の方でも理解できるように、

- 直接原価では儲かっているかが分からない原因

- どうすれば正しく儲けを判断できるのか

を解説します。

さらに、この問題の解決策になる収益性指標であるS賃率の使い方、事例をご紹介します。

S賃率はシンプルで簡単に計算できるにも関わらず、分かりやすく経営の現場で本当に使える経営指標です。

もし、あなたが正しい経営判断ができるような収益性のモノサシ・が欲しい!

と思っているなら、この記事を読むことでこれまでのモヤモヤが晴れ、収益性指標の抜本的見直しに役立つでしょう。

目次

直接原価計算は「直接かかったお金(変動費)」しか考慮されない

直接原価とは、商品を作るときに1個当たりの直接かかったお金(変動費)のことです。

たとえばクッキーなら、その材料費(小麦粉、砂糖、バター、包装袋)などが直接原価です。

仕入れて売る小売業や卸売業であれば、直接原価計算で商品個別の粗利益(付加価値額)までは正しく計算できます。

しかし、前述した通り作業や加工を伴う製造業などでは、直接原価計算は役立ちません。

なお、直接原価計算ではなく、全部原価計算を使っている場合は、こちらの記事がお勧めです。

こちらの記事では全部原価計算のモヤモヤの原因とその解消方法を解説しています。

「全部原価計算」の利益は嘘?経営判断に必要な「本当の利益」を計算する方法

直接原価計算が収益性の判断に役立たない理由

直接原価だけでは儲けが分からない(分かりにくい)理由は次の2点です。

- 直接原価の大きさに左右される

- 時間の観点が抜けている

原価率の大きさに左右される

高価な材料では「原価率」が高いため、直接原価計算で計算すると粗利益率が低くなり低収益に見えます。

一方、材料代を安くすれば、原価率が下がるので見た目上の粗利益率が大きくなります。

原価率が高いから儲からない、原価率が低いから儲かるといった短絡的な経営判断に陥る原因になります。

時間の観点が抜けている

直接原価計算は原価(材料)のみに着目しているため、原価と同じくらい重要な加工や作業にかかっている「時間(労務費)」が抜けています。

「いくら材料原価が安くても、作るために多くの作業時間がかかる」のでは、十分な商品が作れず欠品などが発生し、決して儲かりません。

経営の神様、京セラの稲盛和夫氏も「時間当たり」で収益性を見ることに注目して重要性を提唱していました。

つまり、直接原価計算では実際の経営で「儲かる商品」を見つけるには不十分だということです。

あなたが、

- 「材料代が安い商品を増やせば儲かるはず」と思っていたのに、なぜか利益が増えない

- 売上はあるのに、手元にお金が残らない

というモヤモヤを抱えていた原因です。

「材料代が安い=儲かる」という判断は、実はとても危険なのです。

つまり、直接原価が安いかどうかだけでは、儲けの実態はつかめないということです。

この問題を解決するために私が考案したのが、S賃率です。

材料費などの原価に加えて実際に自社でどれだけの作業時間を使った上での粗利益まで把握できる、本当に儲かる商品を見つける経営の現場で役立つ指標です。

S賃率の計算方法|時間軸を加味した真の収益性指標

私が考案した時間の概念を加えた「S賃率」は、直接原価計算の根本的な課題が解決でき、真の収益性を算出できます。

S賃率とは、「作業時間あたり、どれくらい利益を生み出すか」を示す数字です。

S賃率の計算式

S賃率=自社で創出する付加価値額(=生産高・売上高-変動費)÷制約条件(≒直接作業時間)

S賃率と直接原価計算の違い

S賃率は、社内で創出する付加価値額とそこに投入する制約条件(多くは直接作業時間)となる経営資源も考慮しています。

そのため、直接原価計算のような問題が起こりません。

さらにS賃率は、個別商品だけではなく、全社合計でも事業別・部門別、ロット別でも柔軟に計算できます。

必要に応じてそれぞれの「収益性指標」として活用できるため、実務的に極めて使いやすいのが特徴です。

【解説】S賃率の構成要素

S賃率の構成要素は以下の2点のみで非常にシンプルです。

- 付加価値額

「生産高または売上高」から「変動費」を引いた金額 - 制約条件

生産能力やスペースなど、売上や生産を増やしたくても増やせないものが制約条件になります。- 自社内で価値を付加する事業の場合

TOC理論によりツナガリとバラツキのある作業の流れにおいては、キー工程が全体工程の流れを決めるためキー工程で収益性を判断できる。

製造業であれば、キー工程の直接工数(全部原価計算のように全工数を対象にする必要なし)※機械化が進んでいる会社の場合は、キー工程の機械稼働時間の適用が妥当な場合もある - 小売業や卸売業のように仕入れて販売する業態の場合

スペースなどが制約条件の場合には、スペース(面積・坪)当たりの獲得付加価値額を用いる場合もある(基本的には「粗利率」が指標となる)

- 自社内で価値を付加する事業の場合

S賃率は、製造業や建設業だけではなく、流通加工を行う小売業、卸売業さらには、物流・運送業、ソフトウェア業など幅広い業種に適用できる指標です。

S賃率の計算事例(直接原価計算の比較)

S賃率は、「どの商品や仕事に時間を使うべきか」を教えてくれる儲けの物差しです。

製造業、機械修理業、飲食業でS賃率の計算例を紹介します。

製造業

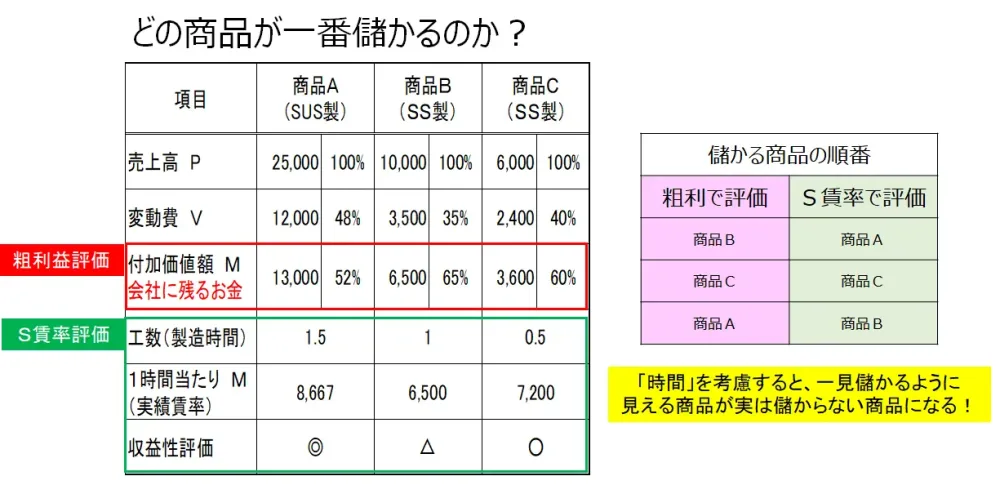

商品A~Cの商品別収益性について、標準的な直接原価計算による算出方法とS賃率で算出した結果が下表の通りです。

S賃率の評価の見方

• ◎(健康商品):この商品だけ販売した場合、必要固定費に加え必要利益まで稼げる商品

• 〇(貧血商品):この商品だけ販売した場合、必要固定費は賄えるが必要利益までは稼げない商品

• △(疑似出血商品):変動費が売価を上回っていない(逆ザヤでない)が、この商品だけ販売した場合当社の必要固定費は稼げない商品

直接原価計算で収益性の高い順番は以下の通りです。

- 商品B

- 商品C

- 商品A

一方、S賃率で計算した場合の集積性の高い順番は以下の通りです。

- 商品A

- 商品C

- 商品B

商品AとBの順位が逆転しています。このようになるのは「直接作業時間」を考慮しているかどうかが理由です。

S賃率の計算根拠

S賃率「基準賃率」計算根拠を簡単に説明します。

当期想定工数 30,000(時間)←(製造要員数、稼働率加味)

当期目標から計算

- 当期固定費目標額 210,000 (千円)

- 当期損益分岐点賃率= 7,000 (円/人時)※付加価値由来

必要賃率の計算

借入金返済等を加味した必要利益を加算(年間必要利益40,000千円プラス)して算出。

- 必要賃率=8,333(円/人・時) …付加価値由来

機械修理業

| 修理 | 修理売上 | 部品代 | 粗利益(率) | 作業時間 | 「S賃率」 | |

|---|---|---|---|---|---|---|

| 額 | 率 | 作業時間 1時間当たり利益 | ||||

| X | ¥15,000 | 7,000 | 8,000 | 40% | 30分 | 8,000×60/30=¥16,000 |

| Y | ¥10,000 | 6,000 | 4,000 | 20% | 10分 | 4,000×60/10=¥24,000 |

直接原価計算では修理Xの方が粗利益率が40%と高く儲かると判断されます。

しかし、S賃率で見るとYのほうが作業時間が短いため、会社にとって価値の高い儲かる仕事だと分かります。

飲食業

| 商品 | 売上 | 材料費 | 粗利益(率) | 作業時間 | 「S賃率」 | |

|---|---|---|---|---|---|---|

| 作業時間1時間当たり利益 | ||||||

| コーヒー | ¥400 | 20 | 380 | 95% | 5 | 380×60/5 = ¥4,560 |

| カフェラテ | ¥550 | 80 | 470 | 85% | 3 | 470×60/3 = ¥9,400 |

飲食業でも適用可能です。

直接原価計算では、コーヒーの方が、粗利益率が高いため儲かるという判断です。

しかし、S賃率で作業時間まで加えてみると、原価率が高い商品であっても、儲かるという判断になります。

直接原価計算(粗利益)評価とS賃率評価では全く異なる結果になります。

つまり、「時間」を無視した直接原価計算(粗利益)の収益性評価では、真実の収益性を見誤る危険性が大きいことが分かります。

これは、比較表で示した通り「粗利益」にとどまって評価するか、「時間」要素を加味して評価するか、でまったく違う結果になるのです。

【注意点】S賃率にも「制約」がある

ただし、「S賃率」が高い仕事でも、現場には様々な制約があるので対応可能な仕事量には限界があります。主な制約は以下の通りです。

- その作業ができるスタッフが少ない、または属人化している

- 機械が1台しかない

- 作業スペースが足りない

- 営業時間(作業時間)が限られている

こうした“現場の制約”を踏まえ、「作業時間を増やす」検討によって、より正確に「どの仕事を重点化すれば本当に儲かるのか」が見えてきます。

S賃率で正しく儲かる商品・仕事を見極める

この記事では、収益を見るうえで従来の直接原価計算の問題点と本当に儲かる商品を見抜くための新経営指標「S賃率」について解説しました。

直接原価は、「直接原価のみに左右される点」と「時間の観点が欠落している点」から、儲けの判断できない指標です。

「時間」を考えずに材料代だけで儲けを判断すると、本当の利益を見間違えてしまう危険が大きいということです。

一方、S賃率は時間あたりの利益を示す便利な指標なので「どの仕事・商品が本当に儲かるか」がシンプルに一目瞭然です。

S賃率が分かれば、勘や経験ではなく客観的な指標で、儲かるものに力を入れられるようになるので生産性の高い高収益企業への第一歩になるでしょう。

S賃率で儲かる商品を見極め高収益企業になる

ここまでのことをまとめると、

直接原価は「直接原価のみに左右」と「時間の観点が欠落」している

製造業や建設業、流通加工を行う小売・卸売業は、加工や作業といった労務費がかかるため、原価(粗利)だけに着目する直接原価計算では本当に儲かる商品を判断できない。

S賃率は時間あたりの利益を示す便利な指標

S賃率は、直接原価計算の最大の弱点である「時間の欠落」を補った指標であり、仕事の流れの制約も踏まえて活用することで、利益改善に大きく役立てられる。

高収益構造への鉄則は儲かるモノに多くの経営資源を投入するために、儲からないモノから経営資源をシフトすることです。

非常にシンプルです。しかし、「儲かる/儲からない」の判断自体が従来の直接原価計算の粗利益のみでは正しく判断できないこと自体が問題です。

「時間」要素を加味した事実情報によるS賃率方式への転換こそが、高収益企業への道の第一歩になります。

真の収益指標構築セミナー

「S賃率の考え方は分かったが、自社の場合はどう計算するんだ?」 「この指標を使って、どうやって利益計画や経営判断に活かせばいい?」 、「制約条件をどのように盛り込めばいいのかイマイチ分からない」と感じたかもしれません。

そんなあなたのために、S賃率の考案者が講師を務めるセミナーをご紹介します。

S賃率の具体的な「計算方法」と「活用の実践」を、自社の数字を使って学べる場が真の収益指標構築セミナーです。

このセミナーでは、単なる理論学習にとどまりません。 演習を通じてあなたの会社の「S賃率」を実際に算出し、それを使って「どんぶり勘定」から脱却するための利益計画の立て方までを具体的に習得できます。

もしあなたが、

- 本当に儲かる商品・事業を数字で判断したい

- 金融機関にも説明できる、実態に即した経営指標が欲しい

- 感覚的な経営判断から脱却し、高収益企業への第一歩を踏み出したい

このようにお考えであれば、必ず役に立ちます。ぜひご活用ください。 「S賃率」という最強のモノサシを手に入れ、経営判断の精度を劇的に高める方法を具体的に学びましょう。

儲かる商品(事業)とそうでない商品(事業)を合理的に判断して利益を出せる会社に変われます。

- 儲かる商品・事業をシンプルに判断できるようになった。今まで何と遠回りしていたんだろう

- 金融機関からも「信頼性のある指標」と評価いただき、借り入れもできました

- 今までのどんぶり勘定(感覚)から、S賃率の根拠(事実)数字で経営判断ができるようになり肩の力が抜けた

- 打ち手が分かり早速単月で黒字転換したので、S賃率で高収益企業に向けて邁進します

自社の本当の収益が分かる