適正在庫とは、欠品せずに、過剰・滞留在庫にならない適正な在庫数を意味します。

在庫管理の専門家として、適正在庫を実現できている企業は決して多くありません。

製造業やアパレル、飲食業問わず、原因がわからなくてキャッシュフロー状況が悪化する一方だという場合、

一度、考えていただきたいポイントがあります。

そもそも会社の中で一番金額の大きな投資は何だと思いますか?

答えは、仕入れです。

売上高に占める仕入高の割合は、

- 製造業・・・40-55%

- 卸売業・・・70~80%

にもなります。

投資は、投資した金額が見込んだ期間内により大きな金額になって

返ってきて初めて成立します。

投資して仕入れた在庫をしっかりとお金に

変えているでしょうか?

仕入れたものがお金に変わらずに在庫として残っていませんか?

「いつか売れる、いつか使う」は投資ではありません。

そういったものが積もりに積もって、滞留在庫、過剰在庫になります。

会社の資金繰りを悪化させ、管理コストを増大させます。

つまり適正在庫が実現できない状況に追い込まれてしまいます。どうすれば、苦境を乗り越えられるでしょうか。

ヒントは仕入れを見直すことにあります。

今回は仕入れに注目をして、適正在庫が難しくなる理由と、見直すべきポイントを解説します。

目次

過剰・滞留在庫で現金がどんどん減っていく!

在庫の公式は、

在庫=入庫(仕入れ)-出庫(販売・出荷)

です。

*なお自社にとっての適正在庫は、こちらで求め方を解説しています。併せて算出しておいてください。

適正在庫が維持できなくなるには、どんな時でしょうか。

例えば不景気・不況の時です。今まで通りにモノが売れません。

好調時と同じように仕入れをしていると、入庫したものが

出庫されない(出庫のスピードが遅くなる)ので、

滞留・過剰在庫として会社にずっと残ったままになるので、資金繰りが悪化します。

さらに在庫はモノですから、置き場などの管理が必要です。

ざっくりですが、在庫金額の15%が経費と考えると良いでしょう。

仮に1億円の在庫があれば、経費は1500万円ということです。

在庫は置いているだけで、管理のために経費が掛かるので、

会社のお金をどんどん食いつぶします。

結果、適正在庫が難しくなり、滞留・過剰在庫によってお金が眠っているのに加えて、

経費でお金が減っていくのでますます資金繰りが悪化します。

資金繰りを改善し、現金の流出を止めるには、仕入れの見直しが最も有効です。

仕入れを見直して、現金の支出を減らして資金繰りを改善しましょう。

ここでは在庫管理の観点から見た仕入の見直しをご紹介します。

仕入れを見直して、適正在庫を実現するポイントは大きく分けて3つあります。

- 仕入れる時期をずらず

- 仕入れる量を減らす

- 滞留状況を把握する

仕入れる時期をずらず

まだ在庫が十分にあるのに、仕入れを行っているということが

よく見受けられます。いつかは使うものかもしれませんが、現金の

流出を防ぐためには、適正在庫を保つためには、少しでも遅く仕入れる方が良いです。

そこで採用すると有効なのが、発注点や計画発注です。

発注点とは、在庫がある数量に達した時に発注する方法です。

もう一つの方法は、計画発注です。

これは、定期的に発注をする方法で例えば、毎週水曜日に発注する

といった方法です。

定期発注は、定期的に在庫を確認して、次の発注日までに在庫切れ

を起こさないように発注数量を決めます。

発注点のほうが、計画発注よりも運用が簡単です。

注意点として、

どちらの方法を採用する場合も必要なことが2つあります。

- 1日当たりの出庫数量

- リードタイム

仕入れを減らすうえで、上記2点はとても大切な情報です。

1日当たりの出庫数量はお客様の都合などで変動する可能性が高いですが、リードタイムは仕入れ先との取り決めで決めることなので需要よりもコントロールしやすいです。

発注点と計画発注は、品目によって使い分けると仕入れの絞り込みがうまくいきます。適正在庫セミナーでは、発注方法の使い分けと、実際に在庫を1000万円削減した進め方を解説します。

仕入れる量を減らす

次に仕入れる量を減らして、適正在庫を実現する方法をお伝えします。

仕入れる量とは、1回で発注する最低量の発注量のことです。仕入れる量を減らす対象は、全てである必要もなく、むやみに決めるものでもありません。

仕入れる量を減らす対象には優先度があります。

- 在庫回転が遅いもの

- 発注金額の大きなもの

在庫回転が遅いもの

仕入れで問題になるのは、仕入れたものがお金に

変わらない=在庫回転が遅いものが最も優先されます。

まずは、在庫回転日数を計算しましょう。

在庫日数が大きなもの=お金に変わるスピードが遅いもの

が最優先です。

自社の在庫回転日数の求め方はこちらをご覧ください。

発注金額の大きなもの

次の優先度として挙げられるのが発注金額です。

発注金額は、その品目の単価×1回当たりの最低発注ロット

になります。

対象が決まったら優先順位の高いものから交渉をスタートします。

ここで、大切なのが一方的に要求を押し付けないことです。

例えば、

- 内示(見込み発注数量)を出す

- 一定期間内で仕入れる量を決める

- 単価の見直し

内示(見込み発注数量)を出す

仕入先は、顧客(あなたの会社)が仕入れる量を見込みながら、生産や仕入れをしているはずです。その際、内示があれば安心できます。

ただし、内示が大きくぶれてしまえば意味がありません。

一定期間で仕入れる量を決める

例えば、1年間で1000個仕入れることを確約しておき、1回の発注量を少なくする方法です。

1年間で仕入れる数量は変わらないかもしれませんが、1回で出ていく現金を減らすことができるので適正在庫となり、資金繰りが安定します。

単価の見直し

少しだけ単価を上げるのも一つの手段です。

例えば単価を0.5%上げて、ロットを半分にするなどの方法です。特に在庫回転日数の大きな在庫は、単価を上げた方が良いかもしれません。その理由は、管理費のほうが高くつく可能性が高いからです。

例えば、

- 最低発注ロット:1800個

- 1日の使用量:10個

- 仕入れ単価:100円

上記の条件のとき、

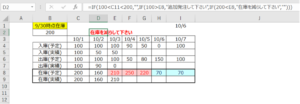

数量計画と収支計画は次のようになります。

グラフで見るともっとわかりやすくなります。

※資金の動きはオレンジ色の部分です。

資金状況を見ていただくと、仕入で大きく資金はマイナスになり、その後、資金がプラスになるのが10月。

しかし、12月にまた仕入をするので通年で見ると、資金はマイナスの65250円で終わります。

在庫回転日数は約91.3日(通年)です。

単価を上げてもロットを見直せば資金繰りは改善する

一方、仕入れ単価を1%あげて、ロットを半分の900個にしてもらったとすれば、どうなるでしょうか?

数量計画と収支計画は次のようになります。

グラフにすると次のようになります。

※資金の動きはオレンジ色の部分です。

8月に一度資金がプラスに転じます。9月に仕入の出費で少しマイナスになるものの10月以降はそのままマイナスになることなく、ずっとプラスです。

最終的に手元に残る資金は、32625円です。在庫回転日数は約45日と、半分になります。

1年間の資金で考えますと

- ロット1800個の場合:-65,250円

- ロット900個の場合:32,625円

手元に残る資金が、97875円もアップします。

また、1年間の在庫経費を比べてみますと、

- ロット1800個の場合:15,750円

- ロット900個の場合:9,000円

在庫管理費を43%も削減できていることが分かります。

多少の値上げをしてもロットを下げることによって、適正在庫となり、資金繰りが楽になり、さらに経費も抑えられることが分かります。

滞留状況を把握する

次に、滞留状況の把握です。

滞留在庫は、時間が経てばたつほど、管理費は積みあがりますし、

消化自体も難しくなります。

在庫の滞留をいち早く察知することで、管理費を抑え、消化のアクションを早く起こせます。結果的に滞留・過剰在庫が積みあがりにくい仕組みになります。

もちろんですが、早く手が打てるようになりますので、適正在庫の実務、資金繰りの安定化につながります。

次のような方法があります。

- 在庫回転日数

- 最終出庫日からの経過日数

- 消化率の測定

在庫回転日数

一番わかりやすいのは在庫回転日数でしょう。

在庫回転日数が大きくなればなるほど、在庫回転が遅くなっているということを意味します。

最終出庫日からの経過日数

最終出庫日からの経過日数によって検出します。

これをすることによって、止まっている在庫をいち早く察知して手を打つことができます。

消化率を測定する

消化率とは、ある一定期間の在庫の減り具合のことです。

例えば、3週間の消化率を30%と設定した時、スタート地点で在庫100個あれば、その在庫が3週間後に70個以下にならないと、消化率は30%より小さいということになります。

仕入先も売り上げの確保は大切です。

しかし、あなたの会社が倒れてしまえば、あなたの会社からの売上はゼロになります。

発注者であるあなたの会社と仕入れ先は共存共栄の関係です。

お互いにウィンウィンの関係を目指して仕入れの見直しを行いましょう。

滞留在庫・過剰在庫への対策方法は、こちらでも詳しく解説しています。

お問合せ

仕入れを見直すことで、滞留・過剰在庫を減らして、適正在庫を実現する方法を紹介しました。

ぜひ現場で実践をしてみてください。

また次のような方は、お気軽にご相談ください。

- 資金繰りを改善したい

- 適正在庫を実現したい

- 仕入を抑制する仕組みを作りたい

- 在庫分析をやってみて診断してほしい

- とにかく相談自社だけだと分析が難しい、相談に乗ってほしいという方は

在庫管理アドバイザーがアドバイス・ご支援させていただきます。