この記事では小売バイヤーが適切な仕入を行うためのPDCAプロセスの注意点について解説します。

内容は私が在職時代に、新人バイヤーの研修などで話していた内容です。

PDCAプロセスはごく基本的なことですが忘れがちなことなので、もしあなたがベテランバイヤーであったとしても復習だと思ってぜひお読みください。

新人でも適切な販売計画が立てられる!

目次

販売計画の立て方の注意点

小売業の仕入れは会社の貴重な資金を使います。

仕入れは小売業にとって一番大きな投資ですから無計画は許されません。

実際の現場では販売計画はあって無いようなものです。

私が在職していた会社を含めて、多くの小売業が行っている従来の販売計画の立て方は、大きな問題があります。

販売計画を立てるポイントは3つあります

- 希望的観測が強い水増し計画は避ける

- 具体的な数値を設定する

- 中間目標を立てる

希望的観測が強い水増し計画は最大のリスク

多くの会社で作成されている販売計画の問題点は、売上目標を希望的観測に基づき水増しされた販売見込みや、仕入原価低減を目的とした過剰な仕入れです。

理想が強すぎる販売計画は、売れ残りのリスクが非常に高いです。

あなたの会社では、販売計画が期待値を込めた理想が強すぎる販売見込みとなっていませんか?私の会社ではそうでした。

例えば、次のような販売計画の作り方です。

- 前年比120%とかの目標値ありきでの見込み作成

- 今年の商品の改良ポイントを大きく加味して上乗せ

仕入原価の低減は次のようになっていませんか?

- 仕入数量を大きくする事で一品当たりの仕入れ単価を小さくする

- 時期外れの仕入れで原価を安くする

会社は、仕入れの投資に対して利益を得る事が目標です。

単に利益を得るだけではなく、「より高い利益」が目標です。

したがって、仕入れ担当(バイヤー)は、より売れる商品、より利益率の高い商品を選定しなければいけません。

一品当たりの販売利益額は、利益率×販売数量なので仕入・販売計画は、高い利益率の商品をより多く販売する計画が「望ましい計画」となります。

バイヤーは、従来と比べどれだけ多く売れるか、また仕入れについても、これまでより安い原価設定をできるか、に焦点を当てて計画を立案しなければいけません。

作成された販売計画が上記のような希望的観測に基づいた販売数量で、仕入れ計画が販売数量に見合わない大きな数量の仕入れでの原価低減だとしたらどうでしょうか。

確かに販売計画の見た目上では、より高い販売利益の獲得ができているという点では目的を達成できています。

そしてこの計画を決済する上司にとっても耳ざわりの良いものかも知れません。

しかし、本当に実現性のある計画でしょうか?

目標は具体的で適正であること

根拠の無い願望や気合いではダメです。

例えば30kmマラソンなら30分で完走する、受験なら3月の試験で○○大学に合格するといったような具体的な値です。

販売計画で必要なのは、

- 何を(販売計画を立てる商品)

- どれだけ(目標販売数)

- いつまでに(目標販売数をいつまでに達成するか)

中間目標を立てる

目標にたどり着くまでにはマイルストーン(中間目標値)を設定します。

マイルストーンは、最終目標を達成するための重要な中間目標のことです。

年度末目標は、遠すぎる目標値なので中間目標値を立て達成するための行動を決めます。

先ほどの例の場合、10km地点を5分で通過する、

受験なら8月の模試で偏差値60を獲得する、という目標までの時系列に沿ったものである必要があります。

年度目標値だけではなく中間目標が適正に設定されていれば、に沿って進んでいく事が可能で、結果として目標に到達できる様に組み立てられている事です。

適正な年度末目標と中間目標があって初めてP:計画と言えます。

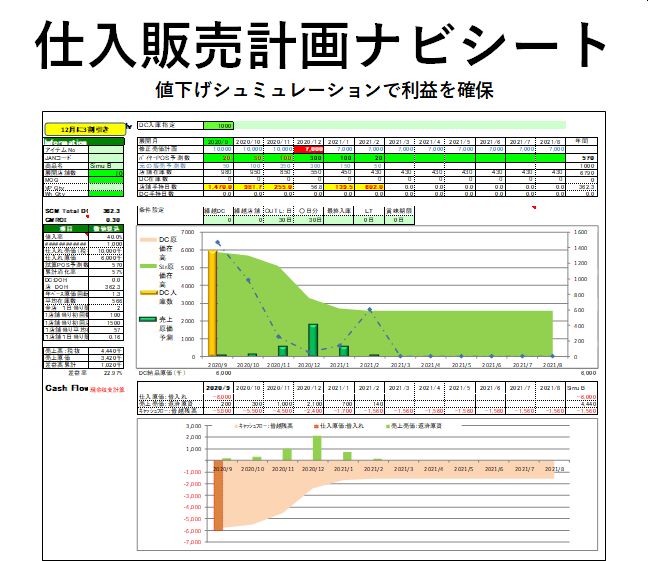

仕入販売計画ナビシートは、様々な条件を設定してシュミュレーションが簡単にできます。

販売計画に必要な数値や指標が同時に計算できるためとても効率的です。

実行の仕方の注意点

計画が出来たら次はD:実行です。

計画は出来たのだから実行は当たり前、と思いがちですがそうたやすくはありません。

実行の重要なポイントは、あくまでも計画に則って実行することです。

私が見てきた小売バイヤーの失敗例の多くは、”計画を作る事”が目的になることです。

計画ができたこと自体に満足してしまい計画通りの実行に進めない、あるいは始めてもすぐに頓挫してしまうケースです。

頓挫してしまう理由は、以下のような言い訳が出てきます。

- タイミングが合わなかった

- 状況、条件の変化があって時期をずらしている

状況や変化への対応というあたかも正しいように

聞こえる言い訳で計画の実行自体をおろそかにして良い訳はありません。

点検の方法と視点(Check)

計画の見直しは中間目標に中間目標に到達した時点で目標と実績のギャップを点検します。この段階が点検(Check)です。

点検で大切なのは、目標と現状のギャップを認識しその原因を探ることです。

計画と違う想定外のことが起こった場合は、計画を変更するか、計画を達成するために行動を見直すかの2択です。

この段階での目標との小さなマイナスを放置しておくと、結果的に取り返しのつかない結果を招くことになるからです。

販売計画でバイヤーの着目点は、次の2点です。

- 販売数量が計画よりショートしている

- 在庫数量が目標より過剰になっている

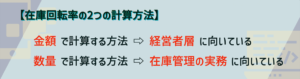

- 重要な指標(在庫回転日数やGMROI等)の差異

例えば、在庫回転日数を見ることで、

- 販売数量は目標を下回っている。しかし、在庫回転日数は計画より小さい(在庫回転日数は計画よりも良い)

- 販売数量は目標を大きく上回っている。しかし、在庫回転日数は計画より大きい。(在庫回転日数は計画よりも悪い)

といったことも分かります。

仕入販売計画ナビシートは、シュミュレーションだけではなく、実績値を入力すれば現状把握にも使えます。

目標と現状のギャップの原因は何か?

- 販売数量は目標を下回っている。しかし、在庫回転日数は計画より小さい(在庫回転日数は計画よりも良い)

- 販売数量は目標を大きく上回っている。しかし、在庫回転日数は計画より大きい。(在庫回転日数は計画よりも悪い)

となってしまう原因を例にとって、ギャップの原因を探る方法を解説します。

販売数量は目標を下回っている。しかし、在庫回転日数は計画より小さい(在庫回転日数は計画よりも良い)

通常、販売数量が減少すると、在庫の流動性が下がるので、在庫回転日数は悪化するはずです。

しかし、販売数が減っているにもかかわらず、在庫回転日数が良い数値になる原因として考えられるのは、

仕入数量が過小の結果、品切れが発生し販売数の減少を招いたのでは?

という仮説です。

そこで、仕入のタイミングと数量を点検します。

販売数量は目標を大きく上回っている。しかし、在庫回転日数は計画より大きい。(在庫回転日数は計画よりも悪い)

これは、後々山積みの不良在庫として問題になる現場で起こりがちなよくあるケースです。

通常、販売数量が目標を上回れば在庫回転日数は減少するはずですが、在庫回転日数は大幅に上昇しています。

原因として考えられるのが、

商品は売れているが、商品在庫が必要以上に倉庫に積みあがっているという状況です。

おそらく現状売れているからという理由で、どんどん仕入れを増やしたことが原因です。

仮に売れ行きが好調だったとしても、独断で仕入れを増やしてはいけません。

現場で起こりがちなのは、好調な売れ行きが下降傾向になることです。

気づいたときには、時すでに遅しで仕入れを止めることができず、不良在庫として残ってしまいます。

それまでの販売利益が吹き飛んでしまい到底補いきれないケースが良くあります。

これも仕入れをきちんと点検すれば未然に防止できる問題です。

修正行動(Action)は具体的に!

点検で見つかった中間目標と差異と原因抽出に基づいて行うのが、修正行動(Action)です。

点検の段階で得たギャップの原因に対して具体的な対策を行います。

具体的な対策とは、発生した差異を解消、挽回し、結果として当初目標に到達させる為の行動です。

修正行動での重要なポイントは、的確な対応を行うという事です。

先ほどの例の場合、どのような修正行動を取れば解説します。

販売数量は目標を下回っている。しかし、在庫回転日数は計画より小さい(在庫回転日数は計画よりも良い)

マイルストーンでの販売数の目標未達に目をとられて、販売数増強の為に価格を下げるとか、押し込み販売とかの見当違いの対応策をとってはいけません。

仕入に問題ありとなった訳ですが、あわてて仕入れを増やす、減らす事ではありません。

今後の必要数量をきちんと計算し、その数量を計画の修正として明確に表します。

そして、修正計画それに従って実行していく事が必要です。

つまり、修正行動とは計画の修正であり、それに従った対策の実行を意味します。

当然、計画の修正によって、最終目標値が当初計画とは異なってくる場合も多いですが、これも、この計画自体の成否を評価する重要な要素となります。

PDCAプロセスのポイントはだれが見ても分かりやすいこと

PDCAを進めるに当たって最も重要なポイントは、その計画自体が一目で誰が見ても可視的でわかりやすい事です。

例えば、作成した担当者だけしかわからないような時系列的な数値の羅列だと、

どこで何がどう変化をしたのか、良い方向なのか、悪化なのか

即座に読み取れません。

計画に修正を加えた場合も同様に、どの程度の修正なのか、またその影響がどれ位なのかを読み取る事は困難です。

計画が、数字の羅列でわかりづらい場合は、その次のプロセスD.C,Aに繋がらない事が多いです。

PDCAプロセスはチームで進める

PDCAプロセスは個人ではなく、チームで運用する事を勧めます。

計画立案当事者の仕入や開発部門、販売担当部門、補充物流部門、マネジメント等の担当者によるクロスファンクショナルなチームを作ります。

チーム内でPDCAを監督して、一部門による暴走を防止し、情報の共有化はもとより、協力体制の強化にもつながります。

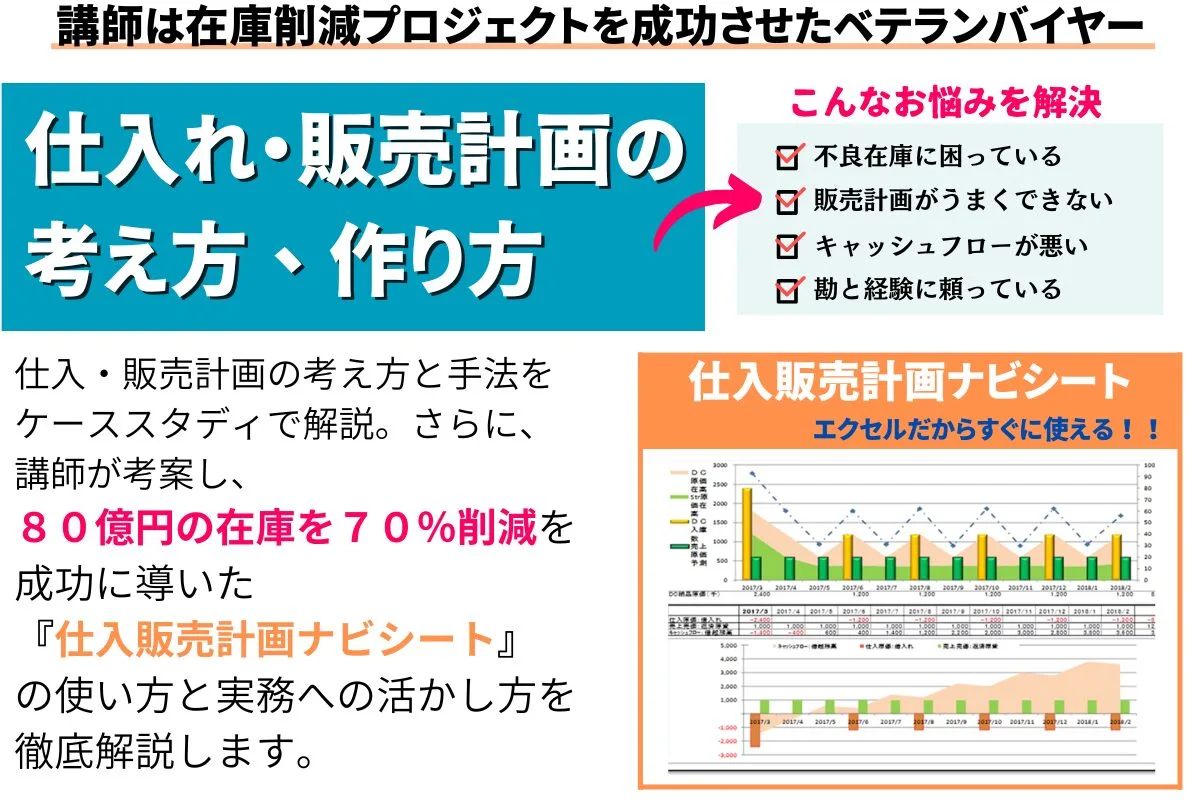

仕入販売計画ナビシート

エイヤ!で経験と勘に頼る仕入販売計画では、いつまで経っても在庫は減りませんし、ずっと業務が属人的なままです。

そこで、お勧めしたいのが、仕入れ販売計画ナビシートです。

これは、流通業界一筋40年以上のベテランバイヤーが考案したものです。

考案したエクセルを使って、実際に、80億円までふくれあがった在庫を、仕入れ販売計画ナビシートを使って70%削減し25億円まで減らした実績を持つお墨付きのものです。

システム不要!エクセルだけで使える

客観的な根拠をもって、利益とキャッシュフローを確保できる仕入販売計画が立てられる

あなたの会社(お店)ではどのように値下げを決定したり管理していますか?

私が知っている例では、会社で決まった毎月の値下げ金額予算があり、何かの商品を値下げしたい場合、その範囲内で値下げが承認されているケースです。

値下げは会社の利益を削るものですから、予算は潤沢にある訳ではありません。

早いもの勝ちで使われ勝ちで、後発の値下げが出来なくなることも発生します。

時には会社の表面上の利益達成見込みを優先するあまり、「一律な値下げストップ」という指示が出たりします。

しかしこのような値下げの制限というのは、売る機会を自ら喪失する事です。当然売上のダウンと高い価格のままの不良在庫という次期への大きなツケを残すこととなります。

仕入れた商品が当初の価格のまま売切れれば値下げの必要もありません。しかし現実はそれ程甘くありません。

仕入販売計画ナビシートを使えば、そんなことは一切無くなります。

仕入れ、販売計画の考え方と進め方のノウハウを学ぶ!

廃棄が多い、割引販売ばかりで利益が残らない、慢性的な過剰在庫、資金繰りに常に困っている・・・

といったようなお悩みを抱えている場合は、80億円の在庫を70%削減したプロジェクトのリーダーを務めたベテランバイヤーから学びませんか?

講師が考案した仕入販売ナビシートの効果的な活用方法も学べます。

大手小売りで在庫削減プロジェクトを成功に導いたベテランバイヤーが教える!