在庫管理の管理指標は大きく分けて次の3つがあります。

- 金額

- 数量

- 日数

それぞれの特徴と使い分けを解説します。

このうち、在庫回転日数の管理が最も重要です。

在庫の金額管理と数量管理が抱える問題点

先ほどご紹介した金額または数量による管理はそれぞれ問題を抱えています。

その問題を一挙に解決できるのが日数(在庫回転日数)による在庫管理です。

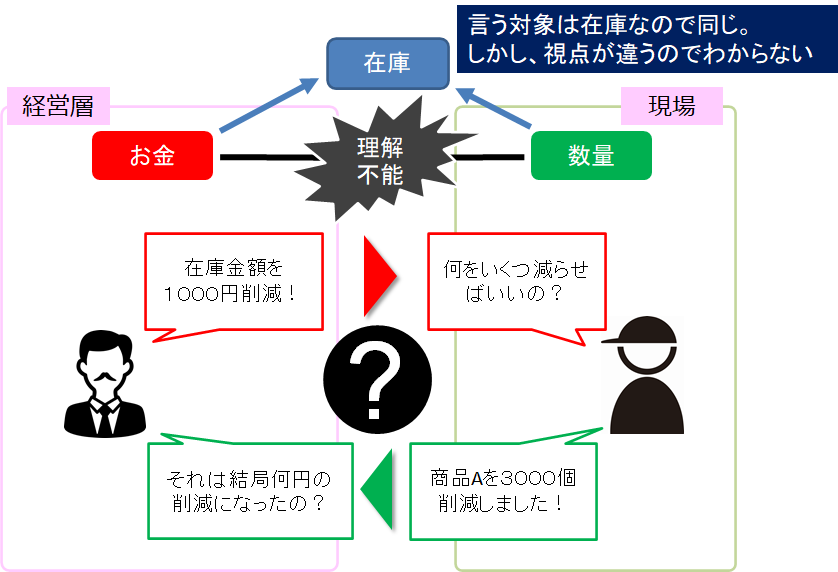

在庫日数は経営と現場をつなぐ共通言語

在庫日数による管理は、経営と現場の相互理解を深める共通言語になります。

経営層は主に在庫を「お金」で見ますが、現場は主に「数量」で見ます。

経営者の指示が伝わらない、現場がいまいちピンとこないのはこのためです。

しかも、それぞれの立場でしか見ないので、このような不理解が起こっていることに気づかず、

「なんでわからないんだ!」と思うばかりです。

金額管理は現場への指示が伝わりにくい

例えば、在庫を1000万円削減しなさい。という指示がでても、現場の方は何をいくつ減らせばよいのかわかりません。

金額による指示を日数に変換すると次のようになります。

- 金額による指示:在庫を1000万円分削減しなさい

- 日数による指示:在庫を15日分削減しなさい

2の方が、現場はどれだけ在庫を減らさなければいけないかが分かります。

逆に、現場が商品Aを2000個分削減しました!

と言っても、経営者はそれは「一体いくらになるんだ?」と返します。

こちらも日数に直すことで解決します。

在庫回転日数の計算式を使って金額換算できます。

数量管理は欠品や過剰在庫の緊急性が分かりにくい

数量による在庫管理で問題になるのは、次のような場合です。

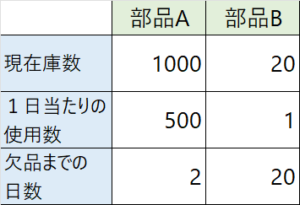

例えば、部品Aが1000個、部品Bが20個あります。

どちらの方の在庫が工場にとって危機的な数量だと思いますか?

数量だけ見れば、部品Bのほうが危機的な数量のように見えます。

しかし、部品Aは1日に500個使い、部品Bは1日に2個使うとするとします。

表にまとめると次のようになります。

部品Aはあと2日で欠品しますが、部品Bは欠品まで20日間の余裕があります。

明らかに多い部品Aのほうが危機的です。

同じように、数量管理を日数管理に直すとこうなります。

- 数量による欠品確認:部品Aの在庫が残り1000個しかない。

- 日数による欠品確認:部品Aの在庫が残り2日分しかない。

2の方が、期日が分かりやすく伝わります。

ここに、発注リードタイムや生産リードタイムがあればどれだけ余裕があるのかあるいは緊急性が高いのか?

が判断できるようになり、いつ頃発注すれば良いのか、生産すれば良いのか?といったように予測・計画まで可能です。

欠品だけではなく、在庫の過剰・滞留具合も分かりやすくなります。

日数管理にする4つのメリット

在庫を日数(在庫回転日数)に換算するメリットは、

- 経営と実務をつなぐ共通言語になる

- 金額や数量の大小の影響を受けず比率が一定になる。

- 単位を「日」に統一できる。

- 予測・計画が可能になる

金額による在庫管理

在庫回転日数の次の大切な指標は、金額による管理です。

会社経営を行ううえで避けて通れません。

金額の指標はさらに大きく2つに分けられます。

- 在庫金額

- キャッシュフロー

在庫金額による管理と評価

金額による在庫管理は、会社全体が目指す目標を決めます。

- 在庫削減:在庫金額を○○円にする

- 利益率の改善:利益率を○○%にする

いずれも在庫回転日数を使えば、現場への指示に落とし込めます。

特に在庫削減などではABC分析によって削減する対象を決めるのが定石です。

上記のように、総在庫金額をA~Cのグループに分けて金額×数量が最も大きな在庫群を最優先の削減対象にすることが多いです。

しかし、この方法は在庫回転日数を考慮していません。そのため誤った方法で使ってしまうと、欠品を多発させる原因になります。

在庫管理110番では、在庫日数を使った適正在庫の計算方法が分かる在庫管理セミナーを実施しています。

その中で削減対象をどうやって決めるか、優先順位付けをする方法も解説しています。

適正在庫と削減対象の優先付けができる

※適正在庫の考え方から学びたい場合、まずはこちらの記事をご確認ください。

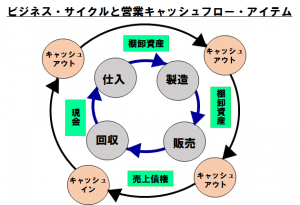

キャッシュフロー

近年、利益を上げるだけではなく、効率の良い経営が求められる傾向が強くなってきています。

中でもキャッシュフローは特に重要です。どれだけ利益を多く出していても現金が無ければ即倒産です。

P/L(損益計算書)の利益重視の経営は過去のものになりつつあります。上場企業は、キャッシュフロー計算書の作成が義務付けられているので、キャッシュフローに関する意識があります。

しかし、中小企業はまだまだP/L(損益計算書)を重視する経営が大半を占めています。

資金繰りの面から考えると、上場企業よりも中小企業の方が厳しいことが多いので、むしろキャッシュフローは中小企業の方が着目すべきと考えています。ご相談を受けている企業を見ても、在庫金額が多い企業はほぼ資金繰りが悪いです。

キャッシュフローをしっかりと押さえていればたとえ在庫金額の多さは「計画的に見越している」という状態を作ることもできます。

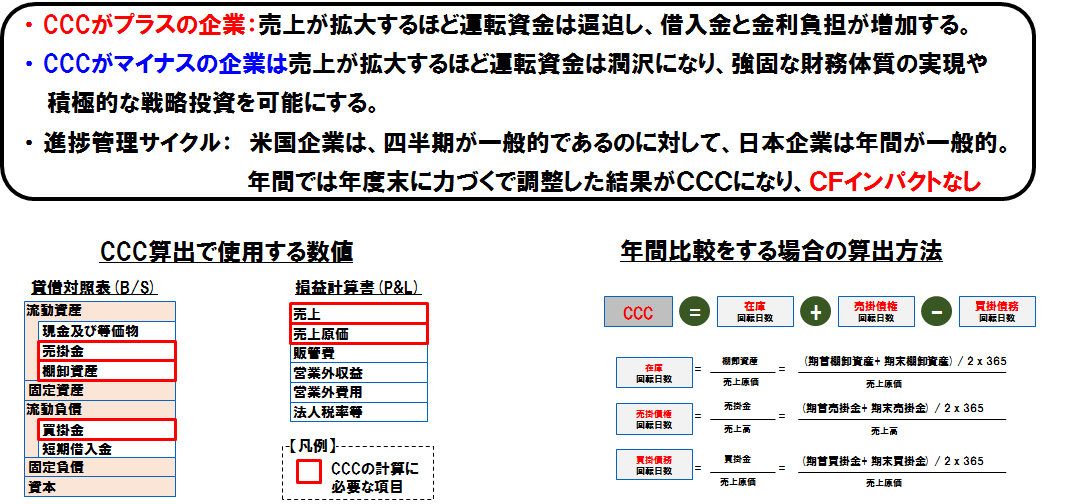

キャッシュフローを見る指標として、おすすめなのがCCC(キャッシュコンバージョンサイクル)です。

CCCは、運転資金の潤沢さを日数で表した指標です。

分かりやすく言うと、仕入れに使ったお金を何日で現金化できるか?という事を現します。

この数値が小さければ小さいほど、運転資金=キャッシュフローは潤沢で、強い財務体質を作れます。

在庫が多い会社ほど、CCCの値が大きくなるので、運転資金が多く必要になりキャッシュフローが悪化します。

CCCを計算する3つの要素には、在庫回転日数も含まれています。在庫回転日数は、金額管理にも重要な指標です。

ROIC(投下資本利益率)

ROICとは、企業が投資(事業活動のために投じた資金)を使って、どれだけ利益を生み出したかをしめす指標です。

この投資の中には、仕入れ(=在庫)も含まれています。仕入れを使って利益を生み出せていない=在庫回転日数が大きい

ということになります。

似た指標にROE(自己資本利益率)とROA(総資本利益率)がありますが、次のような問題点があります。

- ROEの問題点:株主資本比率を変えることで簡単に操作可能

- ROAの問題点:サプライヤーとの交渉力で決まる事業負債の金額が加味されない。

ROICはこの2つの指標の弱点をカバーすることができる指標と言われています。

在庫回転日数を使って適正在庫・在庫削減を実現する

今回、解説した方法を使えば、経営者と現場の「共通言語」を獲得したことになります。

現場は経営者の指示を無理なく理解できるようになり、経営者は現場の声を無理なく理解できるようになります。

在庫管理110番では、解説した方法を現場に落とし込み、適正在庫を実現するための方法と手順を具体的に分かりやすく

解説します。

適正在庫と誰でもできる仕組みを実現できる