企業にとって在庫は売上を作るための必須の存在ですが、会社を苦しめる存在にもなる諸刃の存在です。勘や場当たり的ではない数値に基づいた「根拠のある在庫」でなければいけません。仕方なく発生した過剰在庫の予兆を捉え、キャッシュに変える管理方法を解説します。

コロナと過剰在庫

今回、コロナにおいて、マスクの在庫が大注目されました。

ほかにも今まで売れなかったものが急に売れ出したり、逆に売れていたものがピタッと売れなくなる現象がいたるところで発生しました。

新聞や報道で、「在庫を持っていたから助かった!」という声を聞きます。一方で、売れていたものが急に売れなくなり、在庫に困る企業も出ました。一方は過剰在庫で助かり、もう一方は過剰在庫で苦しむ・・・

在庫は持つべきものか、あるいは持たざるべきものなのでしょうか?

私の考えは、「在庫は適度に必要、ただし、持つべき理由が必ず必要」ということです。

持つべき理由とは、「なぜその品を、それだけの数量必要なのか?」という問いに答えられるかどうかということです。

今回のコロナで過剰在庫があり助かった!というのは「たまたま運がよかった」というのが大多数ではないでしょうか?

運よくコロナを逃れた過剰在庫で助かった企業は、その商品以外にも過剰在庫がゴロゴロあるはずです。(経験上、過剰在庫がある会社は、1品目ではとどまらず、多種多様な品目が過剰なケースが多いです)

このように、多くの会社では「いつか売れるかも?」という根拠のない在庫が多いのが事実です。在庫で商売をする企業がそのような考え方をするのは極めて危険です。

なぜ、私がその様な考えるのかというと、企業にとって在庫は継続的に発生する最大の投資だからです。製造業・卸売業・小売業などのいわゆる在庫商売であれば、いわゆる「仕入れ」は単体の支出額として一番大きなはずです。

過剰在庫が会社に与える影響

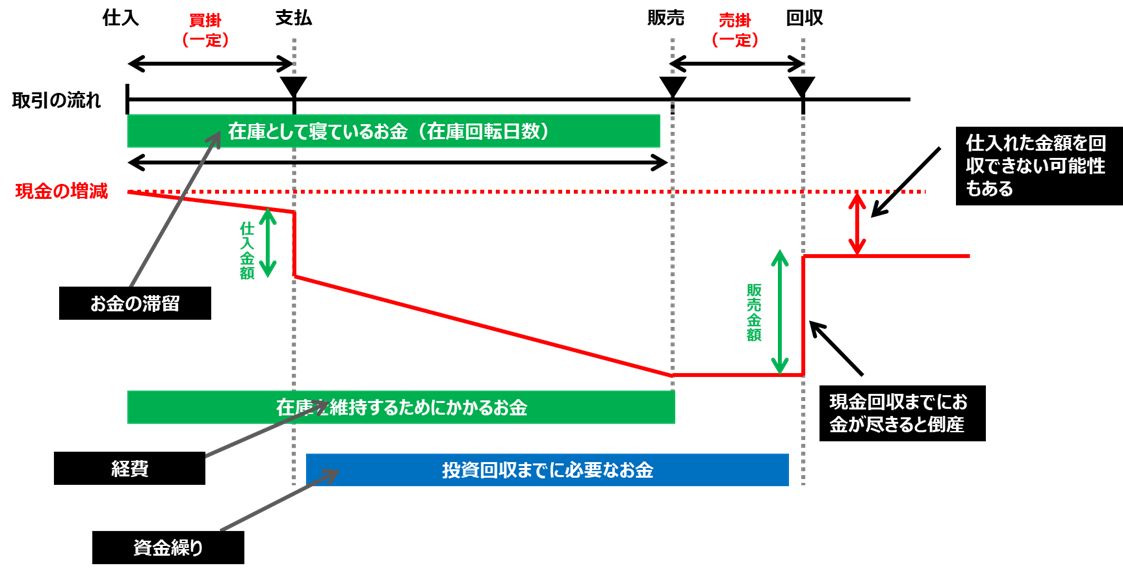

在庫は売り上げを生み出す源泉です。それと同時に資金の停滞を生む元凶であり、会社の資金をつぶす「金食い虫」でもあります。

下の図は、商品を仕入れてから販売するまでの流れと、それに伴う現金の流れを図式化してものです。赤い線が現金の動きです。

在庫を持つと必ず発生するのは管理業務に伴う管理費です。

在庫は実体のある「モノ」ですから、必ず物理的な管理が必要です。管理とは、保管場所や棚といった設備、入庫・出庫や倉庫間移動などの作業、そして品物によっては品質保持のための設備や環境のことです。

在庫管理が行き届いていなかったり、在庫が増えると間違いなく「在庫を探す時間」という余計な経費が加わっています。慢性的に在庫が多い企業は「在庫を探すこと」自体が仕事になっていて気づいていないケースもあります。なお、経験則ではありますが、在庫管理にかかる経費は在庫金額の約10~15%といわれています。例えば、在庫金額が1億円だとすると、1000~1500万円が在庫管理費として消えていることになります。

資金繰りとキャッシュコンバージョンサイクル

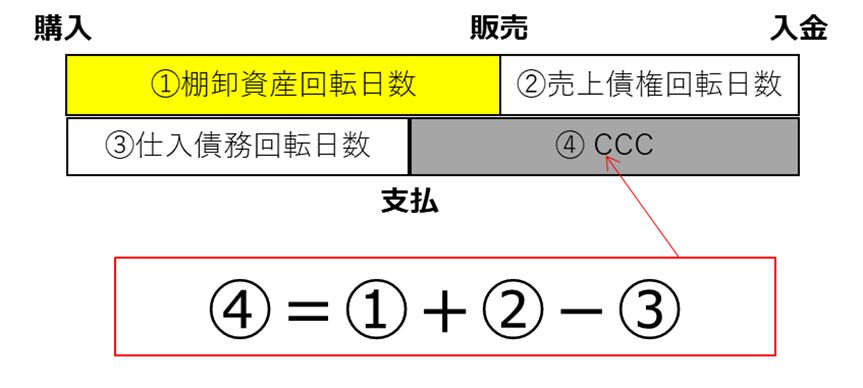

次に資金繰りです。在庫はお金そのものです。そして、在庫は売ることによって現金化して再回収しなければいけません。当然ですが、現金化が早ければ早いほど、資金繰りが楽になります。在庫を何日で現金化できるかを表した指標をCCC(キャッシュコンバージョンサイクル)といいます。CCCは、在庫・売掛・買掛の3つで構成されており、次の計算式で算出できます。

例えば、CCC=80日の場合、1500円で仕入れると現金回収に80日かかるということです。

つまり、CCCの日数が短いほど現金豊富、長いほど現金不足ということになります。

②は売掛金の回収サイト、③買掛金の支払いサイトと見ればよいので、おおよそ把握できていると思いますし、改善するためには取引先との交渉が必要です。

一方、①は、会社が何をどれくらい仕入れるか?によって決まります。一度、自社数値を当てはめてみて、CCCを計算してみてください。欧米の企業はCCCを経営指標として取り入れています。日本ではまだまだなじみのない指標です。しかし、コロナでキャッシュがそれまでよりも重視されるようになったので、キャッシュフローを改善したい会社の方にはお勧めの管理指標です。キャッシュフローさえ戦略的にコントロールできれば会社が倒産することは無くなります。

その在庫は本当に必要なのか?

過剰在庫が発生する要因は、主に「楽観的な観測」、「仕入れ金額の低減」、「心理的な不安」の3つが考えられます。「楽観的な観測」については、「過剰在庫の管理方法」でその防ぎ方を解説します。初めに「仕入れ価格の低減」について解説します。

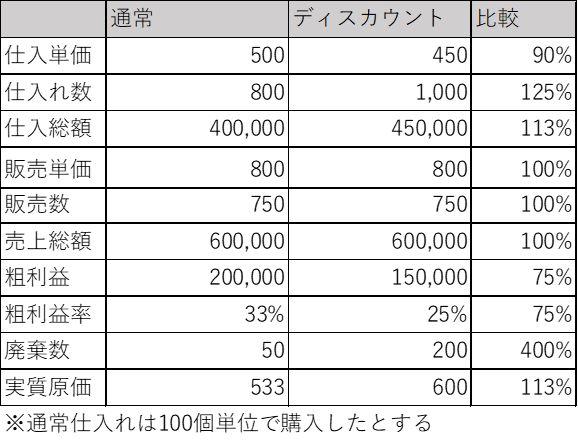

中小企業の現場で特によく行われているのは、大量仕入れによる価格低減です。果たして安く仕入れるのは、会社にとって本当に「得」なのでしょうか?

標準仕入れ単価:500円、販売価格:800円の品物があったとします。通常100個単位で購入するものを1,000個買ったら、10%ディスカウントの単価450円になるとしましょう。

この時、実際の販売数量が750個、それ以外は廃棄したとしましょう。通常の仕入れ単価で購入した場合と比較してみましょう。

実質原価(廃棄数を差し引いたときの仕入単価。仕入れ総額÷販売数量で計算)を計算すると、ディスカウントで仕入れた場合は 4500000円÷750個=600円。なんと標準仕入れ値よりも高くなってしまいました。

しかし、これだけではすみません。在庫管理の経費は在庫金額の10~15%ですから、たくさん仕入れれば仕入れるほど管理費は増えます。また、廃棄処分も費用がかかるでしょう。

廃棄せずに長期間販売するという方法もありますが、管理費が重くのしかかりますし、割引販売すれば、当初想定していた利益も吹き飛んでしまいます。静に考えれば、安く大量に仕入れることが本当に良いか甚だ疑問です。

ディスカウントによる仕入れにはすぐに飛びつかずに、販売予定数や売れなかったときの対応とその費用まで見積もって金額を計算したうえで、冷静な対応が必要です。

ブルウィップ効果

次に「心理的な不安」についてお伝えします。

今回のコロナで起こった社会的現象はまさにこれです。まず、消費者がマスクの買い占めを行います。その結果、急激な品不足に陥りました。店舗は慌てて発注しても、卸売業者に在庫はなくメーカーもマスクを作る材料や十分な生産能力がないため、すぐに増産できません。しかし、この間にマスク不足は徐々に解消します。

それは買い占めたマスクは一時的に家庭内で過剰在庫になるので、一気に消費されないからです。

例えば、4人家族で50枚入りのマスクを10箱買ったとしましょう。1日に1枚使うとすれば消費量は1日4枚、マスクは500枚あるので、125日分(約4.2か月分)です。つまり、必ず一定期間「購入の必要がない期間」が生まれます。

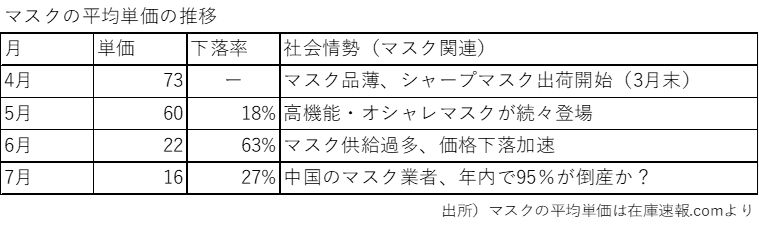

この時、メーカーはフル生産中ですが、店舗に在庫が行き届くまでは少し時間がかかります。これが消費者のニーズとのズレです。次の表は、マスクの平均単価の推移を示したものです。

これを見て分かる通り、4月以降、一貫して価格は下落し続けています。消費者にマスクは行き渡り、供給過剰に、そして、価格を下げて在庫処分していることがよくわかります。

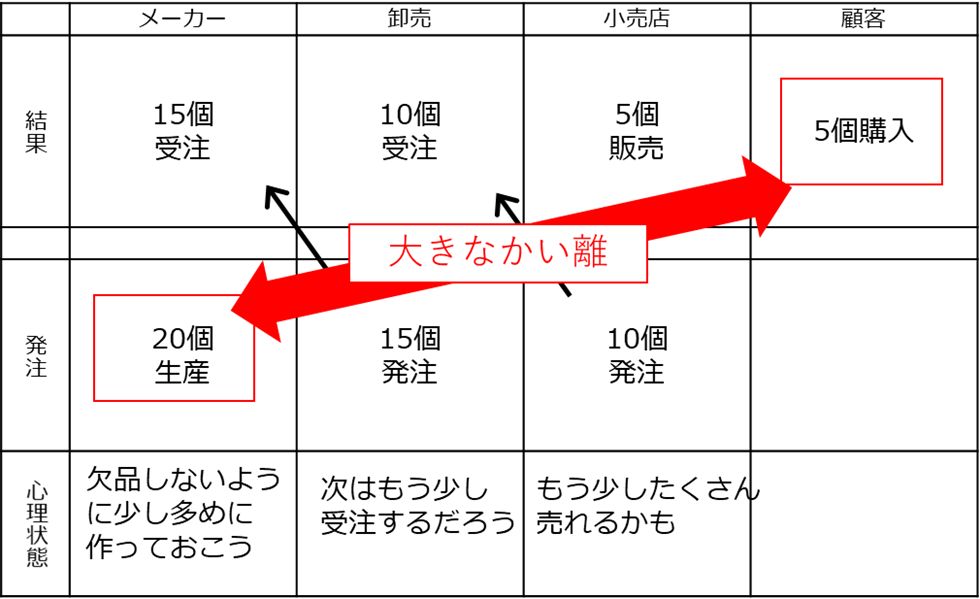

心理的な不安は、「ブルウィップ効果」でより増幅されます。ブルウィップとは「鞭」のことで、手元の動きは小さくても、先端の動きは大きくなることに由来しています。例えば、次のようになります。

供給者は、「もっと売れるだろう」という希望的観測と「品切れは起こしたくない」という欠品への不安を同時に持つため、必要以上の「過剰在庫」が生まれます。

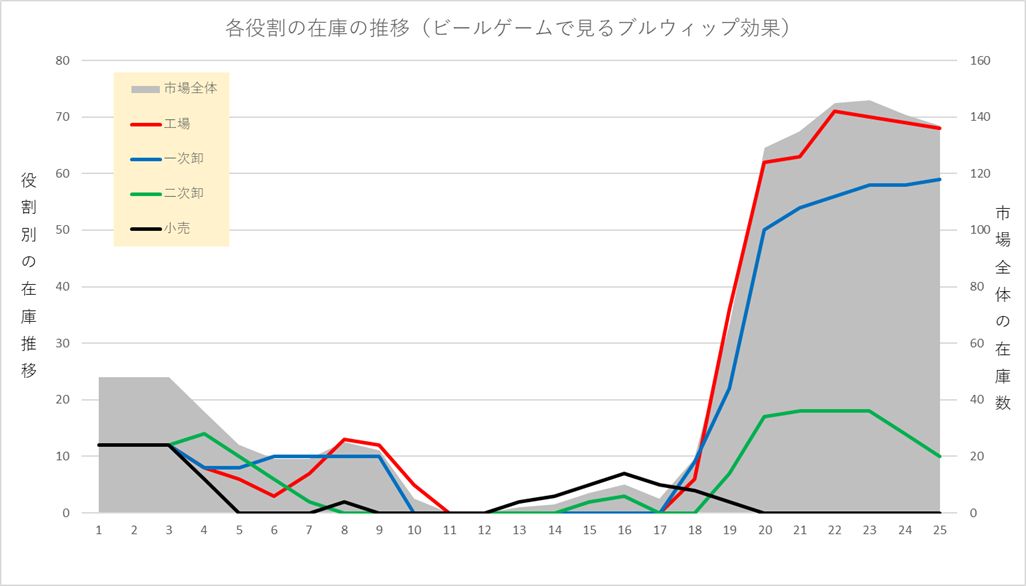

ブルウィップ効果は、「ビールゲーム」で簡単に自分の身をもって感じることができます。プレイヤーはそれぞれ、工場、2次卸、1次卸、小売店に分かれ、それぞれが在庫が増えないように、そして欠品しないように仕入れ・供給するというゲームです。

次の図は弊社がある会社の研修でビールゲームを行った結果をグラフ化したものです。

一時、急激に在庫が減り、慌てて在庫を確保しようと大量発注・増産。しかし、その後は需要が落ち着き、在庫が市場全体にタブついていることが分かります。コロナ時のマスク在庫数の推移と似ていると思いませんか?

過剰在庫の予兆を捉える管理方法

過剰在庫は欠品に比べて、気づきにくく、気づいたときには手遅れになるケースが多いです。

過剰在庫に気づくのは決算時期や棚卸などの在庫を意図的に見るタイミングしかないでしょう。そして、気づいた時には品質的劣化、社会的な劣化(消費時期や流行が過ぎた)状態なので、仕入れ値でも売れなってしまいます。

欠品はすぐに気づけますが過剰在庫は気づけない・・・。この差は、アラートがあるかうかです。欠品は「在庫切れ」というアラートが発生するので、いやでもわかります。

ここで参考までに欠品を防ぐ安全在庫の計算方法をご紹介します。

安全在庫=安全係数×使用量の標準偏差×√発注リードタイム

「使用量の標準偏差」は、一定期間の使用数を使って算出します。標準偏差は、エクセル関数「STDEV. S」を使えば簡単に計算できます。例えば、下記の使用数量だと、標準偏差は約4.02になります。

「安全係数」とは、欠品を許容できる割合(欠品許容率)です。「欠品なんて許さない!」と現場は言いたいところですが、統計学上100%はあり得えません。現場で使用するのは5%が妥当です。許容する欠品の割合に応じて数値が決まっています。例えば欠品許容率5%とすると、安全在庫は1.65になります。

仮に、発注リードタイムを10日とすると、今回の商品の安全在庫数は、

1.65×4.02×3.16≒21個

になります。

ただし、安全在庫もあくまでも確率論です。市場の状況によっては思ってよりも在庫が減らず過剰になってしまうかもしれません。

そこで大切なのが「過剰在庫の予兆」を知ることです。欠品と同じように過剰在庫を知らせるアラートを発する仕組みを作ればよいのです。過剰在庫を知らせるアラートの仕組みを構築するために必要なのは、下記の3項目です。

- どれくらいの数量を売る(使う)のか?

- 1をどれくらいの日数で達成するのか?

- 仕入にどれくらいの日数がかかるのか?

上記を活用して、過剰在庫を捉える方法として2つの方法をご紹介します。

- 在庫回転日数

- 在庫消化率

過剰在庫を簡単に検出する方法

まずは、在庫回転日数です。在庫回転日数の計算は、次の公式で計算します。

在庫回転日数=日数×平均在庫金額÷売上原価

日数は在庫回転日数を計算する期間です。

例えば、次のような場合は、在庫回転日数は18日になります。

これは18日分の在庫があるという意味です。あらかじめ自社で適正在庫回転日数を定め、それを超えたら過剰と判断します。適正在庫回転日数を定める手掛かりになるのは、仕入れにかかる日数(発注リードタイム)です。なお、目指す財務体質から逆算して会社にとって適正な在庫日数を計算する方法もあります。

ちなみに在庫回転日数は金額でなく数量で算出することも可能です。在庫金額を在庫数、売上原価を販売数(使用数)に置き換えます。特に、仕入れ単価が変動しやすいもの(為替の影響を受ける輸入品など)を扱っている場合は、数量で在庫回転日数を計算することをお勧めします。

次の方法は「在庫消化率」です。在庫消化率とは、一定期間後にどれだけ在庫が減ったかを示す指標です。例えば、在庫が700個あったものが、30日後に490個残っていたとします。この場合の在庫の消化率は、1-490÷700×100=30%になります。これを計算することで1か月で30%の在庫が減ったということが分かります。在庫消化率が分かれば、販売予測との乖離が明らかになるので、仕入れの見直しや販促など次の手が打ちやすくなります。なお、

在庫消化率を求める際のキーポイントは、期間設定です。期間設定の取り方によって、消化率は大きく変わります。私がお勧めするのは、月次で締めやすい30または60日です。在庫消化率は単体で使用するのではなく、販売目標と併用すると効果的です。

ここまで、過剰在庫の予兆を発見する方法を2つご紹介しました。管理品目が数十点であれば、手作業でも問題無いでしょう。しかし通常は、管理品目は数千~数万あるはずです。この物量を手作業でやるのは不可能です。そこで私が強くお勧めするのが、在庫管理システムの導入です。簡易的なもので構いませんので、在庫管理システムは必ず導入してください。作業の効率化だけではなく、欠品や過剰在庫のコントロールもできるのでキャッシュフローの改善効果も期待できます。

根拠のある在庫を持ってキャッシュフローを良くしよう

私は在庫を持つこと自体は、反対ではありません。むしろ適度に在庫を持つべきだと考えています。しかし、「無くなりそうだから」、「安いから」といって感情や目先の損得に惑わされてはいけません。「根拠のある在庫を持つ」ことが大切で、そのためにはデータに基づいた冷静な判断が必要です。冷静な対応を取っていても、どうしても過剰在庫は発生するのは当然だと考え、システムを使って予兆を見つける仕組みを整えましょう。過剰在庫を発見し、傷口が浅いうちに素早く解消することが一番大切です。少しでも多くの在庫をお金に変えましょう。

過剰在庫を最小限に抑え適正在庫を保つ在庫管理を目指す

在庫管理110番では、過剰在庫を最小限に抑え適正在庫を保つ在庫管理の仕組み作りをご支援しています。

過剰在庫になる原因は、単に需要予測がうまくいっていないからというものではありません。

「自社の当たり前」が致命的な問題になっていることが多いです。

在庫管理110番では、在庫管理アドバイザーによる無料の在庫管理個別相談を実施中です。悩むだけでは先にすすみません。

まずはお気軽にご相談ください。