実地棚卸は、利益の確定、正確な資産の把握のために会社にとって不可欠なプロセスで、特に会計年度の終わりには欠かせません。

実地棚卸の悩みとして、在庫管理110番によくお寄せいただくお悩みは、次の2点です。

- 時間がかかる(もっと時間を短縮したい、早く終わらせたい)

- 在庫が合わない(在庫精度を上げたい、棚卸差異率を下げたい)

ちなみに、棚卸に時間をかければかけるほど、在庫精度が上がるのでは?と思うかもしれませんが、この考えは全くの間違いです。

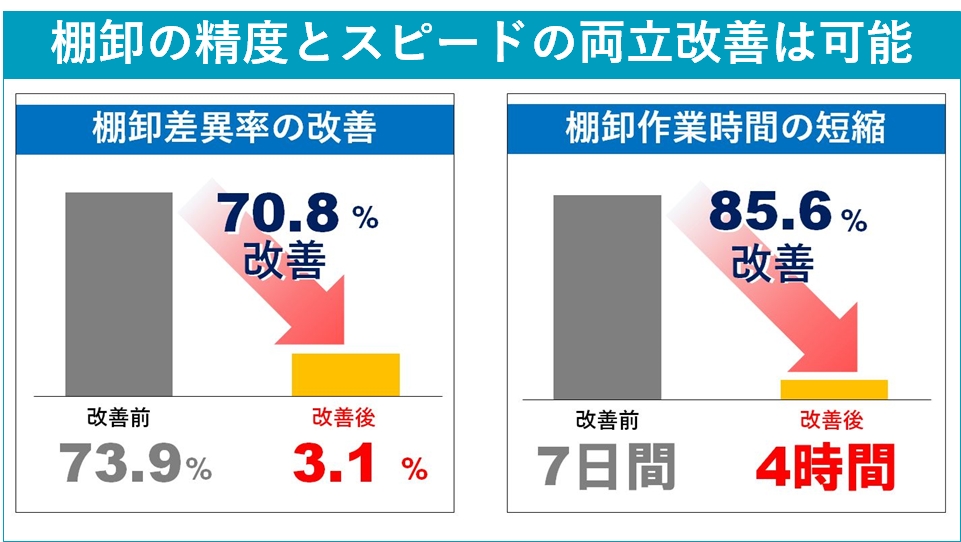

実地棚卸の時間短縮と精度向上は、両立可能です。

実際に、私がコンサルティングをした会社では、棚卸の精度と時間短縮の両立を実現しました。

この記事では、実地棚卸の基本からその目的、さらに、この企業が激的な改善を実現できた効率的な手順、精度と時間短縮のノウハウや秘訣を詳しく解説します。

実地棚卸の精度が上がれば、毎月棚卸をやる必要はありません。1年に1回やれば十分です。

棚卸の回数を減らせば、製造業であれば、稼働時間を増やしてより多くの生産ができます。小売り、卸売り業も仕入れや出荷を止める回数を減らすことができ、より多くの売上を獲得する機会を増やせます。

棚卸の精度を上げつつ、時間短縮を実現して、実地棚卸の悩みを解消しましょう!

この手順を実例つきで学びたい場合は、棚卸改善セミナーがあります。コンサルティング先で棚卸の精度向上と時間短縮を実現したノウハウを、中小企業でも明日から実践できる形で解説しています(受講特典に、棚卸ですぐ使えるエクセルテンプレート7点付き)。

実地棚卸とは

実地棚卸とは、会社にある資産である在庫数が帳簿に記載(システム上のデータ)と同じかどうかを、実際に現場で数えて在庫数を確認する作業です。

具体的には、実地棚卸で次の3点を現場で確認します。

- 在庫数

- 場所

- 状態(期限等)

上記3点を現物で確認して、帳簿(システム上のデータ)に記載された数値と照合します。

現物で確認した在庫の情報が帳簿上と違う場合は、帳簿上のデータを修正して、現物と合わせます。

さらに、実地棚卸では現場にある在庫をくまなく見ますので、不良や不正の発見にもつながります。

実地棚卸は、帳簿データだけでは分かりづらい現物の実態が分かるので、財務諸表の透明性と正確性を確保するために重要な作業です。

自社の経営状態を正しく把握できるほか、株主や投資家からの信頼を維持する上でも不可欠です。

帳簿棚卸と実地棚卸の違い

実地棚卸と帳簿棚卸は、しばしば混同されがちですが、両者には決定的な違いがあります。

実地棚卸

相補的な関係にあります。実地棚卸は、帳簿棚卸の正確性を確認・検証する効果があります。

- 物理的な在庫確認: 実地棚卸は、実際に倉庫や店舗などで物理的に在庫を数え、確認する棚卸です。この作業を通じて、在庫の実際の数量と状態が明らかになります。

- 精度の向上: 実地棚卸は、帳簿上の数字と実際の在庫との間に存在する誤差(棚卸差異)を特定しできるので修正する機会が生まれます。これにより、帳簿の正確性が高まります。

帳簿棚卸

帳簿棚卸とは、実地棚卸をせずに帳簿上の在庫数(システム上のデータ)を棚卸結果とすることです。

- 会計上の在庫計算: 帳簿棚卸は、入出庫記録に基づいて計算される会計上の在庫数です。これは理論値であり、通常は継続的な在庫の記録から算出されます。

- 誤差の可能性: 会計上の記録にはミスが含まれることがあり、時には期ズレや記録ミスなどにより、実際の在庫数と差異が生じることがあります。

帳簿棚卸は日常的な在庫管理の一環として重要ですが、実地棚卸による物理的な確認が不正行為の防止や誤差の訂正において不可欠です。適切な在庫管理システムと両方の棚卸方法を組み合わせることで、企業は財務の透明性と正確性を保つことができます。

国税庁のホームページによると、

棚卸資産については各事業年度終了の時において実地棚卸しをしなければならないのであるが、法人が、その業種、業態及び棚卸資産の性質等に応じ、その実地棚卸しに代えて部分計画棚卸しその他合理的な方法により当該事業年度終了の時における棚卸資産の在高等を算定することとしている場合には、継続適用を条件としてこれを認める。

とあります。原則、実地棚卸をするように求めていますが、帳簿棚卸などの方法も合理的であれば認められています。

当然ですが、実地棚卸に変えて合理的な方法が、正確である(実際の在庫数と不一致が無い)ことが条件です。

面倒だから帳簿在庫を採用するということは認められません。

在庫精度は、欠品と過剰在庫を無くして適正在庫を維持するためのベースです。

棚卸精度が低い場合は、まず実地棚卸を徹底的に実施して、在庫精度を上げる必要があります。

実地棚卸の目的

実地棚卸の主な目的は、以下の4点に集約されます。

資産を把握し、正確な利益を確認するため

正確な利益(粗利益)を算出するためには、正確な在庫数の把握が必要です。

正確な在庫数が分からないと、売上原価が正確に計算できません。

- 粗利益=売上ー売上原価

- 売上原価=期首棚卸高+当期仕入高-期末棚卸高

正確な在庫数と在庫の状態を把握するため

経営上必要な利益の確認の他、実務的な理由でも棚卸を行います。

例えば、次のような問題が起こっている(もしくは、起こることを予防する)場合です。

- あると思っていた在庫が無い:欠品して売上機会を逃す。顧客を待たせること、約束を破ることになってしまい信頼を失う

- 無いと思っていたものがあった:過剰発注などによって過剰在庫の原因になる。

- 期限が切れていた:欠品して売上機会を逃す。最悪の場合、期限切れのものを販売してしまい、大問題になる。

不正防止、予防のため

正確な在庫数の把握は、不正行為を発見し予防する上で重要です。

私が支援した会社では、正確な在庫情報が分かったことで、不自然な在庫の減少に気づきました。

詳しく調べてみると、従業員が商品を横流ししていたという事実が見つかったことがあります。

元々この会社は、棚卸を適当にやっていたため在庫が合わないのが当たり前という悪習がしみついており、横流しに気づけない環境でした。

特に高額商品を扱う企業にとっては、大きなリスクを回避する手段となります。

また、仕入先への支給品や販売先への預け在庫(委託商品)がある会社も注意が必要です。

たとえば、仕入先が不良ばかりだして支給品を想定以上に使っていたり、預け在庫を破損したりしていても、実地棚卸が疎かだと気づけません。

将来の在庫精度を上げるため(棚卸差異率を小さくするため)

実際の在庫数と帳簿上の在庫数に生じる差異を単に調整するだけではなく、差異が起こった原因を調査し追求することで、在庫精度はどんどん上がります。

棚卸をするたびに在庫修正をし続けていて、ずっと何も変わっていない・・・という会社は棚卸差異の原因調査を実施しましょう。

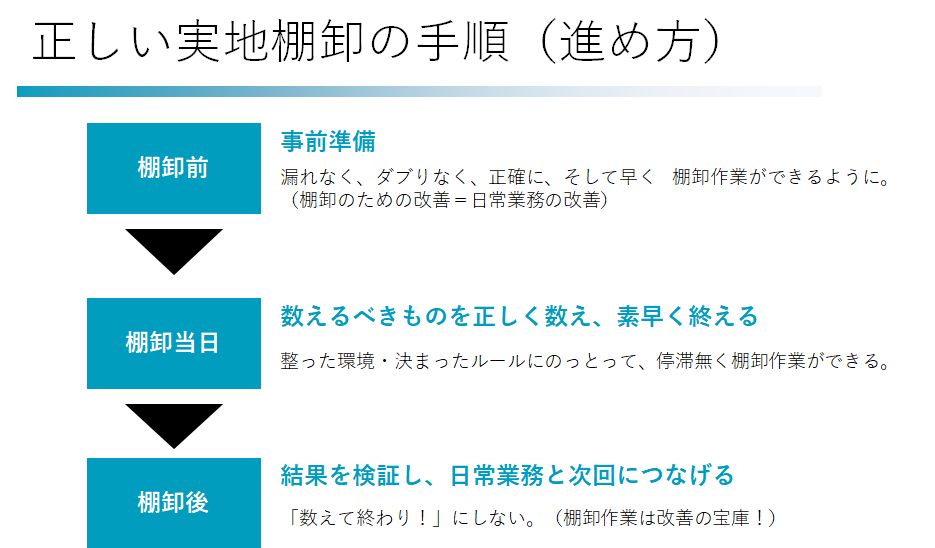

効率の良い正しい実地棚卸の手順

実地棚卸は、単に「棚卸当日に現場で数えて終わり」ではありません。

実は、ぶっつけ本番の棚卸が一番非効率であり、精度も低いです。

綿密な事前準備や計画、そして棚卸当日は正確な実行が必要です。

棚卸の成功は、棚卸の準備・計画によって90%決まるといっても過言ではありません。

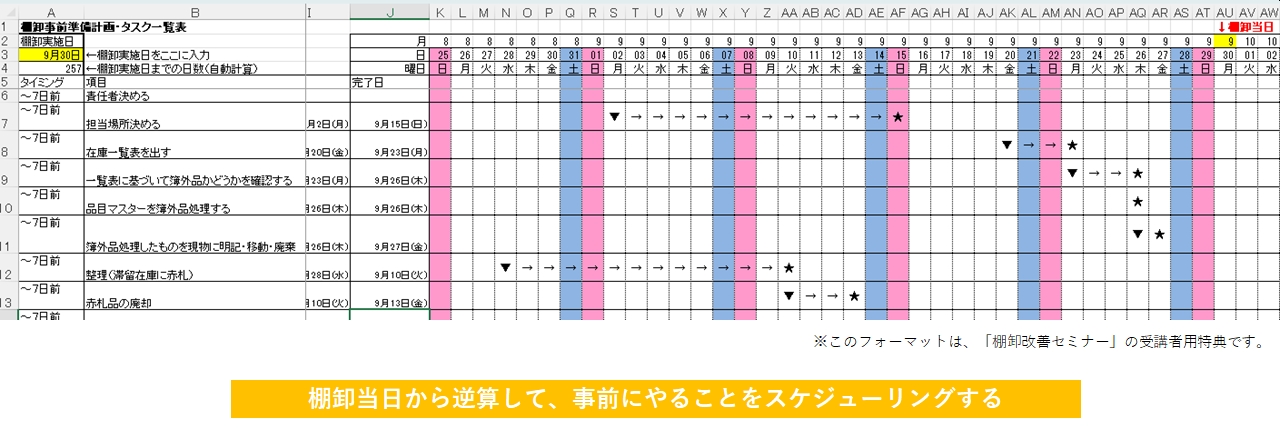

計画

棚卸日が決まったら、下記のように棚卸日から逆算して棚卸計画を作成します。

具体的には、

作成した計画は、担当者を決めて関連する社内(すべての部門やスタッフ)だけではなく、社外(仕入先や販売先)に通知します。

棚卸の範囲、担当者、必要な資料や機材の準備、さらに棚卸当日までにやるべきことを計画します。

準備(情報、現場、資料・棚卸道具)

棚卸の準備をする理由は、棚卸当日に棚卸作業をスムーズにするためです。

棚卸に時間がかかっている会社の多くは、棚卸準備が一切できておらず、無駄に棚卸に時間がかかっていることがほとんどです。

無駄に棚卸に時間がかかる原因は、次の3点です。

- 棚卸するものを探している

- 棚卸して良いかどうかわからない

- 棚卸ができない

これをつぶすために、主に情報、現場、資料・棚卸道具を整えます。

棚卸の準備1-情報整備

棚卸をする対象品全てに、きちんと品番を振って棚卸ができる状態にします。

製造業の場合は、仕掛品の品番が振られておらず、仕掛品が正確に棚卸できない・・・ということが多いです。

また、廃番処理も重要です。

不要になった商品や部品は、廃番処理して棚卸除外品にしましょう。

棚卸の準備2-現場整備

現場整備は、主に整頓を行います。

整頓を行うことで、「在庫を探す」というムダな時間を無くすことができます。

整頓の方法については、下記の記事で詳しく解説しています。

棚卸の準備3-資料と棚卸道具の準備

棚卸に必要な資料(棚卸票、カウントシートなど)とともに、棚卸道具(バーコードリーダー等)を準備します。

棚卸当日になって、資料が足りない、バーコードリーダーが動かない等が無いように、人数と動作チェックは事前に行います。

実地棚卸の実施

実地棚卸を実施します。

実地棚卸の合言葉は、「もれなく、ダブりなく、正確に数える」です。

- 漏れなく、ダブりなく数える:棚卸したものに、「棚卸済み」という札を貼って、棚卸したことを見える化します。

- 正確に数える:段ボール箱などに入っていて中身が見えない場合は、必ず箱を開けて中身を出して数えます。

数えた在庫は、帳簿在庫と照合して、棚卸差異(帳簿数と実際の数の違い)を算出します。

棚卸差異の調査

実際の数を帳簿数に反映させて終わり!ではなく、不一致があった場合は、再度確認します。

棚卸差異の原因としては、次のような原因があります。

- カウントミス(数え間違い)

- 記録ミス(数えた数を書き間違い、入力間違い)

- 転記ミス(システムに入力する際の入力ミス)

私の経験上、棚卸当日の棚卸ミスは、かなり高頻度で起こると考えています。

絶対に、棚卸差異を見つけた場合は、再調査すべきです。

結果の確認

棚卸差異の再調査をやりつくしたら、棚卸終了となります。

再調査しても直せない不一致は、棚卸をする前からすでにずれていたと考えられる間違いです。

最後に棚卸結果と差異調査の分析を報告書としてまとめ、経営陣や関連部署に提出します。

報告書を作成することで、今後の在庫管理や内部統制の改善に役立てます。

効率的な実地棚卸を実施することは、企業の財務健全性を保つだけでなく、経営上の意思決定を支える重要なプロセスです。

各ステップを丁寧に実行することで、正確な在庫管理を実現し、企業運営の透明性と信頼性を高めることができます。

カウントミスしやすい状況とその対策方法

実地棚卸は、「棚卸が必要なものを正確に数えるだけ」です。

しかし、特定の状況や場所では、カウントミスが発生しやすくなります。

ここでは、カウントミスが発生しやすい状況や場所とその対策について説明します。

棚卸対象品と棚卸除外品の混在

不良在庫や長期滞留在庫などで起こりやすい問題です。

会計上は廃却(廃却損)で計上していても現物をまだ廃却していない場合に起こります。

この場合の問題点と対策のポイントは以下の通りです。

- 問題点: 棚卸対象品と棚卸除外品が区別できない状態だと、誤って数えられる可能性があります。

- 対策: 対象品と除外品を明確に区別する。具体的には物理的に分離する(場所を分ける)か、明確なラベル(棚卸除外ラベル)を貼り付ける等で現物を見てわかるようにします。

管轄部門の異なる在庫

棚卸の担当が明確になっていない時に起こりやすい問題です。

この場合の問題点と対策のポイントは以下の通りです。

- 問題点: 異なる部門(担当者)が管理する在庫が同じエリアにあると、どの部門がカウントするかの混乱が生じることがあります。

- 対策: 何を棚卸するかを部門や担当者で明確に分ける。さらに、棚卸が終わったことが分かるように「棚卸済み」というラベルを貼り付けて、現物で区別できるようにする。

バックヤードや外部倉庫の在庫

日常的に、行く機会の無い保管場所や外部倉庫は、棚卸漏れが起こりやすい場所です。

この場合の問題点と対策のポイントは以下の通りです。

- 問題点: 視界から外れるバックヤードに保管されている在庫や管理者のいない外部倉庫は見落とされやすいです。

- 対策: 棚卸品がある場所を予めリストアップする。また、場所ごとに責任者を決め、棚卸が漏れないようにする。

返品や修理中の在庫

返品や修理中で手元にないものは、棚卸忘れが生じやすいです。

- 問題点: 返品処理中や修理中の在庫は、現物が目の前に無いため、通常の棚卸プロセスでは管理できない。

- 対策: 返品・修理などの管理担当者は、日ごろから返品・修理中のものはリストアップして管理する。棚卸ではリストをもとに棚卸を行う。

輸送中の在庫

輸入品など船で輸送しているもので、自社の資産になっているものは、手元に無くても棚卸しなければいけません。

(輸送中で、自社の資産になっている輸入品は「未着品」として経理で計上します)

この場合の問題点と対策のポイントは以下の通りです。

- 問題点:輸送中の在庫は、現物が目の前に無いため、通常の棚卸プロセスでは管理できない。

- 対策: 輸送中のものを管理する部署(担当者)は、日ごろから輸送品をリストアップして管理する。棚卸ではリストをもとに棚卸を行う。

カウントミスが発生しやすいのは3つのイレギュラーな状況

カウントミスが発生しやすい状況や場所は、次の3つに集約することができます。

- 見つけにくい、忘れやすい場所に保管されている

- 現物はあるけど棚卸してはいけない

- 現物は無いけど、棚卸しなければいけない

カウントミスを防ぐためには、棚卸当日に細心の注意を払っても難しいのが現状です。

やはり事前の計画と準備が不可欠です。

この場合は、自社に上記の3つのイレギュラーに該当し、特に注意が必要なエリアや状況を事前に特定しておくことが大切です。

担当者に明確な指示を出すことで、棚卸忘れや誤差を最小限に抑えることができます。

特殊な在庫の実地棚卸

実地棚卸で数えるのは、自社にある在庫だけではありません。棚卸対象は、自社の棚卸資産全てです。

つまり、自社にない在庫も棚卸の対象になり、棚卸をしなければいけません。

預け在庫・委託販売品

外部倉庫や委託先にある在庫です。

これらの棚卸は、自社で棚卸をするのが難しい場合が多いので、実際に在庫がある外部倉庫や販売委託先などの預け先から在庫報告を受けることになります。(経理上の仕訳は「積送品」になります。※積送品も棚卸資産の一種です。)

そのため、外部倉庫や販売委託先にも自社の棚卸日を伝えておかないといけません。

相手の業務スケジュールもあるので、必ず事前に伝えます。

もちろん、預け先に自社の社員を派遣して、数えても問題ありません。

プロセスをまとめると、

- 棚卸日を伝える

- 棚卸日に未売上のものを棚卸品として数えてもらう(注意:棚卸当日に販売したものは、棚卸対象になる)

- 「預かり証」などのリストにまとめてもらって送ってもらい、自社の棚卸資産として計上する

とくに、「2」のプロセスで間違いが起こりやすいので注意しましょう。

なお、日常的に預け在庫・委託在庫は管理しておきたい情報です。

こちらが把握している在庫数と、外部業者にある在庫数が違っていれば、何らかの問題が起こっていると考えて良いでしょう。

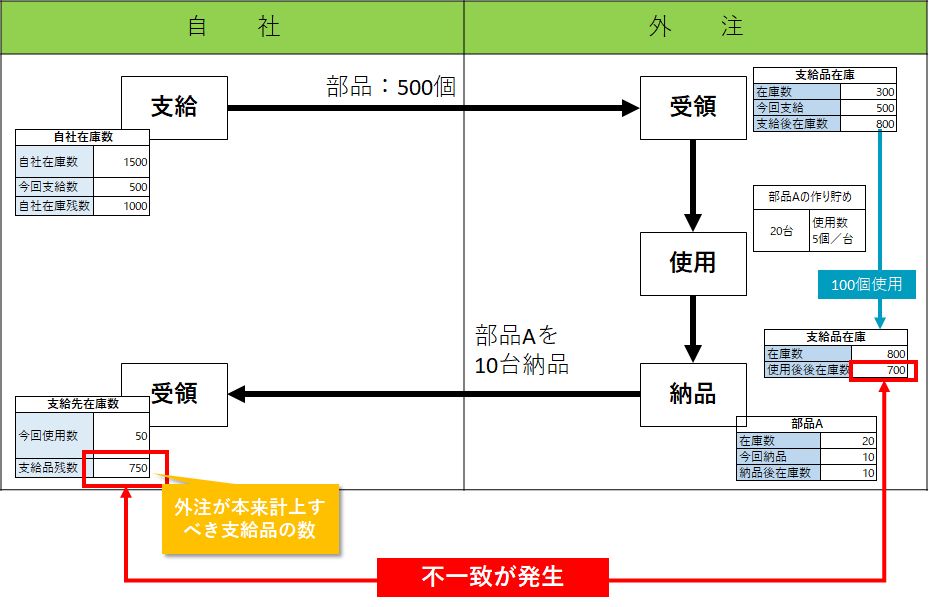

支給品

製造業で、特に、仕入先(外注、支給先ともいう)に加工や組立部品を委託する目的で、原材料を仕入れ先に無償で渡したものを支給品といいます。※経理上の仕訳は預け在庫と同じ「積送品」になります。

支給品には、有償支給品と無償支給品があります。自社の棚卸対象になるのは、無償支給品です。(有償支給品は、仕入先に販売しているため、棚卸は不要です。理由:販売することで所有権が相手に移っているため)

預け在庫・委託販売品と同じく、支給品を持っている仕入先に棚卸日を伝えて、棚卸を実施してもらいます。

次に、支給品特有の重要な注意点を2点お伝えします。

【注意1】支給品は未検収のもの全てが棚卸対象

一般的に支給品の在庫が落ちるのは、支給品を加工(組立)したものが、あなたの会社が仕入れた(検収)した時点です。

仮に、外注が、支給品を使って先行して生産している場合、外注先に実際にある支給品の数と、あなたの会社が把握している支給先の在庫数が一致しません。

その時点では支給品として在庫を計上しなければいけません。

従って、普段から外注には、作りすぎないように指示をしておく必要があります。

特に棚卸が近づいているときには要注意です。

【注意2】支給品は余分に使用されやすく、棚卸差異が起こりやすい

単に、保管や販売を目的とした預け在庫や販売委託在庫と違って、支給品は外注で部品や原材料として使用されるため、

歩留まりや不良によって、必要数以上に支給品を使っている場合があります。

実際に、私がコンサルティングをした会社の外注は、規定数の1.5倍もの支給品を消費していました。

特に無償支給品は、外注の自社資産ではないため、管理が手薄になりがちです。

支給品の管理を外注に任せっきりで放置することは、あなたの資産を余分に使わせることに他貼りません。

あなたの会社の製造原価が上がってしまい、利益率を下げてしまう原因になりかねません。

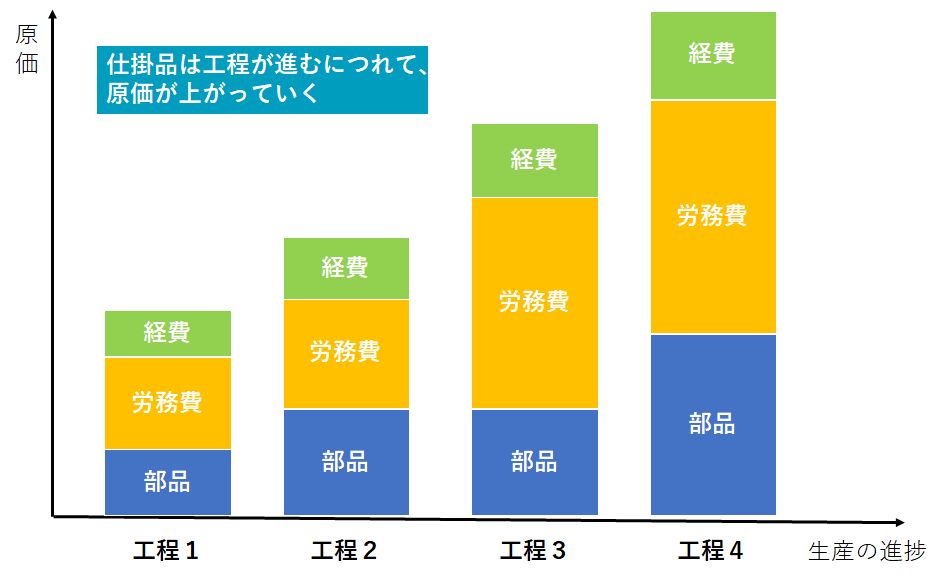

仕掛品

仕掛品とは、製造途中の在庫です。棚卸日に生産途中で未完成品があれば、それらは仕掛品として計上しなければいけません。

仕掛品は、製造過程のどの段階(工程)にあるかによって価値が異なります。

仕掛品の計上が面倒だからといって、製品や原材料(部品)で計上してはいけません。

売上総利益=売上ー売上原価(期首棚卸高+当期仕入高-期末棚卸高)

『原材料(部品)』として計上した場合

原材料(部品)として計上すると、実際よりも原価を小さくした状態で在庫計上したことになります。

すると、期末在庫金額の水増しとなり売上原価が実際よりも大きくなるため、利益を低下させる原因になります。

税務署から見れば、在庫金額を水増しすることで、利益額を低下させ納税額を下げる「脱税行為」として取られかねません。

『製品(完成品)』として計上した場合

製品として計上すると、実際よりも原価をより大きくした状態で在庫計上したことになります。

期末在庫金額が実際によりも大きくなるため、売上原価が実際よりも小さく計算され利益が過大になります。

そうすると、本来よりも多い納税額を支払うことになり、会社としては損します。

税金だけの問題ではなく、原価管理(自社の製品がどれだけの利益を稼いでいるのか?)が分からなくなるので、

資金繰りや設備投資などの経営判断にも悪影響です。

仕掛品を在庫管理する方法

税理士の見解では、製品の加工進捗度(着手した時点を0%、製品完成時点を100%として、生産の進捗で原価計算をする)

で計上すれば良いのでは?と安易に考えがちです。

しかし、製品の完成と比例して原価が上がっていくことが無い方が普通で、工程によっては高価な材料を投入したり、加工費が高い場合もあります。

工程を設定して、各工程の完成品を仕掛品として計上するのが良いでしょう。

仕掛品の管理はシステムを導入して部品表として管理するのがお勧めです。

仕掛品は、工程の途中にある未完成品なので棚卸でつまずきやすい在庫です。在庫管理110番の在庫管理システムは部品表に対応していて、仕掛品の管理に必要な部品表を構築できます。

仕掛品についてもっと具体的な解説記事はこちらをご覧ください。

不良品

不良品とは、在庫としての品質を満たさない使用価値や販売価値が無いものを指します。

具体的には、破損・期限切れなどです。

現場から見れば明らかに売れない、使えないものですが、会計上適切な処理をしていなければ、棚卸資産として棚卸の対象になります。

不良品を経理処理せずに捨ててしまうこともできません。

不良品が発生した時は、捨てたり、放置せずに経理上の処理を適切に行ったうえで、棚卸対象から除外するか棚卸対象にするかを決めましょう。

実地棚卸においては、これらの特殊な在庫に対しても適切な注意を払い、正確なカウントと報告を行うことが重要です。これにより、企業の財務状況の正確な把握と、リスクの管理が可能になります。特に、外部委託先の在庫や仕掛品、不良品の正確なカウントと評価は、正しい在庫を把握するばかりではなく、あなたの会社の財務状況の透明性を高め、正しい経営判断をするために重要な要素になります。

棚卸の実施回数

記事の冒頭で解説したように、実地棚卸は、法律的には少なくとも1年に1回実施しなければいけません。

法的な目的は棚卸資産の確定による利益額の確定です。(法人税を決める情報になります)

在庫管理110番は、経営的・実務的に在庫精度が高い状態を維持できていることが必要だと考えています。

その理由は、在庫精度は、発注や安全在庫など、適正在庫の維持に最も重要な要素だからです。

具体的には、在庫精度が高いの最低基準は、在庫精度95%以上(在庫差異率5%未満)を維持できている状態です。

そもそも棚卸の精度が低い場合は1年に1回だと足りません。

在庫精度を高めるためにできれば、1カ月に1回、少なくとも3カ月に1回の棚卸を実施しましょう。

棚卸の改善は、日常業務を改善するネタの宝庫ですので、業務改善の手段として棚卸を考えるのがおすすめです。

実地棚卸の効率化

棚卸回数を増やす時に課題になるのが、時間の確保です。

棚卸の2大お悩みの一つは、「棚卸に時間がかかる」です。(ちなみに、もうひとつは棚卸の精度が低い)

実地棚卸は時間が大量にかかる作業であるため、効率化は重要な課題です。

そこで、実地棚卸をより効率的に行うための方法を紹介します。

ITテクノロジーの活用

棚卸の効率化で一番初めに思いつくのが、ITテクノロジーの活用です。

実地棚卸の時間短縮と精度向上に役立つのは、特に次のような技術です。

- バーコード・QRコード: バーコードリーダーやハンディターミナルを使用すれば、棚卸票に在庫情報を手書きする手間が無くなるので、在庫を迅速にスキャンできます。さらに、データを直接在庫管理システムに反映させれば、システムへの転記も不要となり手作業によるデータ入力の時間を削減できます。

- RFID技術: RFIDタグを使用することで、物理的な触れることなく在庫をカウントでき、作業の速度と正確性を向上させます。(ユニクロなどのアパレルで導入されており、棚卸時間の約80%削減を実現しています。

- IoT重量計:重さをはかるIoT技術を用いて、重さによって在庫数を把握することもできます。

ITテクノロジーには向き・不向きがある

万能のITテクノロジーはありません。各技術に向き不向きがあるので、自社の商品特性に合わせて最適な技術を選択しましょう。

例えば、RFID技術は、「個品管理」に向いています。そのため、ネジなどの小さくて数が多い品物の管理には向いていません。

ネジ1本1本にRFIDタグを貼り付ける・・・というのは、現実的ではないというのは想像しても明らかです。

一方、IoT重量計は、個品管理よりもネジなどの小さくて数が多い物品の管理に向いています。

システム会社の見栄えの良いデモに飛びつくことなく、冷静に自社の商品に合った技術を選択しましょう。

棚卸準備と計画の徹底

冒頭で紹介した会社が、棚卸精度と時間短縮の劇的な改善を実現した理由がこれです。

事前準備で、以下のことを実施します。

- 棚卸対象を分かりやすく明確にする(棚卸除外や保管場所)

- 棚卸の担当範囲を明確にする

- 棚卸に必要なツールや資料を事前に準備する

上記3点をやっておけば棚卸当日にやること明確になり、かつ棚卸するものを探し回ることが無くなるため、

棚卸漏れや余計な時間がかかることが無くなります。

スタッフのトレーニング

棚卸は日常的な業務ではないため、やり方ややることを忘れがちです。

- 研修と指示: ぶっつけ本番で棚卸せずに、棚卸担当者に対して適切なトレーニングを実施して、作業の手順や使用するツールをきちんと理解した状態で棚卸に臨める状況にします。

- 棚卸当日のチームワーク: 管理者・担当者間で密に連携して、「ほかの人が棚卸すると思っていた」とか、「ほかの人がやったのに、また棚卸をする」といったことを予防して効率的なカウントを実現します。

棚卸差異分析の実施

棚卸差異やミスが無くならない会社は、どんなに頻繁に棚卸をやっても無駄です。

棚卸に差異が発生するのは、当日のカウントミスだけではありません。

私があらゆる会社の支援をやってきて気づいたのは、棚卸差異やミスの大部分は、その会社の習慣や業務プロセスにあります。

例えば、次のような原因が考えられます。

たとえ、棚卸当日に棚卸差異を無くしたとしても、翌日から在庫は狂い始めます・・・

棚卸をやって終わりではなく、過去の棚卸データを分析して、改善点を特定して、棚卸差異を引き起こす習慣や業務プロセスを見直します。

在庫は自然に狂い始めることはありません。日常的なミスや業務のやり方で、数がおかしくなっていきます。

棚卸の精度を上げるということを言いかえれば、日常的な業務改善を実施することに他なりません。

実地棚卸の効率化は、コスト削減と作業時間の短縮に直結します。

また、効率的なプロセスは、データの正確性と作業員の満足度を高めることにもつながります。これらの効率化手法を適切に組み合わせることで、企業はより効果的な在庫管理を実現できるでしょう。

まとめ

実地棚卸は、正確な在庫を把握して欠品や過剰在庫を予防するだけではなく、あなたの会社の財務健全性と運営の透明性を維持するために欠かせません。この記事では、実地棚卸の基本から始まり、その目的、手順、特殊な在庫の扱い、そして効率化の方法に至るまで、詳細にわたって解説しました。

- 重要性の認識: 実地棚卸は単なるルーチン作業ではなく、正確な在庫数の確認や財務報告の信頼性を高めるための重要なプロセスです。

- 計画と実行: 効率的な棚卸のためには、事前の計画と丁寧な実行が必要です。特に、カウントミスを防ぐためには、注意が必要な場所や状況を事前に特定し、適切な準備とチェックを行うことが重要です。

- テクノロジーの活用: 最新のテクノロジーを活用することで、棚卸の効率を大幅に向上させることができます。バーコードシステムやRFID技術は、作業の速度と正確性を高める上で特に有効です。

- 継続的な改善: 実地棚卸のプロセスは、常に改善の余地があります。過去の経験から学び、プロセスを継続的に見直し、改善することが企業にとって大切です。

最後に、実地棚卸は単に財務上の義務を果たすためのものではなく、企業の在庫管理を最適化し、ビジネスの効率と透明性を高めるための重要な機会と捉えるべきです。正確で効率的な棚卸は、企業の持続的な成長と成功の基盤を築く上で不可欠な要素です。

参考記事:棚卸しを効率化する6つの方法!棚卸しを効率的に行うための準備や注意点を解説

棚卸改善セミナー

在庫管理110番では、棚卸の時間短縮と精度向上が実現できる具体的なノウハウをお伝えするセミナーを開催中です。

大企業じゃなくても、中小企業でも明日から実践できる内容が盛りだくさんです。

セミナー受講者には以下の特典があります。

- セミナーの資料(具体的かつすぐに使えるノウハウ満載)

- 棚卸ですぐに使えるエクセルテンプレート7点

- 在庫管理アドバイザーの個別相談

在庫精度が上がらない、、棚卸の時間を短縮したい、棚卸の回数を減らしたい・・・

といった棚卸のお悩みがあれば、ぜひご受講をご検討ください。

棚卸の具体的なノウハウが全て学べます

成長する在庫管理システム

在庫管理110番は、自社開発の「成長する在庫管理システム」を販売しています。

コンセプトは「使い切れる」システムです。

在庫管理アドバイザーが、あなたの会社の在庫管理習熟度に合わせて必要な機能をご提案します。

また、サブスクシステムでは実装が難しい「自社特有の業務」のシステム化も可能です。

今回ご紹介した仕掛品の管理に必要な「部品表」の構築も可能です。

あなたの会社に合ったシステムを低コストで!

棚卸・在庫管理のご相談

在庫管理110番では、実地棚卸に限らず、在庫管理に関するあらゆるお悩みのご相談を受け付けしています。

色々な問題があって、何から手を付けて良いのかわからない・・・といったざっくりとしたお悩みでも構いません。

無料個別相談も実施中です。ぜひお気軽にご相談ください。

在庫管理アドバイザーが回答します