PSI管理とキャッシュコンバージョンサイクル

一般的に企業では、販売に見合う数量を仕入・生産します。

期初在庫から仕入・生産から販売を引くと期末在庫になります。

期初在庫+仕入(生産)-販売=期末在庫

組織が大きくなると在庫管理はどうなるのか?

商品数が増え、また販売数量が増えると、仕入(生産)、販売、

在庫が分かれて管理されるようになります。

分かれて管理されると、

- 調達部門:できるだけ安く仕入れようとする傾向があります。

- 生産部門:生産コストを下げるため多く生産する傾向があります。

- 販売部門:機会損失を避けようと需要を多く見込む傾向にあります。

これらの部門で共通する目的は、欠品を防ぐことです。

実際の需要が1000個であったと仮定しましょう。

- 販売部門は欠品を恐れ、20%増の1200個の生産を要求します。

- 調達/生産部門は生産効率のため、20%増の1440個の生産を計画します。

実際に販売されたのは、900個とすると、在庫はどうなるでしょうか?

計画時 1440-1200=240

実際 1440-900=540

組織が大きくなると、調達・生産はいかに安く仕入・生産するか

を考え、まとめ調達・生産を推奨する傾向にあります。

できる資材調達マンは、数量割引に長けた人と言われます

また生産担当者は生産の平準化は品質の向上に効果的と力説します。

販売部門は、できるだけ多くを販売するため、値引き交渉を奨励します。

管理者は売上原価を下げるため、製造原価の低減を求めます。

製造原価の低減はまとめ生産に推奨につながります。

- PL志向の強い会社とBS志向の強い会社の在庫管理の特徴

P/L(損益計算書)志向の強い企業では、在庫よりも収益性を重視します。

売上―売上原価=粗利益

- 損益計算書=一定期間の収益と費用を記載したもの

‐売上高利益率(%)=(各段階の)利益÷売上高

‐在庫=収益の獲得に貢献した部分だけが費用となり、評価減を行わない限り、決算上、良品在庫として扱われます。

従って、P/L(損益計算書)志向の強い企業では、より安く仕入れ、

より大量に生産することで売上原価を下げることが評価されます。

一方、B/S(貸借対照表)経営を重視する企業では、

常に資金繰りを意識した経営が求められます。

‐貸借対照表=ある地点の資産と負債を示したもの

‐在庫:棚卸資産と呼ばれ、一年以内に現金化可能な流動資産

在庫を減らさなければならない理由

- 管理コストの削減

金利、保管費、人件費、部品評価減、価格補償費、在庫処分費、減損、返品費、管理コスト等 - キャッシュフローの悪化を回避

在庫はお金が形を変えて留まっているのと同じ状況。つまり、在庫が増えるたびに会社の資金繰りは悪化し、最悪は企業倒産をもたらします。

PSI管理では在庫回転が重要な管理指標

PSI管理を行っている企業は多いと思いますが、通常、発注量や生産量を決定する際に使われます。また単品毎に確認するだけで使う企業が多いようです。

PSI管理で確認するポイントは、在庫回転です。

在庫回転は、現在の在庫÷先行の販売見込(実績)で算出し、

常に、適正レベルを意識して仕入・生産を調整します。

単品(ミクロ視点)と全体(マクロ視点)が重要です。

仮に100品目あったとしたら、100品目全体を常に

意識することをお勧めします。

PSI管理は週次作成が最適

オペレーションは、通常、リアルタイム、日次、週次、月次で行われます。

在庫に関しては、月次で確認する企業が多いようです。

しかし、月次では改善をするには足りず、パフォーマンスを評価し、共有するのは週次が最適でしょう。

前週の結果を翌週に確認し、要因分析、修正が重要です。

PSI管理を金額で把握する目的

広義で、PSI管理とは、資金繰りを意味しています。多くの企業では、経理・財務、経営管理は経理実績を待って、不明な点を関連部署に問い合わせます。

金額把握は、現場と経営陣のコミュニケーションを高めるでしょう。

これは、財務視点からPSI管理に参画することを意味します。

在庫は数量管理と財務管理のバランスが必要

担当者は数量中心に計画するため、金額でのリスクを考慮しない傾向にあります。

経理、在庫、経営管理の関与はチェック機能と言えるでしょう。

一般的に年次計画を立てるときには、P/LとB/Sを作成します。

しかし、年度が始まるとチェックは月末の経理実績で確認/評価する

企業が多いのではないでしょうか?

PSIとCCC(キャッシュ化速度)の共通点

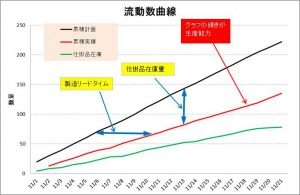

PSIを金額で表示し、在庫回転日数に着目します。

在庫回転日数を改善するためには、下表のようロジックツリーが考えられます。

同様に、ROE(自己資本利益率)、ROIC(投下資本利益率)、

FCF(フリーキャッシュフロー)を改善するためには、資産効率に着目する必要があります。

その橋渡しをするのは、総在庫であり、CCCになります。

売上増の場合、総在庫は増えるため、金額ではなく、在庫回転に着目します。

CCC=売掛債権回転日数+棚卸資産回転日数―買掛債務回転日数

金額に置き換えると

運転資本=売掛金+在庫‐買掛金

CCCの測定方法は実績が一般的ですが、見込みを活用すると

PSI管理のようになります。

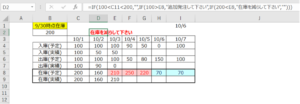

PSI管理で使う在庫回転日数は以下の通りです。

在庫回転日数=在庫÷先行売上原価×28日(先行4週間の場合)

CCCでは、売掛金、買掛金、在庫のそれぞれの回転日数を短縮することで資産効率の改善を目指します。

PSI管理では、在庫回転日数を改善するため、仕入/生産、

販売、在庫の全体最適が要求されます。

PSI管理とCCCで求められる問題解決PDCA

資産の効率化を経営課題とする企業は、CCCとPSI管理を関連付ける必要があります。

- 現状を把握し、目標値を定める。

- 要因分析を行う。

- 改善活動につなげる。

- 結果を確認する。

問題解決のPDCA

問題解決PDCAは、P(問題発見)、

D(見える化)、C(問題解決)、A(確認)です。

通常のPDCAが時計回りに対して、問題解決PDCA

は時計と逆回りになります。

エクセルでPSI管理

高井先生が開発したエクセルでPSI管理ができる管理表を

無料でダウンロードできます。高価なシステムは一切不要、これでPSI管理を始めてみませんか?

高井先生の記事一覧

この記事の執筆した高井先生はCCC(キャッシュコンバージョンサイクル)

やPSI管理などに関する経験と深い知見を有しており、当サイトに数多くご寄稿いただいてます。

高井先生の他の寄稿記事一覧はこちらからご覧いただけます。

他の記事を見る

PSI管理の導入のご相談、キャッシュフローの改善ならお任せください

高井先生は実務的なキャッシュフロー管理、PSI管理のスペシャリストです。

ソニーにて多数のご経験を積まれ、実績を残されています。

欧米ではスタンダードな経営指標であるキャッシュ・コンバージョン・サイクル精通している数少ない専門家です。

運転資金がいつも厳しい、キャッシュフローが一向に良くならない、キャッシュ・コンバージョン・サイクルを経営指標として取り入れてみたいなどのご相談がありましたら、お気軽にお問い合わせください。