交叉比率とは、本当に在庫が儲かっているかどうかを見る指標です。

会社にとって「儲かる」とは、次の2点です。

- 1つの商品を売った時の利益が大きいこと

- 商品がお金にかわるスピードが早いこと(つまり、仕入れたらすぐに売れること)

利益率が高くても全く売れなければ意味がありません。一方で、たくさん売れるけど利益がほとんどないのも会社としては困ります。

交叉比率を計算することで、投資効率が高い商品は何か?、つまり一番キャッシュフローに貢献しかつ儲かっている商品は何か?ということがわかります。

逆に言えば、交叉比率の小さい商品を見つけて、販売販売を強化することで、キャッシュフローの改善を見込めます。

この記事では、交叉比率の計算方法だけではなく、適正値の目安、そして交叉比率から販売戦略への生かし方を解説します。

目次

交叉比率の計算方法

交叉比率の計算式は次の通りです。

交叉比率=粗利率×在庫回転率

または、売上総利益÷在庫高(※販売価格)

交叉比率の大きい商品は、ということができます。

在庫回転率の計算方法は、下記の通りです。

売上原価の計算式は以下の通りです。

期首棚卸高+当期仕入高-期末棚卸高

売上原価は、一定期間に売れた商品の仕入れ原価の合計です。

粗利率の計算式は、販売価格-仕入値(原価)です。

会計的に書くと、

粗利率 = 売上総利益 ÷ 売上高です。

交叉比率の計算例

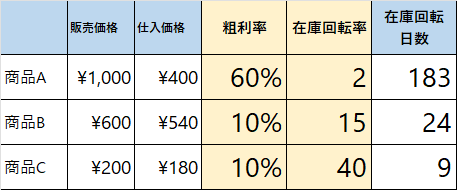

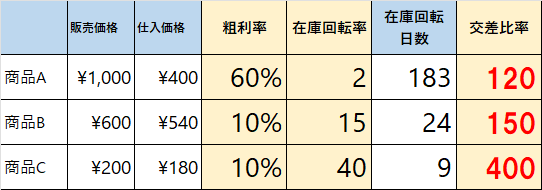

それでは、交叉比率を計算してみましょう。

※販売価格、仕入価格、在庫回転日数は交叉比率の計算には使用しません。(参考として掲載しています)

一目見れば、商品Aが販売価格も高く、利益率も高いので、商品Aがこの会社にとって一番いいように思います。

しかし、商品Aの在庫回転日数は、183日と非常に長いです。1年で2個しか売れない計算です。売れ行きは低調です。

一方、商品Cは販売価格と利益率だけを見ると、低いので会社としてはあまり魅力を感じません。

しかし、在庫回転日数は9日です。これは9日に1個の割合で売れていることを示しています。売れ行きは好調です。

それでは、交叉比率を計算してみます。

各商品の交叉比率を計算してみます。

- 商品Aの交叉比率=60(粗利率)×2(在庫回転率)=120

- 商品Bの交叉比率=10(粗利率)×15(在庫回転率)=150

- 商品Cの交叉比率=10(粗利率)×40(在庫回転率)=400

この計算結果を見ると、商品Cの交叉比率が一番大きいことがわかります。

つまり、商品Cがこの中で一番キャッシュフローに貢献しかつ儲かっている商品であると言えます。

ここまでの交叉比率の計算は、自社の商品でそのまま試せます。商品ごとの数値を入れるだけで交叉比率と改善の目安が分かるシミュレーション表(エクセル)を、無料で配布しています。

交叉比率の目安と達成戦略の立て方

交叉比率の目安は200です。

この観点から見ると、

- 商品Aは交叉比率をあと80上げる必要がある

- 商品Bは交叉比率をあと50上げる必要がある

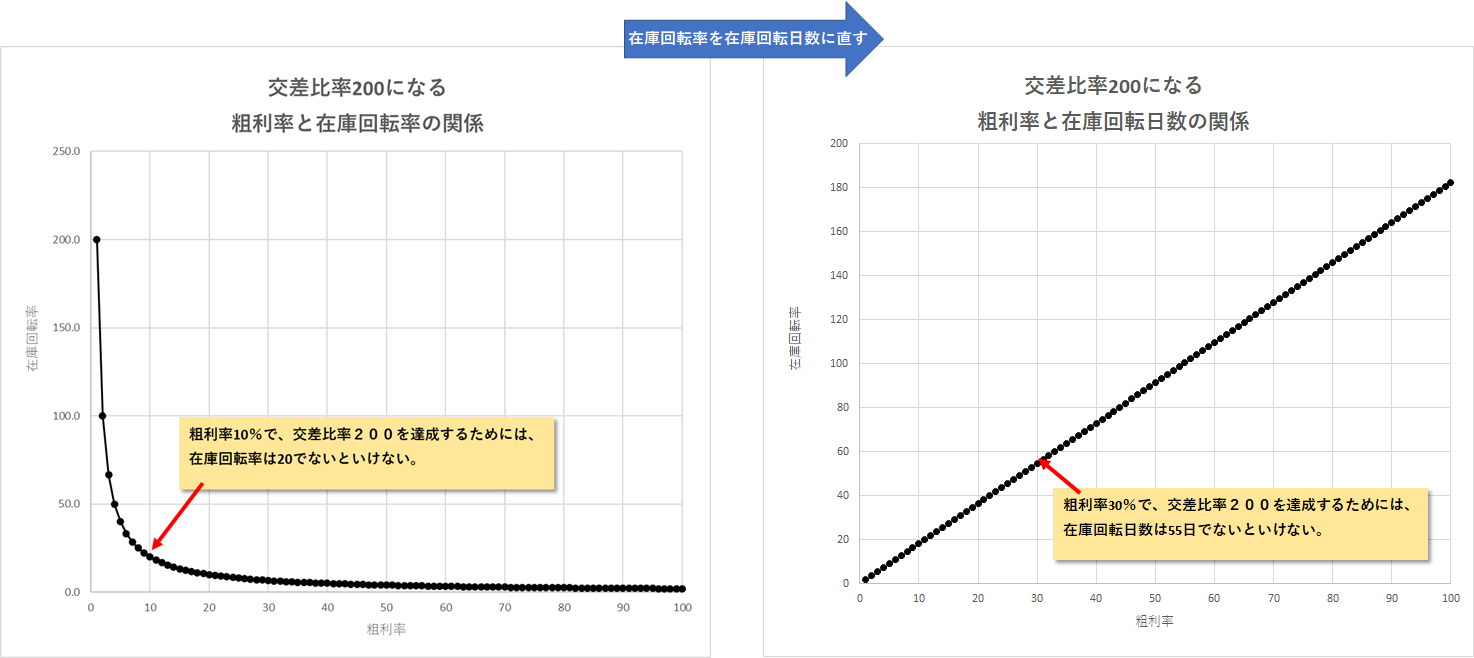

交叉比率200を達成するための粗利率と在庫回転率をまとめたものが次のグラフです。

これを見れば、商品の粗利率によって、達成しなければいけない在庫回転日数が一目でわかります。

ちなみに、商品Aと商品Bの粗利率から見た適正な在庫回転日数と改善すべき在庫回転日数は以下の通りです。

- 商品A:粗利率60%の時の適正在庫回転日数110日:現在183日なので73日改善が必要

- 商品B:粗利率10%の時の適正在庫回転日数18日:現在24日なので6日改善が必要

もちろん、粗利率を上げるのも一つの方法です。

- 商品A:在庫回転率2の時の適正な粗利率:適正粗利率%99:現在60%なので、あと33%の利益を出す必要があるので販売価格を40000円にする(現在1000円)

- 商品B:在庫回転率15の時の適正な粗利率:適正粗利率13.3%:現在10%なので、あと3.3%の利益を出す必要があるので販売価格を623円にする(現在600円)

商品Bの値上げはまだ現実的ですが、商品Aの値上げは40倍なので現実的ではないですね。。

つまり、商品Aは在庫回転率を高める戦略を取った方が良いということがわかります。

上記のグラフを作成したエクセルをダウンロードできます。自社の戦略立案にご利用ください。

実務ですぐに使える

交叉比率シュミュレーション表の他にも在庫管理に役立つフォーマットが盛りだくさん!

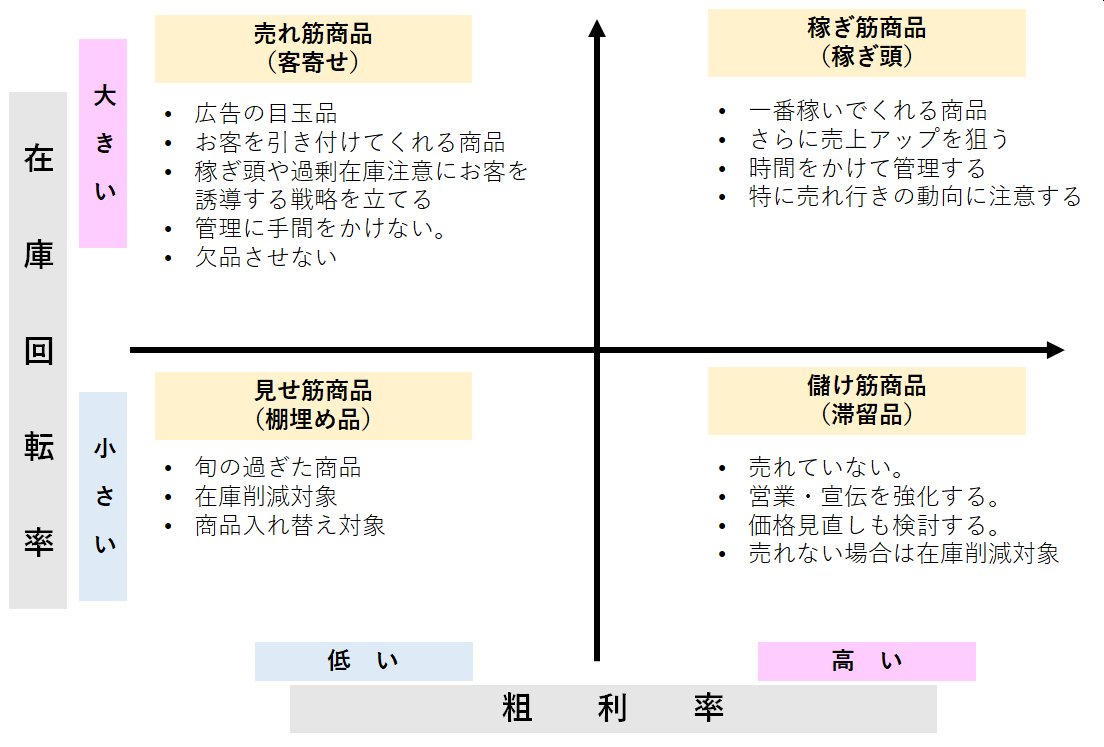

交叉比率から商品の販売戦略を立てる

この方法を使えば、各商品の販売戦略を会社として立てられます。

まず、商品を在庫回転率と粗利率で分けたマトリクスに分類します。

そのうえで、各商品の販売戦略を立てます。

具体的には、次のような方法です。

- 販売金額を変える(粗利率の調整)

- 原価ダウン(仕入れ先変更や、スペックの見直し、生産リードタイムの短縮等によって仕入値、製造原価を下げる)

- 販売数を増やす(価格を下げる、営業を強化する、クロスセルなどを狙う、広告を打つ)

交叉比率から会社の財務計画を立てる

交叉比率は決算書からも計算可能です。

決算書の

- 売上原価

- 期首と期末の棚卸資産

- 売上総利益

から、在庫回転率と粗利率(売上総利益率)を計算します。

粗利率は急激に変えられるものではないので、恐らく在庫回転率が目標値になるでしょう。

例えば交叉比率の目安を200とた場合、製造業・卸売業・小売業の在庫回転率の目安は以下の通りです。

- 製造業:粗利率20.8%なので、目標在庫回転率は、9.6(在庫回転日数換算:37.8日)

- 卸売業:粗利率20.4%なので、目標在庫回転率は、9.8(在庫回転日数換算:37.2日)

- 小売業:粗利率30.5%なので、目標在庫回転率は、6.6(在庫回転日数換算:55.7日)

※算出値は、BAST(売上高5~10億円未満の企業データ)で作成

交叉比率は月次でも計算できる

解説では、1年間の在庫、売上原価で計算する例を紹介しました。

しかし、実務において1年前の結果を知っても改善にはつながりません。少なくとも1か月間で計算しましょう。

1か月間で計算するためには、在庫回転率を1か月間で計算すればよいです。

在庫回転率=売上原価 ÷ 平均在庫

- 売上原価=月初在庫金額 + 1か月間の仕入金額 ー 月末在庫金額

- 平均在庫=(月初在庫金額 + 月末在庫金額)÷2

在庫回転率と適正在庫

今回、交叉比率について解説しました。交叉比率の計算の際に使用している在庫回転率は、在庫管理の中で最も重要な指標です。在庫回転率を使えば、自社の適正在庫金額を算出したり、在庫削減をする際のターゲットを決めることも可能になります。

また、決めた目標自体がそもそも実現可能なのか、あるいはそうでないのかまでわかります。

ただし、交叉比率から見えてくる目標在庫回転率は、あくまで「目指す水準」です。それを自社で実際に実現し、維持し続けるのは、計算とは別の取り組みになります。計算で数値を出したあと、どの在庫から、何を、どの順番で改善するかという段階で、進め方に迷うこともあります。

在庫管理110番のセミナーでは、適正在庫の決め方を、難しい計算式を使わずに整理します。自社の現在地の見える化から、適正在庫の算出、発注方法の選び方、決めた基準を維持する仕組みづくりまでを、他社の改善事例を交えて取り上げています。

受講者には現役の在庫管理アドバイザーによる無料個別相談の特典もあり、自社の状況に合わせた進め方を直接相談できます(対面:東京・大阪・名古屋/オンライン)。

自社の適正在庫の決め方と、維持・改善の進め方を体系的に整理したい場合は、セミナーで取り上げています。