在庫にかかるコスト(在庫起因コスト)は、在庫があることによって発生する費用のことです。

在庫を持ち続けることによって、そして在庫量が多ければ多いほどこの費用は膨らみます。

- 保管料や人件費以外にどんなコストがあるか分からない

- 在庫コストが経営に与える影響を具体的に把握できていない

- コスト削減に取り組みたいが、何から手をつければ良いか不明確

在庫を「資産」とだけ捉え、その裏に潜む「見えないコスト」を把握できていないことが、知らず知らずのうちにキャッシュフローを悪化させる原因となっているケースは少なくありません。

一方、在庫管理をきちんとやっている会社であればあるほど、定期的に在庫を廃棄しています。なぜなら、在庫コストの負担を把握しているからです。

目次

なぜ在庫コストの把握が必要なのか?

倉庫にある在庫は、いつか売れるのだから会社の『資産』だ!

そう考えて、在庫にかかる費用を「仕方ない経費」として捉えていないでしょうか。しかし、その認識こそが、気づかぬうちに会社の利益を蝕み、成長の機会を奪う大きな落とし穴なのです。

なぜ在庫コストの把握が、これほどまでに重要なのでしょうか。その理由は3つあります。

見えないコストが経営を圧迫する「静かなるサイレントキラー」

在庫コストは、倉庫の賃料や管理担当者の人件費だけではありません。

ある会社では、約10年間動かない在庫をずっと保管しつづけていました。

毎月10万円でかりていたので、1200万円(10万円×12か月×10年間)をドブに捨てていたという計算になります。

なぜか、儲からない、お金が残らない・・・在庫コストが原因のひとつかもしれません。

在庫にかかるコストは、会計帳簿上ではすぐに見えにくい「サイレントキラー」です。

ひとつひとつは小さな金額に思えても、積み重なることで確実に利益を圧迫していきます。この見えないコストを認識しない限り、いくら売上を伸ばしても、手元に残る利益は一向に増えていかないのです。

キャッシュフロー悪化の悪循環を断ち切る

企業経営において、血液とも言われるのが「キャッシュ(現金)」です。在庫は、このキャッシュの流れを滞らせる最大の要因の一つです。

日常的な投資金額のうち、仕入れへの投資は製造業では60~70%、卸売業では80%を超えます。

商品を仕入れるために現金(キャッシュ)は先に出ていきますが、その商品が売れて代金が回収されるまで、新たなキャッシュは入ってきません。

過剰な在庫を抱えるということは、大量の現金を「動かないモノ」に換えて、倉庫で眠らせているのと同じ状態です。

更に眠っている間には、在庫コストがどんどん発生し、ますます現金を減らし続けます。

この状態が続くと、手元の資金が不足し、新たな仕入れや設備投資、人材採用といった次の成長戦略が打てなくなります。

最悪の場合、帳簿上は黒字なのに資金がショートする「黒字倒産」に陥るリスクさえあるのです。在庫コストを把握することは、この危険な悪循環を断ち切るための第一歩です。

会社の成長を加速させるチャンスに変わる

在庫コストの管理は、単なる「守りの経費削減」ではありません。むしろ、会社の未来を創る「攻めの投資」につながる活動です。

例えば、在庫コストを年間5%削減できたと想像してみてください。その削減で生まれたキャッシュは、営業努力をせずに得られる利益となります。その資金を使えば、

新商品の研究開発、販売を促進するマーケティング活動、優秀な人材の採用など、会社の成長を加速させるための未来への投資が可能になります。

在庫コストの把握と最適化は、経営課題を守りから攻めへと転換させる強力なスイッチなのです。次の章では、あなたの会社に潜む具体的なコストの内訳を明らかにしていきます。

在庫コストの特徴と計算方法

HP社はPC分野では世界のトップクラスでしたが、在庫問題に悩まされていました。

日進月歩で進化していたPC業界では、商品のライフサイクルが4か月と短く、新製品が発表されると、現行商品の売れ行きは激減します。また商慣習である欧米では返品が可能な環境にありました。

厳しい現状を打開するために、HP社は戦略を抜本的に変更し、サプライチェーンを再構築しなければならない状況でした。

そこで1990年代にHP社は、在庫に関連する7つのコストに着目して、「在庫起因コスト」(IDC)という、過剰在庫を発生させる要因を特定するツールを開発しました。

7つの在庫起因コスト

- 在庫金利

- 保管費

- 部品評価減

- 価格補償費

- 在庫処分費

- 返品費用

- 減損

在庫コストが見える化=現状把握ができれば、サプライチェーンの効果的・効率的な改善(どこを改善し、どのような戦略に転換すべきか?)の手がかりが得られます。

HP社が算出した900ドルデスクトップの在庫コストは以下のような状態でした。

日進月歩で進化していたPC業界では、商品のライフサイクルが4か月と短く、新製品が発表されると、現行商品の売れ行きは激減します。また商慣習である欧米では返品が可能な環境にありました。

それによると、なんと売上の12.7%が在庫起因コストという結果になりました。

伝統的在庫コスト(金利と保管費)を合わせても10%にすぎず、在庫起因コストで最も大きいのは、次の4つのコストで実に在庫コスト全体の90%を占めています。

- 部品評価減

- 価格補償費

- 在庫処分費

- 減損

※価格補償費とは、店頭在庫の値段を下げるために使われる拡販費(バタキ費用)のことです。

(一般的に、販売費 及び一般管理費に含まれる項目ですが、HP社では在庫起因コストとして扱っています。)

HP社では、製品毎にこれらを「見える化」したのち、コスト改善プロジェクトを立ち上げて一定のコスト削減効果を得ました。

またHP社は、在庫起因コストは、価格競争の激しいパソコン業界だけでなく、エレクトロニクス、ファッション等 商品サイクルが短く、価格下落の激しい業界にも適していると2005年ハーバード・ビジネス・レビューで紹介しています。

在庫金利の特徴と計算方法

在庫金利とは、在庫を保有することによる資金負担を、保有期間に応じて、金利という仮想の資金コストに変換した、管理会計上の金利のことです。

在庫金利の計算方法は、棚卸資産残高に、企業の平均資金調達金利などを掛けて算出し、企業の社内事情に応じて決定することが基本となります。

在庫金利の計算方法

在庫金利は具体的には、加重平均資本コストなどを参考に決めます。

さらには、倉庫の賃料や、棚卸資産減耗なども加味し、加重平均資本コストより高めに設定されることが多いようです。

例えば、加重平均資本コストが2.7%であった場合、在庫金利は3%にします。

加重平均資本コスト(WACC)

")

資本コストとは、企業が資本を調達・維持するために必要なコスト(費用)のことで、通常はパーセンテージ(%)で表示されます。

一般的には加重平均コストが使われます。

WACC(加重平均資本コスト:Weighted Average Cost of Capital)とは、借入にかかるコスト(負債コスト)と株式での調達にかかるコスト(株主資本コスト)を加重平均したものです。

企業が最低限あげなければならない期待(要求)収益率となります。

市中金利を使うよりも、資金コストに注目することをお勧めします。

加重平均資本コストの算出

WACC(%) = 株主資本コスト × 株主資本/(有利子負債 + 株主資本)

+ 負債コスト × (1-実効税率) × 有利子負債/(有利子負債 + 株主資本)

金利率が決まったら、次は、どのように在庫にあてはめたらよいかです。

ほどんとの会社では在庫は日次で把握できていると思いますので、

在庫の品目ごとに金額を掛けることになります。

例えば、

在庫額:1,000円

数量:10,000個

加重平均資本コストを3%と仮定すると在庫金利は、

10000×1000×0.03÷365日=822円/日になります。

月末に在庫を圧縮したとしても、月中で発生する金利は在庫金利として累積されます。

日々の在庫推移(棒グラフ)で在庫金利(年利3%として算出)した際の累積在庫金利です。1か月で26,359円発生していることが分かります。

在庫は月末にかけて減少し、1/31には5000個ですが、在庫金利の50%は1/13の時点ですでに発生しています。

在庫金利を抑えるためには、月中の在庫状況を認識し、在庫金利として把握することでしょう。売れ筋商品、死に筋商品、死蔵在庫に関係なく、在庫金利は平等に発生します。

保管費用の特徴と計算方法

外部倉庫と自社倉庫の場合を説明します。

外部倉庫の場合

倉庫業者との取り決め、商品の特性で保管費用は異なります。

例えば、30kgの紙袋に食材の場合、1袋当たりの保管料を決めます。

棚ごと、重量/容量で決める場合もあります。

また3期制では、1日~10日を第1期、11日~20日を第2期、21日~末日を第3期として、それぞれの期で保管料を計算します。

保管料金の算定方法(1期あたり)

保管料:保管数(前期末在庫数+今期入庫数)× 保管単価

紙袋の場合を事例に計算してみます。

第1期: 保管数(1000+400)×保管単価100円=140000円

第2期: (1200+200)× 100円=140000円

第3期: (970+0) × 100円=97000円

保管料合計:377,000円

外部倉庫を使う場合、保管料に加え、荷役料(入出庫に伴う費用)が発生します。

在庫起因コストとして加算することをお勧めします。

自社倉庫の場合

自社倉庫の保管費は、以下の費用があります。

- 貯蔵保管に要する設備費用及び光熱費など(自社倉庫の建設費または倉庫の原価償却費なども含む)

- 保険料(倉庫への保険)

- 運搬費用(人件費)

- 棚卸し費用(人件費)

- 陳腐化、設計変更による未利用品、目減りや盗難、台帳との差異による損失処理

- 資本の費用(在庫はその分資金を投資することになり、この資金調達借入金利、及び在庫金額分を他の投資に回せない機会損失なども含む)

- 販売促進用物流加工費用(商品を特定できればその費用として計上)

月次で把握・管理可能な費用を取捨選択することが望ましいでしょう。

在庫の特性によりますが、費用を在庫に按分するのは、物量又は重量が簡単でしょう。

仮に1000品目を保管、そして1つの棚にはいろいろな製品を保管している場合でも、保管スペースに見合ったコスト配分をする必要があるでしょう。

在庫評価損・減損の特徴と計算方法

評価損に関しては、企業会計原則で以下、規定されています。

「商品、製品、半製品、原材料、仕掛品等の棚卸資産は、時価が取得原価よりも著しく下落した時には、時価をもって修正しなければならない」

部品に関しては、部品自体が陳腐化したり、本体の生産終了でほかに転用できない時に、評価損の対象となります。

企業によって評価損の計算方法は、様々です。

先々、購入の予定がなく、現在の在庫回転日数の度合いによって、評価損の率(30%、50%、100%)を定めている会社もあるようです。

また商品ライフの短い商品は、1年で100%すべて評価損を実施する会社もあります。

詳細については、監査法人や公認会計士と相談することをお勧めします。

一般的には材料の場合は、取得原価、製品の場合は、売上原価が対象になります。

なお、中小企業では在庫評価損を計算していないこともあります。

取得時の原価で棚卸資産として計上をしていても、売れない商品、使えない部品には価値はありません。

自社の実態を把握するために少なくとも1年に1回、在庫評価損を出して実態を把握すべきでしょう。

実態を把握することで、損失費用が明らかになるため、とりあえず多く買っておくといったことの予防にもつながります。

価格補償費の特徴と計算方法

価格補償費とは、一般的に小売商品の価格を下げるときなど、卸業業者に旧価格で販売した価格を補填することです。

家電など一部の商品では商習慣化しています。

会計上は「販売促進費」などの勘定科目で処理されることが一般的ですが、実際には商品に直接影響する費用なので、在庫コストと考えるべきでしょう。

価格補償費の計算方法

卸売業者が、小売価格1000円の商品を800円で納品して、売り切るためのセールなどで小売価格を600円に下げると200円の費用が発生します。

在庫数量が1000個の場合、合計200,000円の費用が在庫コストになります。

複数の商品のキャンペーンをまとめて行った場合は、それを構成する商品の旧価格と改定後の価格の差額を按分することになります。

例えば、一律20%値下げの場合は、商品A、B、Cは以下の価格補償費が発生

在庫処分費

在庫処分費とは、不良在庫を廃棄する時にかかる費用です。

在庫は、産業廃棄物として処分しなければならず、専門業者に適切な処分を依頼しなければいけません。

在庫処分費には、以下のような費用が含まれます。

- 廃棄業者に支払う処分費用

- 廃棄にかかる自社内の事務手続き(書類作成、経理処理等)

- 廃棄品の移動や収集など

返品費用の特徴と計算方法

欧米では返品は商慣習となっており、お客様が気に入らない場合は購入後一定期間であれば返品が可能となります。

その場合、取引先との間での取り決めにもよりますが、販売価格に返品に伴う物流費が発生します。返品商品は、新装整備できるものもあれば、そのまま処分対象となる場合もあります。

返品費用は、「販売原価+返品物流費の合計」で考えます。

いくつもの商品をまとめて返品を受けた場合の物流費は按分して計算します。

その他の費用

HP社の計算した在庫コストには掲載されていませんが、次のような費用も在庫コストの一部ととらえることができます。

人件費

保管品が多くなればなるほど、倉庫で働く人の増員が必要です。

大企業であれば、自動倉庫などを導入して倉庫作業をほぼ無人化することもできますが、中小企業では難しいです。

倉庫人員は必ず必要ですが、過剰に必要ではありません。

例えば、在庫を探し回っている、毎回確認している等、倉庫作業に無駄が無いかどうかを4大ロスの観点から調べてみましょう。

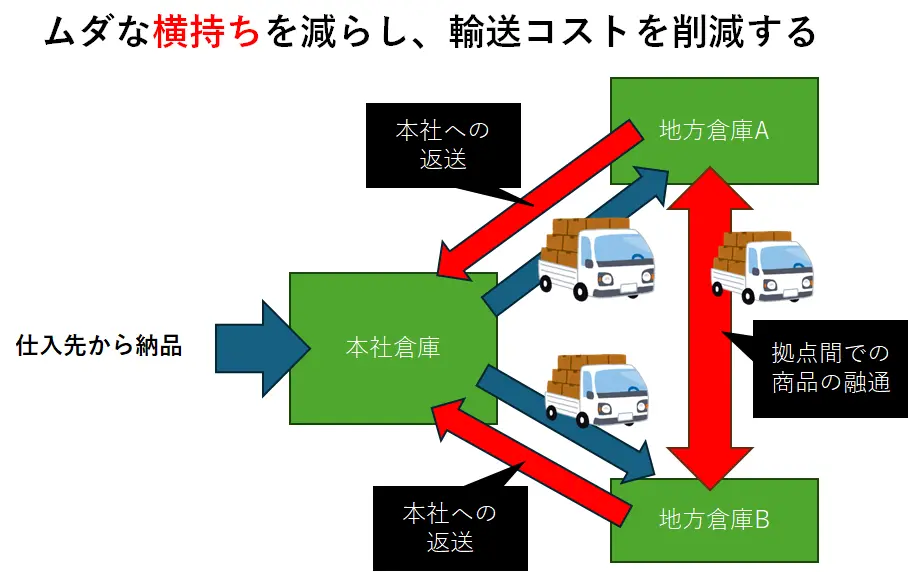

運搬費

倉庫を複数持っている会社は、運搬費も在庫コストとして計上しましょう。

特に着目したいのは、商品を融通しあったり、返品する「横持ち」の輸送費用です。

在庫起因コストを一元管理して課題を顕在化させる

一般的に、在庫コストは次のように管轄部署がそれぞれ個別に管理していることが多いです。

- 在庫金利: 経理・管理部門

- 保管費: 物流部門

- 在庫評価損:製品は営業部門、材料は調達部門、補修用部品はサービス部門

- 在庫補償費: 営業部門

- 返品費用: 営業部門、物流部門

従って、商品カテゴリー毎のコスト、単品毎のコストを把握するのは容易ではありませんが、ざっくりとで良いので、計算して見ることをお勧めします。

在庫コストを減らすには在庫の適切な管理が必要

在庫コストが増える原因は、過剰・滞留・不良在庫によるものです。コストを最小限化するには、適切な在庫管理が必要です。

在庫コストの構造を理解したら、次はいよいよ実践です。コスト削減は、決して難しい専門知識や大規模な投資がなければ始められないものではありません。

ムダなコストを削減し、資金流出を止め、キャッシュフローの改善、利益の確保を実現しましょう。

ここでは、明日からでも着手できる5つの具体的な削減策をご紹介します。

在庫管理システムを導入し、リアルタイムで在庫を把握し業務を効率化する

在庫の一元管理と正確な数のリアルタイム把握は、在庫を適切に管理する初歩中の初歩です。

人間の記憶や手書きの在庫表、Excelでの管理には、属人的になりやすいため限界があります。

また、在庫管理システムは在庫の一元管理だけではなく、業務効率や自動化も実現できます。

成長する在庫管理システムを導入したスマホ用品の雑貨を使っている会社は、在庫が一元管理できすぐに把握できるようになったため、月に1回だった発注を月に2回に増やすことができ、キャッシュフローが劇的に

改善した、さらに小売店から商品リストがこれまで1週間くらいかかっていたが、今はすぐに出せるようになったため、引き合いも増えたという声をいただています。(システム導入事例(商品在庫の一元管理化でキャッシュフロー改善と顧客満足を実現)

置き場所を決める(ロケーション管理)

あるはずの在庫が無い、無いと思って発注したら倉庫の隅のほうに最近仕入れた商品が置いてあった・・・

倉庫内で「あれはどこだっけ?」と在庫を探す時間は、そのまま人件費の無駄につながります。

在庫の置き場を特定の担当者の記憶に頼らずに、誰でも分かるようになっていることは基本中の基本です。

置き場を誰でも分かるようにすることを整頓と言います。

整頓の詳しい進め方は、こちらの記事で詳しく解説しています。

もし、置き場が足りない、あふれたモノを通路に置いている等、整頓する余裕が無い現場の場合は、整頓の前に整理をすることをお勧めします。

発注方式・リードタイムを見直す

「いつも通り」の発注方法が、実は過剰在庫の原因になっているケースは少なくありません。

在庫管理がうまくできてい会社ほど、複数の発注方法を使い分け、発注業務の効率化と発注数の適正化のバランスをうまくとっています。

代表的な発注方法と選び方はこちらの記事で解説しています。

滞留在庫・不動在庫は在庫回転率でモニタリングして早期に処分する

「いつか売れるかもしれない」という淡い期待で、長期間動きのない在庫(滞留在庫・不動在庫)を倉庫に眠らせておくのは、コストを垂れ流しているのと同じです。

ほとんどの場合、決心した時点では手遅れになり、一円にもならないどころか廃棄費用がかかってしまいます。

在庫管理ができていて、在庫コストをコントロールできている会社は、その辺りを分かっており、一定のルールに従って、早期処分を実施しています。

動きの無い在庫を管理する指標としてお進めなのが、在庫回転日数です。在庫回転日数は在庫の流動性を示す指標です。

適正在庫を把握・維持する

全ての基本は、自社にとっての「ちょうどいい在庫量=適正在庫」を把握することから始まります。在庫が多すぎればコストの元凶となり、少なすぎれば欠品による販売機会の損失につながるからです。

そのためにまず自社の適正在庫を知る必要があります。

自社の適正在庫が分かれば、在庫をどれくらい持つか目安が分かります。

在庫管理110番では、自社の適正在庫の決め方と計算方法が学べる在庫管理セミナーを定期的に開催しています。

まとめ:在庫コストを把握し、原因に応じて効果的に削減する

本記事では、企業の利益を圧迫しかねない「在庫コスト」について、その詳しい内訳から具体的な計算方法、そしてコストを削減するための実践的なアイデアまでを網羅的に解説しました。

改めて、重要なポイントを振り返ってみましょう。

- 在庫コストの全体像を正しく理解する

在庫には、倉庫の保管料や人件費といった「見えるコスト」だけでなく、資本コストや棚卸評価損などの「見えないコスト」も含まれており、全体を把握することが重要です。 - 自社のコストを計算し「見える化」する

記事で紹介した計算方法を参考に、まずは自社の在庫コスト率を算出しましょう。正確性を求める必要はありません。現状を数値で正確に把握することが、改善への第一歩となります。 - 原因に応じた具体的な削減策を実行する

今回ご紹介した削減策「在庫管理システムの導入」、「ロケーション管理」、「適切な発注方法の選択」、「早期の在庫処分」、「自社の適正在庫の把握」は、いずれも難しい対策ではありません。簡単なことを当たり前にやるだけで無駄なコストを効果的に削減できます。

在庫コストの削減は、単なる経費削減活動ではありません。

それは、企業のキャッシュフローを改善し、生産性を向上させ、経営基盤を強化するための重要な経営戦略です。

まずは、自社の在庫にどのようなコストがかかっているのかを一つひとつ洗い出し、「見える化」することから始めてみてはいかがでしょうか。

現状を正しく把握し、次の一手を打つことこそが、生産性の高い利益体質への確実な一歩となるはずです。

在庫管理に関するご相談・お問い合わせ

在庫管理110番では、在庫管理の改善を通じて在庫管理コストを低減・削減するお手伝いをしています。初回相談は無料です。お気軽にご相談ください。