在庫回転率(商品回転率)は在庫管理をするうえで最重要指標です。※財務諸表や管理会計では「棚卸資産回転率」と呼ばれます。

在庫回転率を管理して改善すれば、適正在庫を維持でき利益とャッシュフローの両立が可能です。

この記事では在庫管理アドバイザーが、基礎知識にとどまらず実務で使えるノウハウをまで詳しく解説します。

在庫管理に役立つフォーマットを多数入手できる

- 在庫回転率は在庫の流動性が分かる指標

- 在庫回転率が重要な3つの理由

- 在庫回転率の計算方法

- 在庫回転率を「売上」ではなく「売上原価」で計算する理由

- 在庫回転率の計算を金額・数量で使い分ける理由

- 在庫回転率を改善するための5つの方法

- 在庫回転率を部門・状態管理に活かす

目次

在庫回転率を把握すべき理由

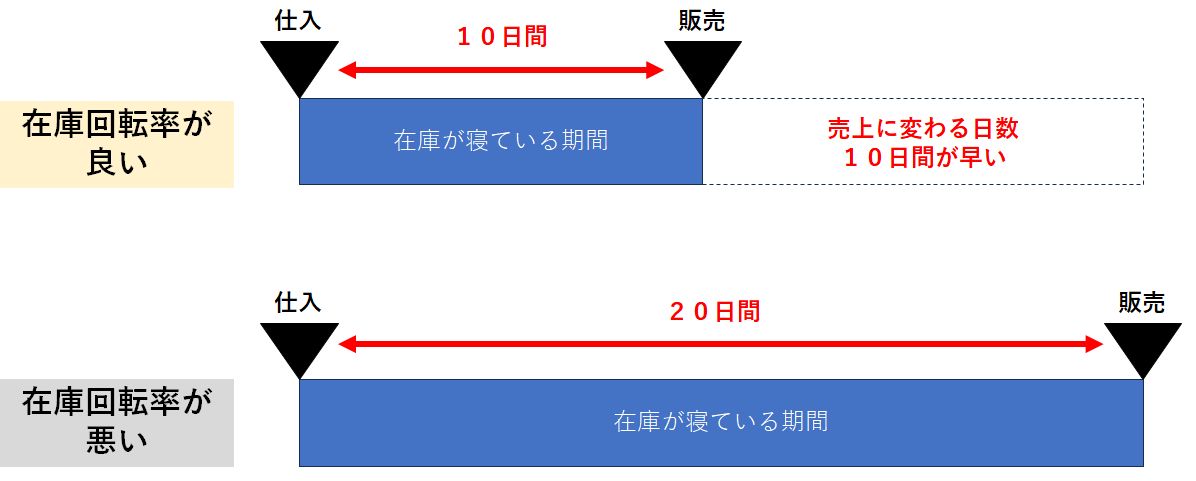

在庫回転率とは、一定期間で在庫がどの程度入れ替わったか?(何回入れ替わるか?)を示す指標です。

在庫回転率を計算すれば、在庫の動き(流動性)が分かります。

- 在庫回転率の数値が大きい:商品(部品)の入れ替わりが早い:在庫が早く売上に変わっている

- 在庫回転率の数値が小さい:商品(部品)の入れ替わりが遅い:長期間、在庫として滞留している

たとえば、

- 商品Aの在庫回転率=3(1年間で3回在庫が入れ替わった)

- 商品Bの在庫回転率=10(1年間で10回在庫が入れ替わった)

商品Bは商品Aよりも在庫回転率が大きいため、流動性が高いといえます。

在庫回転率の計算方法

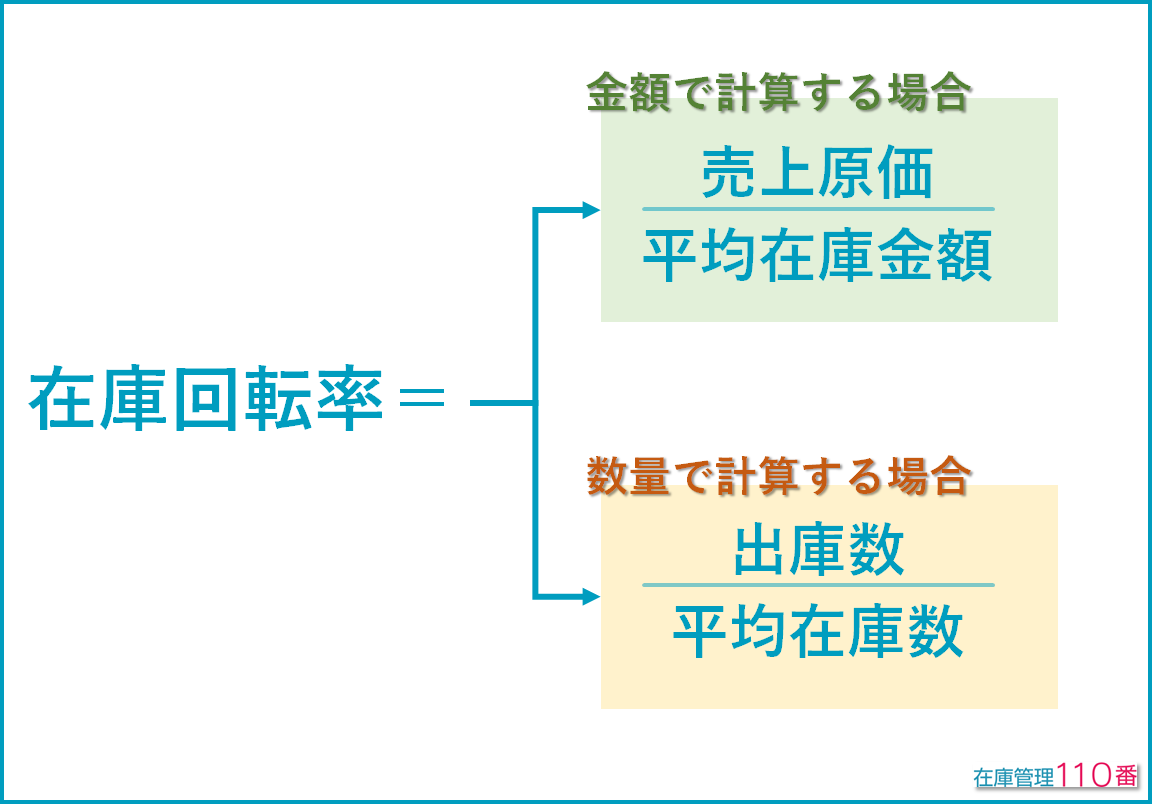

在庫回転率は、2つの方法(在庫金額と在庫数)で計算できます。

金額と在庫数による計算方法に加えて、用途によっての使い分け方も解説します。

金額で計算する方法

金額で計算する在庫回転率は、主に財務的な観点で見る時に使います。

たとえば、会社全体、部門や商品カテゴリーなどのグループ単位の業績目標を立てたりする場合は、在庫金額を使って計算します。

在庫回転率を金額で計算する場合は、次の計算式で求めることができます。

在庫回転率 = 売上原価 ÷ 平均在庫金額

計算式に具体的な数値を当てはめてご説明します。

- 期首在庫金額:1,500円

- 期末在庫金額:3,500円

- 売上原価:3,000円

この場合の在庫回転率は、以下の通りです。

在庫回転率=売上原価(3,000円)÷平均在庫金額(2,500円)=1.2

売上原価の計算方法

売上原価とは、販売(部品の場合は使用)で消費した原価です。売上原価の計算式は次の通りです。

売上原価=期首在庫金額+仕入金額-期末在庫金額

売上原価とは、初めにあった在庫と仕入れたものから、最後に残ったものを引けば、売上に使った原価が分かるという考え方です。

在庫金額で在庫回転率を計算する際の2つの注意点

在庫金額で在庫回転率を計算する場合は、次の2点に注意します。

- 計算には売上原価を使用する

- 仕入単価(原価)の変動

在庫回転率の計算には売上原価を使う

在庫回転率を計算するときに、売上で計算すれば良いのか、売上原価で計算すれば良いのかが分からないと相談されることが多いです。

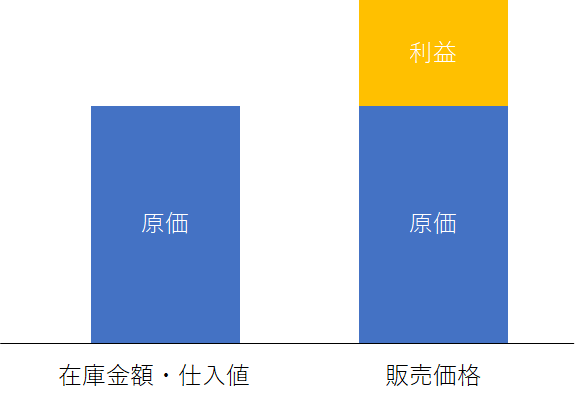

結論から言えば、在庫回転率は、売上原価を使って計算するのが正解です。

その理由は、「販売価格=原価+利益」だからです。

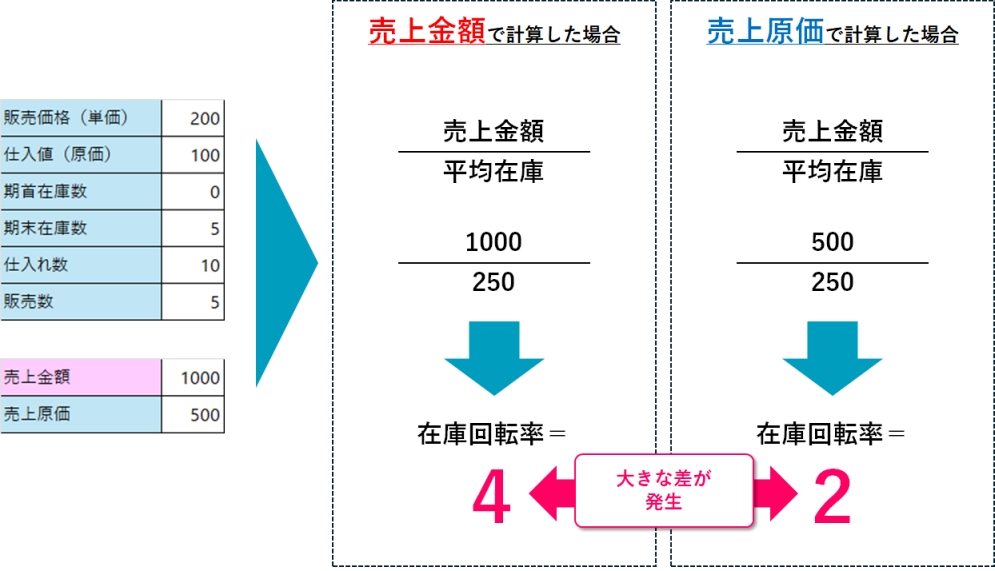

在庫回転率を売上原価(仕入れ値(原価)×販売数)で計算した場合、売上で計算した場合にどれくらいの差が出るかを具体的な数字を使って解説します。

- 仕入れ値(原価):100円

- 販売価格:200円

- 期首在庫数:0個

- 期末在庫数:5個

- 仕入れ数:10個

- 販売数 : 5個

売上原価で計算した場合

売上原価= 100×5 = 500円(仕入れ値×販売数)

在庫回転率 = 500 ÷ 250 = 2

売上金額で計算した場合

売上金額 = 200 × 5 =1000(販売金額×販売数)

在庫回転率 = 1000 ÷ 250 = 4

売上で計算したほうが在庫回転率が良くなりました。利益率を上げれば、在庫回転率を良くすることができるということになってしまいます。

最初にご説明した通り、在庫回転率は在庫の流動性を見る指標です。仮に売上で計算したからといって、倉庫にある在庫が減るわけではないです。利益と流動性は全く関係ありません。

これが、在庫回転率に売上原価を使う理由です。

仕入単価(原価)の変動

仕入単価は、方法や仕入れる時期によって変わることがあります。

- 為替:輸入品が為替レートの変化

- ボリュームディスカウント:大量仕入れによる値引き

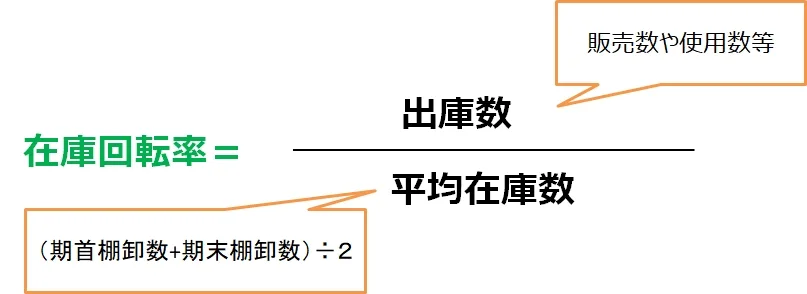

在庫数(数量)で計算する方法

在庫数による在庫回転率は、主に現場での適正在庫の管理に使用します。

在庫回転率を在庫数で計算する時の計算式は、以下の通りです。

在庫回転率 = 出庫数(販売数や使用数) ÷ 平均在庫数

※平均在庫数の計算式は、平均在庫数 =(期首在庫数 + 期末在庫数)÷ 2

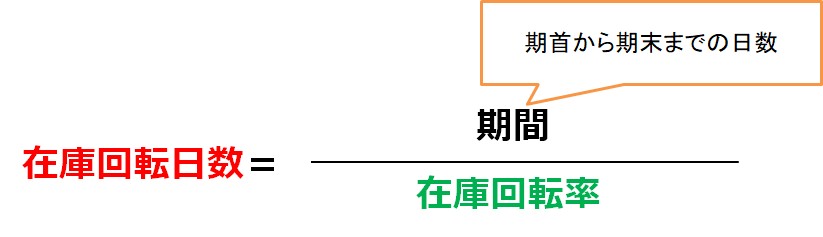

在庫回転日数の計算方法

在庫回転日数とは、在庫回転率を日数で表現したものです。

計算式は、次の通りです。

在庫回転日数 = 期間÷ 在庫回転率

※日数は売上原価(販売数)の集計期間

計算例

例えば、1年間(365日)の在庫回転率が1.2であれば、

在庫回転日数=365÷1.2≒304.1

つまり、在庫が1回入れ替わるのに約304日かかっている(=304日間在庫が寝ている)

「在庫を○○日分持っている」という表現に置き換えることができるため、実務では在庫回転日数を使うのがお勧めです。

在庫回転日数についてはこちらで詳しく解説しています。

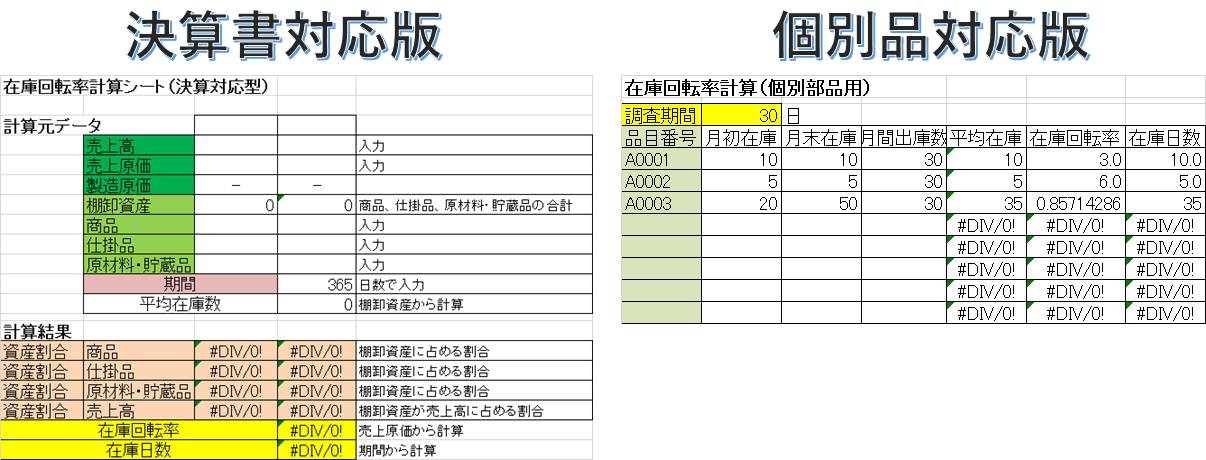

【無料DL】在庫回転率が自動で計算できるエクセルフォーマット

手作業では時間がかかりますし、ミスが発生する可能性もあります。

『在庫管理110番』では、自動計算できるエクセルを作成しました。テンプレートを無料で配布しているので、ご活用ください。

決算書に対応したパターン(経営層向け)と個別品目の計算に対応したパターン(実務者向け)をそれぞれ作成しました。

在庫回転率を計算できるフォーマットを配布中!

在庫管理に役立つフォーマットを全て無料でダウンロードできます。

適正在庫金額の計算方法

自社の適正在庫金額を在庫回転日数から計算することも可能です。

適正在庫金額の計算式は次の通りです。

適正在庫金額=目標売上原価÷目標在庫回転率

※目標売上原価は、売上×原価率から計算する

ちなみに、目標在庫回転率は次の式で計算できます。

目標在庫回転率=目標売上原価÷目標在庫金額

※目標売上金額ではないことに注意!

【業界別】在庫回転率の適正値の目安

業界によって在庫回転率の適正値があります。

あなたの会社が属する業界の在庫回転率が会社が目指す適正値の目安になります。

業種別の一般的な在庫日数は次の通りです。

- 製造業 30-50日

- 卸売業 20-30日

- 小売業 15-20日

売上規模によっても若干の違いがありますので、TKC経営指標(BAST)からご紹介します。(赤枠内が在庫回転日数)

TKC経営指標(BAST)とは、

「TKC経営指標(要約版)」は、「TKC経営指標」に収録した業種のうち、中分類87業種及び細分類492業種について、企業経営者が自社の経営状況の確認、および経営方針の決定に不可欠な売上高、成果配分(限界利益率、労働分配率、1人当り人件費)及び収益性、債務償還能力に関する経営分析項目14項目を抽出し収録したものです。引用:TKC

製造業の在庫回転率の適正値:30-50日

製造業の場合は、仕入れ→販売だけではなく、「生産」というプロセスがあります。

作っているものや作り方(例えば、機械組み立てと、化学製品など)によって、生産工程やリードタイムがかなり違います。

たとえば、比較的製造リードタイムの長い工作機械の生産と、小さな部品製造、設備に原材料を投入する化学メーカーなどを想像してもらえば分かりやすいでしょう。

製造業15業種の在庫回転率をまとめました。

あなたの会社が製造業の場合、自社の適正在庫の目安としてご利用ください。

卸売業の在庫回転率の適正値:20-30日

卸売業では仕入れた商品を小売業者へ販売するため、在庫は「仕入品」のみとなります。

多品種の商品を取り扱うケースが多く、全商品の管理が手薄になりがちです。その結果、過剰在庫や不良在庫が発生しやすくなります。

そのため、適正在庫を判断基準として在庫回転率を管理すると、過剰在庫や不良在庫を早期に発見し、対策を講じられます。

また、在庫回転率の分析結果を仕入れ計画に反映させることも重要です。

小売業の在庫回転率の適正値:15-20日

小売業では、商品回転率や商品回転期間を算出するケースが多くあります。

特に食品のように賞味期限や消費期限が設けられている商品は、販売までの猶予に限界があるため、在庫回転率が低ければ値引きや廃棄といったロスにつながります。

そのため、複数の商品を含むジャンルごと、あるいは全商品をまとめて在庫回転率や在庫回転期間を計算するのが一般的です。

また、部門別に売上を管理している小売店の場合、在庫回転率や在庫回転期間も部門ごとに算出する必要があります。

部門別の分析を行うと、どの部門の在庫効率が良好で、どの部門に改善の余地があるのかが明確になります。

業界標準=自社の適正値とは限らない

実は、業界の標準値が自社の適正な在庫回転率とは限りません。

例えば、同じようなものを販売していても次のような場合は、その会社に適正な在庫回転率は同じではありません。

- 商品の仕入れの大半が国内調達

- 商品の仕入れの大半が海外調達(輸入)

また、製造業の場合は、生産方式が違えば、競合他社と同じにはなりません。

在庫管理110番では、自社に合った在庫回転率が計算できるようになる在庫管理セミナーを開催しています。

在庫回転率は、在庫管理における最重要指標で適正在庫を決めるためにも役立ちます。

仕入れ先や生産方式によって、自社の適正値は変わります。セミナーでは、在庫回転率を使った適正在庫の考え方を取り上げています。

在庫回転率を管理する3つのメリット

在庫管理ができている会社は、在庫管理回転率を管理しコントロールできています。

在庫回転率を管理する3大メリットは次の通りです。

- キャッシュフロー(資金繰り)の向上:在庫が早くお金に変わり資金繰りが良くなる

- 在庫維持コストの低下:在庫を保管するための場所や設備、人件費が増えることを抑制する。

- 売上機会の最大化:あるはずのものが無い、見つけられないなどで売上機会を損失する。

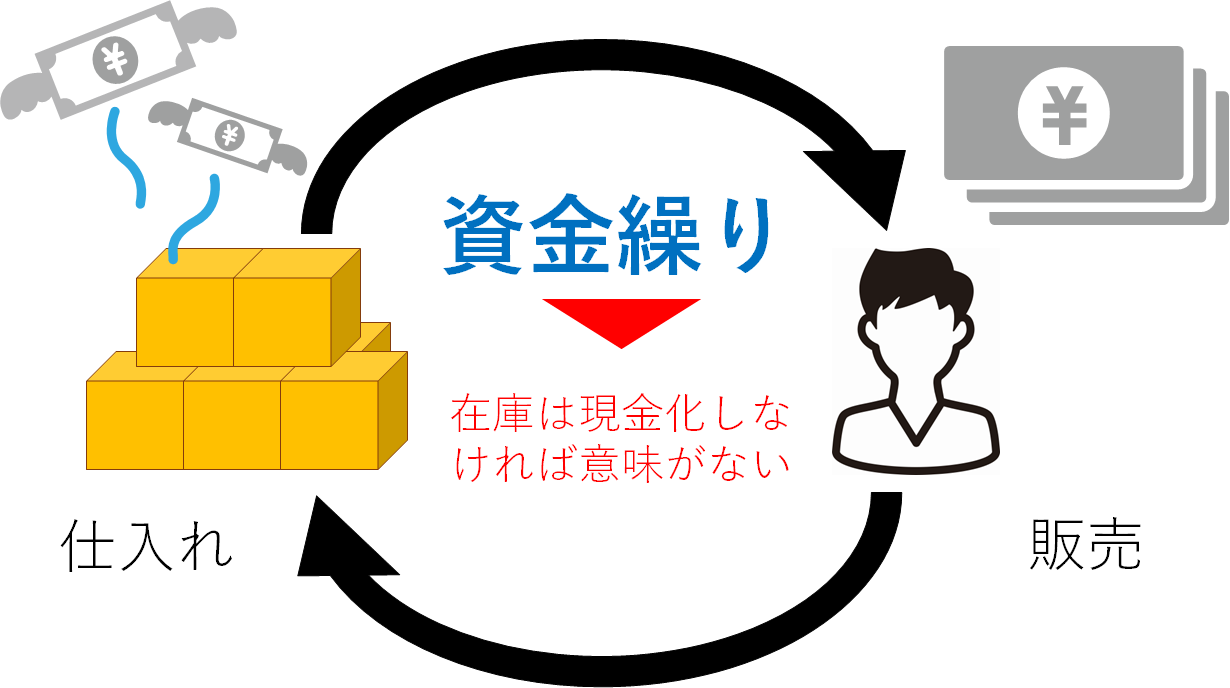

キャッシュフローの向上

一番効果を実感できるのがキャッシュフローの向上(資金繰りが良くなる)です。

「在庫回転率が悪い」ということは、倉庫や工場に在庫としてお金が眠っている状態です。

これまで500社以上の相談を受けてきましたが、過剰在庫で悩んでいる会社は、在庫回転率が非常に悪い状態で、資金繰りも悪化しています。

一度、私がある会社で在庫の流動性を分析したところ、在庫金額のうち20%しか売上に貢献していないということが判明しました。(言い換えると、在庫の80%が滞留している!)

各商品の在庫回転率を管理することで、在庫がタイムリーに現金化されているかが可視化できるので、キャッシュフローの改善が期待できます。

在庫維持コストの増加を抑制できる

在庫回転率が悪い=在庫が会社に滞留している期間が長い=在庫数が多い状態です。

在庫維持コストは次のようなものがあげられます。

- 倉庫代の増加:広い保管場所が必要になる。追加で外部倉庫を借りる必要が出る。

- マテハン・設備の増加:在庫を置く棚や入れ物などの設備、荷役を行うフォークリフトなどのマテハン機器が必要になる。

- 人件費の増加:たくさんの荷物をさばくための人員が必要になる。

- 無駄な労働時間の発生:在庫を探す時間が長くなる。

経験上、在庫維持コストは在庫金額の10~20%です。

たとえば、在庫金額が1億円の会社の場合、在庫維持コストは1000~2000万円です。

仮に、売上が10億円、利益率が10%の会社であれば、在庫維持コストだけで1年間の利益が吹き飛んでいるという計算です。

事例

私が調査したある会社では、4つの倉庫を借りていましたが、そのうち1つは動いていない商品ばかりが置かれていました。何年も動かない在庫の保管に無駄なお金を払い続けていた・・・。ということが分かりました。まさに、経費の垂れ流しです。

在庫回転率を管理すれば、滞留在庫をいち早く見つけ、対処することができます。

売上機会を逃さない

在庫回転率の悪い会社の倉庫や作業場には次のような特徴があります。

- 隙間や通路にものを置く

- 陰に隠れて見つけられなる

- 仮置きが多くなる

- 担当者が置いた場所を忘れてしまう

在庫が多いので現場がごちゃごちゃしています。

そのため「あるはずのものが無い、見つけられない」といった紛失のリスクも上昇し、残念な売上機会の損失につながります。

在庫回転率を向上させれば、無駄な在庫が減るため倉庫がすっきりします。在庫精度も上昇し、残念な売上機会の損失は無くなります。

在庫回転率を向上(改善)する5つの方法

最後に在庫回転率を改善するための5つの方法を具体的に解説します。

- リードタイムを短縮する

- 死筋商品の流動性を高める

- 過剰・滞留・不良在庫を処分する

- 在庫精度を上げる

- 在庫管理システムを導入する

リードタイムを短縮する

リードタイムの短縮は、在庫回転率を改善する最も良い方法です。

在庫回転率は、在庫が何日間で入れ替わっているかということを示す指標です。

言い換えると、在庫を何日分持っていたか?という事です。

たとえば、発注リードタイム(発注してから納品されるまでの日数)が7日間の場合、

最低限必要な在庫数は、リードタイムの日数分です。

つまり、在庫回転日数=7日が適正値といういうことができます。

逆に言えば、発注リードタイムが7日間にも関わらず、在庫回転日数が40日であれば、在庫を持ちすぎ・・・

と言えるので、7日間を目標値にして、在庫削減に取り組むと良いでしょう。

リードタイムには様々な種類があります。それぞれの短縮方法はこちらの記事で解説しています。

死筋商品の流動性を高める

在庫回転率は商品の流動性を高めることで改善します。

売れ行きが鈍っている死筋商品を把握し、流動性を高めます。

流動性を高める方法は、販売数を増やすか、仕入れを抑える化のいずれかです。

販売数を増やす方法

- 販促活動(広告や営業活動)

- 販売価格を下げる

仕入れ数を抑える方法

- 安全在庫を減らす

- 発注ロットを少なくする

在庫回転率を管理すれば死筋商品も早く見つかります。早く手を打てば、処分する必要が無くなります。

過剰・滞留・不良在庫を処分する

死筋商品を見つけるのが遅れた場合、売りたくても売れません。

その場合は思い切って処分するしかありません。

一般的に在庫の維持コストは、在庫金額の10~20%と言われています。

仮に、在庫金額が1億円なら、在庫維持コストは1000~2000万円です。

在庫管理がうまくいっている会社は滞留・不良在庫を早期に処分しています。

その理由は、在庫は増えれば増えるほど、維持コストがかかるということを知っているからです。

また、在庫の維持コストについて詳しく知りたい方は、以下の記事をご覧ください。

私が支援した会社の例をご紹介します。

A会社では4つの倉庫を借りていましたが、そのうち1つを調査した結果、動いていない商品ばかりが置かれていることがわかりました。つまり、何年も動かない在庫の保管に無駄なお金を払い続けていた・・・。ということです。

そのことが分かった瞬間に、社長は処分を決断、その後倉庫も1つ解約しました。その結果、1年間で100万円以上の経費が浮きました。

滞留・不良在庫を見つける見つける方法としてお勧めなのが、赤札作戦です。

赤札作戦とは、5S活動のうち、「整理」をする方法のひとつで不良・滞留在庫を見える化する方法です。

既に在庫が多い・・・という場合はまず最初に赤札作戦をするのが一番お勧めです。

なお、赤札作戦について詳しく知りたい方は、以下の記事をご覧ください。

在庫精度を上げる

在庫精度が悪い場合は、まず在庫精度を上げることをお勧めします。

在庫精度が悪いと、「在庫が合っていないから無くなったら困る、無かったら困る」と考えるので、仕入れや生産が必ず多めになります。

すると、当然在庫の流動性が悪くなって、在庫回転率も悪くなります。

目指すべき在庫精度は最低でも90%です。

在庫精度が90%を下回っている状態だと、どんな高価なシステムを導入していても在庫数は信用できないと思った方が良いです。

在庫管理110番では、在庫精度を上げるための棚卸セミナーを定期的に開催中です。

私がコンサルティングした会社で実践した在庫精度を30%から95%まで引き上げたノウハウをお伝えします。

在庫管理システムを導入する

在庫情報が一元管理できていない会社は、在庫が各担当者がエクセルなどで個人の感覚で管理するので、会社からの監視ができず、会社として管理できていない状態になるため、在庫が増え在庫回転率が悪くなりがちです。高価なシステムを導入する必要はありません。

高価なシステムはいりません。在庫情報を一元管化し会社全体で共有することで、会社として在庫管理ができる状態が理想的です。

その際に、在庫回転率も管理指標として取り入れて、在庫の流動性を管理します。

在庫管理110番では、在庫の一元化、在庫回転率の管理ができる「成長する在庫管理システム」を提供しています。

シンプルな在庫管理から自社に必要な独自機能も導入(例えば、自動発注機能等)できます。

在庫回転率を部門、状態管理に活かす方法

在庫回転率は、会社全体や個々の商品だけではなく、カテゴリーやグループ別の管理にも生かせます。

どのグループやカテゴリーの在庫の流動性が良いか、逆に流動性の悪い(=滞留している)グループはどこか?

ということも分かり、改善の優先度を決めることもできます。

小売業・卸売業は部門別、商品カテゴリー別に管理する

例えば、小売業や卸売業では、次のように見ることができます。

- 食品部門、衣料部門、電化製品部門

- ブランド

- 商品カテゴリー

- 取り扱い地域

在庫回転率をグループ単位でそれぞれ算出して管理することで改善が必要なグループをあぶりだせるので、滞留在庫や不良在庫になる前に手を打て、効率的な在庫管理が行えます。

製造業は状態別に在庫回転率の管理をする

製造業の場合は、別の視点でも在庫回転率を管理に使うことが可能です。

- 生産ライン別

- 在庫の状態別(部品・仕掛品・製品)

- 工程別

部門別に在庫回転率を計算することで、特定の部門や製品ラインの在庫管理における問題点を特定しやすくなり、より的確な改善策を導き出すことが可能です。

特に製造業の在庫回転率の改善のキモになるのは、生産リードタイム(仕掛品在庫)です。

仕掛品在庫を適切に管理して在庫回転率を改善することは、会社全体の在庫回転率を向上させることに一番効果的です。

在庫回転率を分析し売上が改善した事例(ネット小売・卸売業)

まず、在庫管理システムの導入により、取引先とのスピーディなやり取りが可能になりました。

これまでは1か月に1回だった仕入れが、3週間に1回のペースに短縮でき、資金繰りの改善につながっています。

また、システムからデータを簡単に取り出せるようになったため、在庫回転率の傾向を数字で把握できるようになりました。

在庫の状況をリアルタイムで可視化でき、過剰在庫や不良在庫の発生を未然に防げるようになりました。

このように、在庫回転率の分析は、ネット小売や卸売業者にとってメリットがあります。

なお、在庫管理システム導入による効果については、以下の記事で詳しく紹介しているので、ぜひご覧ください。

システム導入事例(ネット小売・卸売業)

まとめ

計算方法から活用方法まで盛りだくさんで解説しました。在庫回転率の重要性がお分かりいただけたと思います。

これまで解説したことを簡単におさらいします。

- 在庫回転率は在庫の流動性がわかる重要指標。改善すれば資金繰りが良くなり、在庫維持コストも減らせる。

- 在庫回転率は、金額(売上原価を使う)と数量で計算できる。経営は金額、現場は数量が良い。

- 改善方法は、主に5つ(リードタイム短縮、死筋商品の流動性、在庫の処分、在庫精度の向上、システムの導入)。

- 在庫回転率は、会社全体・個別商品だけではなく部門別や状態別で計算し改善に活かす。

- 在庫回転率には、自社の適正値がある。業界標準や自社のリードタイムから把握する。

在庫回転率を自動計算するエクセルのテンプレートを無料で配布しているので、ぜひご活用ください。

➽【無料ダウンロード】在庫回転率を計算できるエクセル・テンプレート

※他にも在庫管理に役立つ、在庫管理表や役立つフォーマットもありますので是非使ってください。

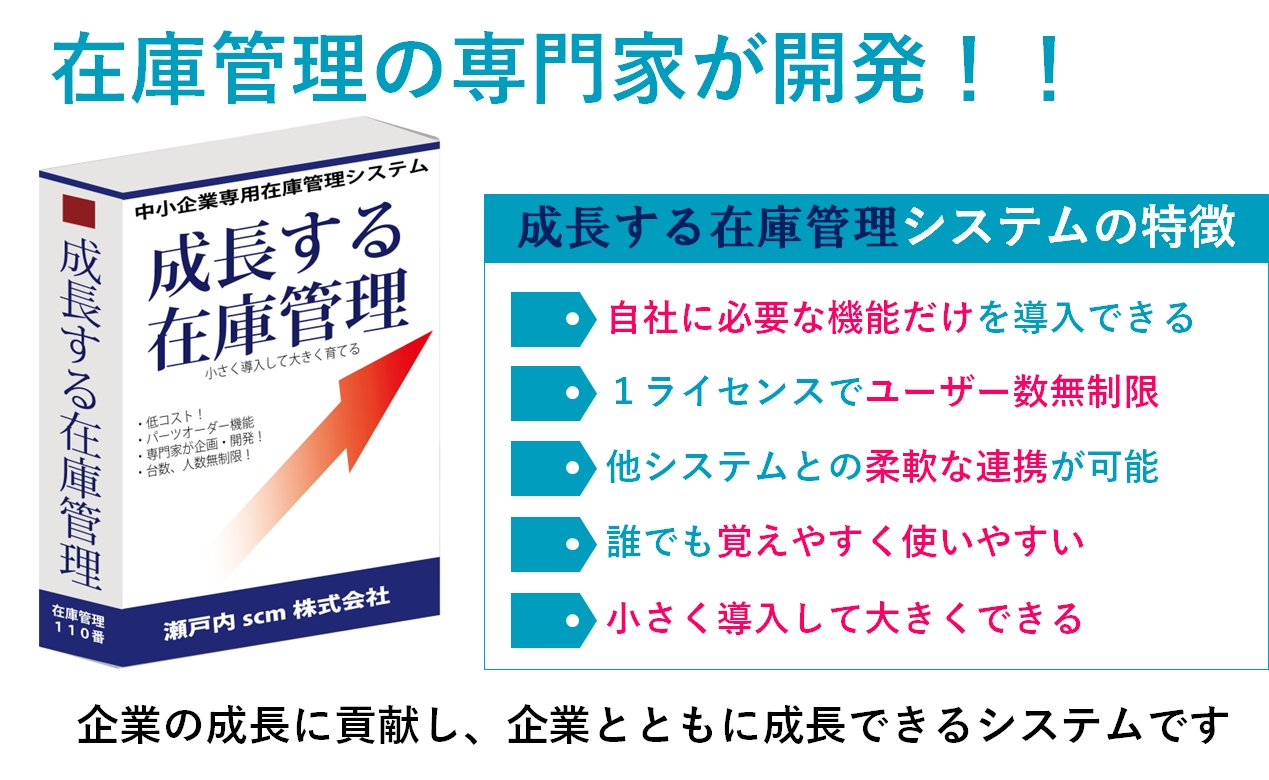

成長する在庫管理システム

成長する在庫管理システムは、在庫管理の専門家が開発した現場に即した在庫管理システムです。

今回、解説した在庫回転率を計算できる機能を標準装備しています。欠品を防ぐ発注点機能も搭載していますので、適正在庫の維持の心強い味方になります。

自社独自の業務もシステムの機能として組み込めますので、業務効率も進みます。

低コストで自社に必要な機能だけを持ったシステムが導入できる

自社の適正在庫の計算方法が分かる在庫管理セミナー

在庫管理110番では、在庫回転率を利用した適正在庫の計算方法、改善の進め方が分かる在庫管理セミナーを開催中です。

今回の記事を書いた在庫管理アドバイザーが、講師を務めます。

これまで、300人以上が受講した人気の在庫管理セミナーです。現場の担当者だけではなく、経営者や管理者にもお勧めです。

難しい数式は一切不要ですので中小企業でもすぐに活用できるのでご安心ください。

中小企業でも実践できる!