中小企業の経営環境は日々変わります。

そのつど、素早い意思決定が必要になります。

今こそ管理会計を経営に活かすべきタイミングです。

東京商工リサーチによると、

企業倒産の原因は、

- 放漫経営

- 過小資本

- 販売不振

- 設備投資過大

- 在庫状態悪化

等が挙げられてげられています。

平成27年の倒産件数は8812件ですが、そのうちの

99.9%である8802件が中小企業の倒産です。

(参照:全国企業倒産状況|東京商工リサーチ)

中小企業の場合、社長の経験と勘、そして勢いの

どんぶり勘定である場合が多いため、気が付くと・・・

と言ったことが多いようです。

もし、管理会計を導入して経営の意思決定や

業績管理を行っていれば、倒産という最悪の事態は免れた

かもしれません。

目次

管理会計で経営を管理する

中小企業の経営に役立つ、管理会計の主な役割とは、

・意思決定

複数の選択肢のなかから最適なものを選ぶこと

・業績管理

企業の実績値が計画や目標と乖離していないか管理すること

以上の2点です。

なお管理会計について、初めて学ぶ方はこちらをご覧ください。

経営者に求められる様々な意思決定

中小企業の経営者は、日々大量の意思決定に迫られます。

- この材料の仕入れ先はどこにする?

- この商品の陳列場所はこっちの棚のほうがいい?

- セールの日程はいつにする?

- そろそろ人手が足りなくなってきたからパートを増やす?

挙げればきりがありません。

こういった意思決定の中で、企業の業績や資金繰りに大きな

影響を与える意思決定をどのように行っていますか?

社長の独断や現場の勘

という会社が多いのではないでしょうか?

きっちり仮説をたて、実行している。

あらかじめ設けた判断基準や指標のルールに従っている。

そういった経営者の方は、無意識のうちに

管理会計をすでに導入・運用されていると思います。

なお管理会計に指標の1つに、損益分岐点があります。

損益分岐点の分析方法を、京セラのアメーバ経営を事例にこちらで解説しています。

管理会計は意思決定に役立つデータを提供する

管理会計は、日々大量の意思決定に迫られる経営者に

意思決定に役立つデータを提供することができます。

経営の意思決定には、業務的意思決定と戦略的意思決定があります。

- 業務的意思決定

日々の業務の中で頻繁に直面する比較的重要性の低い意思決定 - 戦略的意思決定

経営方針そのものに大きな影響を与える重要な意思決定

業務的意思決定の特徴

いったん決定したあとも問題が生じれば比較的容易に変更が可能

な意思決定です。

- どの製品をどれだけ製造するか。その分、他の製品の製造量をどれだけ減らすか。(※プロダクト・ミックスの意思決定と呼ばれます。)

- ある部品を自社で製造するか、それとも他社より購入するか。

少しずつ製品の割合を変えて、そのデータを蓄積し、最適な製造割合

を探っていくというように、実行しながら改善していくことが可能です。

戦略的意思決定の特徴

一度決定してしまうと簡単に引き返すことができない意思決定です。

長期的かつ金額的にも大きな意思決定である場合が多く、資金調達

コストを含めた資金繰りをあらかじめ考慮しなければいけません。

戦略的意思決定の事例としては、以下のような意思決定が考えられます。

・工場を新設するか否か(大規模な設備投資の意思決定)

一度プロジェクトが進行し設備投資してしまうと、なかなか

容易に引き返すことはできません。

また大きな金額が一度に動き、資金繰りに与える影響は

とても大きいので、借入金の返済計画など、数年先の資

金繰りも考慮して意思決定する必要が出てきます。

金額の大きな設備投資意思決定の場合、借入金の支払利息など

資金調達に伴うコストもばかになりません。

業務的意思決定の具体例

管理会計を活用した業務的意思決定の具体例を実際の数字を

使って解説します。

事例(外注を考えている家電メーカー)

電化製品を製造している会社で、部品Aについても自社で製造(自製)していました。ところが、その部品Aを外部から購入する場合の購入単価を調べたところ、自社で部品Aを製造するよりも外部から購入したほうがコストを低く抑えられる可能性があると判明しました。

この場合、部品Aに関して自製を継続するか、それとも自製を止めて

外部からの購入に切り替えるか、管理会計を用いて考察してみます。

まずは、用語定義と前提条件を整理します。

用語定義

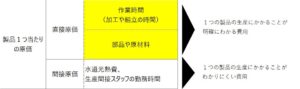

- 直接材料費⇒部品を製造するもととなる材料費用

- 変動加工費⇒製造数(販売数)に応じて比例して増減する費用のうち、直接材料費以外の費用

- 固定加工費⇒製造数(販売数)に関わらず発生する費用

- 埋没原価⇒意思決定を行う前に既に支出済もしくは支出することが確定していて、将来どのような意思決定をしたとしても回避することができない費用

前提条件

- 年間必要部品数量 500個

- 固定加工費 年間 35,000円 (@70円=35,000円/500個)

1個当たりの費用は以下の通りです。

これを500個作った場合のシュミレーション結果は次の通りです。

上記のシュミレーション結果を見る限り、購入に切り替

える方が10,000円のコスト削減になるので、意思決定と

しては「自製を止めて購入に切り替える」という結論に

なります。

しかし、ほんとうにこの計算結果は実状をあらわしている

といえるのでしょうか?

前提条件に細心の注意を払うことが重要

各費用の内容を詳しく調べた結果、固定加工費のうち年間15,000円

については部品Aを製造するために使用する特殊機械のリース料であ

ることが判明しました。

さらに、この特殊機械のリース契約は中途解約できない契約

となっていました。

また、このリース機械は部品A専用の特殊機械であるため、他の部品

の製造などに転用もできません。

この特殊機械のリース料については今回の業務的意思決定の埋没原価、

つまり、自製の継続を選択しても、外部からの購入を選択しても、

すでに支払うことが確定しているため回避することができない費用と

いうことになります。

この、意思決定にかかわらず発生する埋没原価については、本来、意思決定に影響を与えないため考慮しません。

それでは、追加条件を考慮したうえで、再度シミュレーションを行ってみましょう。

埋没原価を考慮した結果、自製を継続したほうが5,000円低い

コストで部品を入手することが可能だという結論が導かれ、

最初に検討した結論から大きく変わりました。

このようにシミュレーションを行う上では、詳細に前提条件を

確認しておく必要があります。

意思決定にはコスト以外の要素も必要

また、以下のように、単純にコスト合計が削減される

ことをもって意思決定するわけでもありません。

- 実際に購入する方が部品の品質が良くなる

- 部品購入先の会社との取引関係を利用して販路の開拓が見込める

- 購入に切り替えたほうが自製と比較して製造リードタイムが

短縮される

コスト金額だけでは見えない部分も考慮していく必要があります。