決算では儲かっているのに、なぜかお金が残らない・・・

その原因は、あなたの会社が制度会計を基準に利益や儲けを判断しているからです。

制度会計は発生主義という考え方で作られているからです。

そこで、取り入れていただきたいのが管理会計です。

今回解説する「管理会計」は、簿記や税務申告とは少し種類の違い、経営者の意思決定・業績管理に使える実践的な会計です。

管理会計を使えば、利益がたくさん出たのになぜかお金が残らない・・・という悩みも解決できます。

制度会計と管理会計の違いから、管理会計の取り入れ方が学べます。

目次

企業会計の分類

企業の会計(企業会計)を大別すると、制度会計(財務会計・税務会計)と管理会計の2つに分けられます。

- 制度会計

- 管理会計

制度会計

一般的に行われている「会計」は制度会計です。

制度会計はその主な目的が社外の利害関係者たちに向けての報告にあることから、客観性や信頼性が重要な要素であり、そのためにルールに従うことが求められています。

簿記の共通ルールに従って、日々の仕訳を会計ソフトに入力して、それをもとに年度末に決算を組んで貸借対照表(B/S)や損益計算書(P/L)を作成し、法人税の申告書を作って納税額を計算するものです。

制度会計は、財務会計と税務会計があります。

いずれも法律などの制度によってルールが決められているため制度会計といわれます。

- 財務会計

日々の記帳業務や決算書を作成する会計。

中小企業の場合、会社法、中小企業の会計に関する指針、

中小企業の会計に関する基本要領などに従って貸借対照表

や損益計算書などを作成することが義務付けられています。

これは、主に社外に向けて、企業の1年の経営状況・業績を報告することが目的で作成されます。

- 税務会計

税務申告書を作成し税額を計算する会計。

法人税法やその他の租税特別措置法などに従って納税額を算定します。

これは、いうまでもなく税務署に提出するのが目的です。

制度会計は社外に向けての報告

制度に従うのは、これらの会計の目的が社外に向けての報告にあるからです。

銀行や投資家は、財務会計によって作成された決算書を分析したり、同業他社の決算書と比較したりして、その会社の経営状況を把握したうえで融資判断・投資判断を行います。

上場企業は、さらにより詳細な有価証券報告書を公表する義務があり、その有価証券報告書の信頼性を公認会計士が会計監査によって担保しています。

制度会計は共通のルールで作成されているため客観的な分析・比較ができます。

また、税務署は税金をとりっぱぐれないように、税法に従った税務会計処理がきちんとされているかどうか目を光らせています。

管理会計

管理会計は数字を経営に活かすための会計です。

制度会計とは異なり自社の独自ルールによる会計で経営者が意思決定・マネジメントを行うために利用します。

管理会計は、必ず企業が行わなければならない会計ではありません。

また、法令など、遵守しなければならない制度もありません。

そのため、中小企業では管理会計を導入していない企業がよくみられます。

ちなみに、大企業は管理会計を導入していないところは皆無で、専門部署(担当者)を設けている場合もあります。

「上場企業(大手企業)管理会計部門」の業務内容、仕事の魅力は?

管理会計は会社経営に使える会計

管理会計は企業を持続・成長・発展させていくうえで、とても重要な役割を果たします。

大企業よりもはるかに成長のスピードが早く、素早くシビアな意思決定が求められる中小企業にこそ、管理会計は経営者にとって心強い経営ツールです。

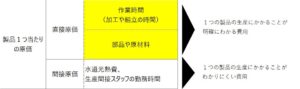

とくに在庫回転率・在庫回転日数を活かした管理会計が効果的です。在庫回転は、在庫が効率よく売上に転換されているかを計る経営指標であり、企業価値の創造には欠かせません。

こちらで解説していますのでご活用ください。

管理会計の特徴と使い方

管理会計は自社独自のルールで作ることができます。

- 会計期間に制約はありません

- 金額のみでなく、個数や人数など数字で扱えるものは全て対象にできます

- 外部報告用ではなく、決まった形式の報告書はありません

会計期間に制約が無い

会計期間は、1ヶ月毎に業績を評価してもいいですし、あるいはあるプロジェクトをひとつの期間とすることもできます。

たとえば工場を新設するというプロジェクトであれば、計画段階から工場の稼働までをひとつの会計期間と考え、数年に及ぶこともあるでしょう。

企業独自のルールを作って運用

経営者が意思決定・業績管理に必要だと考える指標を決め、その数字データを集めるためのルールを策定します。

例えば、取引先ごとの利益率を業績評価の指標と決めた場合、取引先ごとの売上、売上原価など、会計データなどから必要な数字を抽出・集約していく仕組みを作ってデータを蓄積できるようにしていきます。

数字で扱えるものは全て対象にできる

管理会計の特徴として、金額のみでなく個数や人数など数字で扱えるデータならば、何でも使用が可能です。

在庫削減プロジェクトの場合であれば、在庫数を単位として業績を管理することが考えられます。

とりわけ管理会計を実践するためには、損益分岐点の把握が重要です。

京セラのアメーバ経営を事例に、こちらで解説しています。

報告書に決まった形式が無い

経営者や社内の管理者のための会計であるため、決まった形式の報告書などもありません。

独自のルールで、使いやすいように報告書を作成することができます。

予算管理表、中期経営計画書、プロジェクト利益管理表など、何を目的とするかによって、その都度、報告形式を変えても問題ありません。

管理会計は経営会計

管理会計は、経営者が意思決定をしたり、経営戦略や経営計画を立てその実行後の業績を評価し、マネジメント・コントロールしていくための「経営管理」会計です。

このことから「マネジメント会計」や「戦略会計」ともいわれます。

(英語では「Management Accounting」と表記されます。)

これまでただ単に決算書の作成・税金の計算だけに使っていた財務情報を経営に活かせる数字データとして「見える化」していくための会計と言えます。

管理会計は中小企業の強い味方

管理会計は、経営者をはじめとする社内の人間が経営管理を目的に利用する会計のため、企業独自のルール・しくみを設定し運用する会計となります。

経営の意思決定や戦略的な経営計画の策定・実行に役立つ、企業経営の強い味方といえる会計です。

在庫と管理会計

在庫は資金繰りにとても大きな影響を与えます。

- 在庫を適正値に減らす

- 在庫を滞留させないようにする

この2つを実践すれば、驚くほど資金繰りが楽になります。

次の2つのコンテンツが参考になります。

自分で学ぶ

「在庫管理110番」では、あなたご自身で在庫管理の基本を学べるように在庫管理の教科書というオリジナル教材を作りました。

在庫管理の教科書は、次の全4巻です。

- 在庫管理を知る(在庫管理の概要が学べます)

- 現品管理(3Sや整理・整頓が学べます)

- データ管理(エクセルやデータ処理が学べます)

- 棚卸し(作業を短縮し、在庫精度を高める方法が分かります)

在庫管理に必要な基本を全て詰め込みました。

現場ですぐに使える実践テクニックが満載です。

在庫管理の教科書

一度話を在庫管理アドバイザーから聞いてみたい

「在庫管理110番」では、定期的にセミナーを開催しています。

実際の事例に基づいた内容で分かりやすいと好評です。

なお、在庫管理セミナーに参加いただいた方には、2つの特典があります。

- 経費15%削減在庫管理術【基礎知識編】(書籍)を漏れなくプレゼント

- 希望者の方に個別相談を実施しています。

話が聞けて本がもらえて、直接相談もできる。

セミナーは満足度が高いと評価を頂いています。

直接相談したい

在庫管理アドバイザーに直接相談ができます。

これでスムーズに改善を進めた人もたくさんいます。

ただし、人気のサービスなので月間4名様までで予約制です。

気になったら、すぐにご連絡をください。

在庫管理アドバイザーに直接相談したい

管理会計のご相談はこちら

「在庫管理110番」のパートナーである

池田公認会計士・税理士事務所は、単なる決算書を作る記帳を行うのではなく、管理会計の導入によって情報を整理し、数字と向き合っていくための環境の整備・運用をお手伝いしています。

数字を経営に活かしたい!とお考えの方、管理会計に強い公認会計士にお任せください。