- 期末の棚卸、仕掛品の評価ってどうやるのが正解なんだろう?

- 仕掛品の計上漏れや評価ミスで、税務調査が入ったらどうしよう?

- 正確な原価計算ができていないせいで、経営判断に影響が出ているかもしれない?

経理担当者や経営者の皆様、仕掛品の財務処理に関して、このようなお悩みや不安を抱えていませんか?

仕掛品とは、製造途中にある未完成の製品です。

仕掛品は、製造途中の在庫なので、現場にとっては管理しづらい在庫です。

しかし、面倒だからと言って、その評価や棚卸資産としての計上方法を誤ると、企業の財政状態や経営成績を正しく反映できず、税務リスクの発生や経営判断の誤りを招く可能性があります。

その背景には、刻々と状態が変化する仕掛品の定義のしづらさ、評価基準の複雑さ、そして製造現場との連携不足といった課題が潜んでいます。

私は、在庫管理の仕組み作りに20年以上携っています。経営者が現場の状況がよく見えない、製品の原価が分からないといった悩みを抱えており、現場での正確な仕掛品把握が、財務諸表の信頼性に直結することも目の当たりにしてきました。

そこで本記事では、棚卸資産として正確に計上するための具体的な評価方法、会計処理の重要なポイントを財務的な視点から網羅的に解説します。

この記事を最後までお読みいただければ、仕掛品の正しい会計処理と評価方法が明確になり、財務諸表の信頼性を高めるとともに、より適切な在庫管理や原価管理ができるようになる知識が得られます。

仕掛品とは

仕掛品とは、製造業で使用されている工業簿記・企業会計の用語です。

工場などで生産・アセンブリをしている途中で、未完成のものを指します。英語では「work in process(WIP)」と言います。

決算日の期末や毎月の棚卸時点において、販売できない状態にある製品が仕掛品です。一方で、製造段階でも販売できるものは「半製品」と呼ばれています。

原材料が少しでも加工されていたり、制作が進行していたりすれば、すべて仕掛品に属します。例えば、タッチパネルやカメラ基板、バッテリー、メインボード、アンテナモジュールなど各部品がそろっているものの、まだ組み立てられていないスマートフォンが該当します。

また有形財だけでなく、無形財も仕掛品は含みます。ソフトウェア開発で製作途中にあるプログラムなどです。ただし以下のように、業界によって呼び方が異なる場合があります。

【参考情報】業界によって仕掛品の呼び方は違います。

- 造船業:半生工事

- 建設業:未成工事支出金

- 不動産開発・宅地造成を行うディベロッパー:開発事業等支出金

仕掛品は棚卸資産として計上する

仕掛品は、企業において在庫の一種です。ほかの在庫と同じように、棚卸しを実施しなければなりません。なお製造業には、以下3種類の在庫が存在します。

- 材料

- 仕掛品

- 製品

なお管理が不届きな製造業メーカーでは、仕掛品にも関わらず数えていなかったり、材料や製品として棚卸しをしたりする企業もあります。これでは現場や企業の実態がわからず、適正な在庫管理はもちろん会計処理もできません。きちんと仕掛品として棚卸をするように徹底しましょう。

製造担当者に向けて主張したいのは、

仕掛品は会社の資産であるという点です。

したがって期末には、仕掛品を「棚卸資産」として計上します。棚卸資産における流動資産扱いとなります。勘定科目に属するのは、貸借対照表の資産の部です。棚卸資産には、仕掛品以外にも商品、製品、半製品、原材料、貯蔵品などがあります。

この棚卸資産としての仕掛品が多いと、製品として完成していない状態を意味します。つまり生産のために原材料や労務費などをかけたにも関わらず、売上を生み出せていないということです。

また製品になるまでのリードタイムが長期化すれば、商品が劣化してしまうリスクもあります。製造業では、いかに仕掛品を管理できるかが鍵であることを理解しておいてください。

製造のためにかけたコストは、仕掛品として勘定された後、販売できれば売上原価になります。

売上原価における計算式は以下の通りです。

当期売上原価=期首製品棚卸高+当期製品製造原価-期末製品棚卸高

当期製品製造原価については、こちらの計算式で算出できます。(※製造原価とは製品を作るのにかかった費用のこと)

当期製品製造原価=期首仕掛品棚卸高+当期製造費用-期末仕掛品棚卸高

仕掛品を正しく把握していないと、製造原価を計算できません。

この計算式からも棚卸資産、そして仕掛品の算出がいかに重要であるかが読み取れます。現場での在庫管理が、そのまま企業の成績に直結するということです。

仕掛品の評価方法

仕掛品を棚卸資産として評価する方法は、2つあります。原価法と低価法です。詳しい評価方法は以下の通りです。

■原価法

- 個別法による原価法

- 先入先出法による原価法

- 総平均法による原価法

- 移動平均法による原価法

- 最終仕入原価法による原価法

- 売価還元法による原価法

■低価法

- 個別法による原価法に基づく低価法

- 先入先出法による原価法に基づく低価法

- 総平均法による原価法に基づく低価法

- 移動平均法による原価法に基づく低価法

- 最終仕入原価法による原価法に基づく低価法

- 売価還元法による原価法に基づく低価法

(引用:棚卸資産の評価方法の届出書|国税庁)

それぞれの方法がわからない方はこちらをご覧ください。

こちらの内、どの評価方法を採用するのかは「棚卸資産の評価方法の届出書」を記入して、事前に税務署へ届け出る必要があります。

一般的な中小メーカーには、最終仕入原価法が採用されています。ただし会計基準においては認めらていないため、有価証券報告書を作成する上場企業では使われていません。

しかし、法定評価方法として法人税上で認められています。棚卸資産の評価方法を届け出なかった場合でも、最終仕入原価法によって評価することが求めらます。

このような実用性から、中小の製造業で多く採用されているというわけです。期末の棚卸に向けて、経営者や在庫管理担当者の方は、以下のことを頭に入れておいてください。

最終仕入原価法とは、「決算日(事業年度終了時)に最も近い、1個当たりの仕入原価や製造原価で、期末棚卸資産を評価する方法」です。

計算式は以下の通りです。

期末棚卸資産価額=期末棚卸資産数量×最終仕入原価

具体的な例を見てみましょう。

ある部品を単価500円で1,000個仕入れたとします。同じ部品を単価600円で、1,000個仕入れます。期末までに1,000個を売り上げて、手元には1,000個の在庫が残りました。最終仕入原価法では、単価600円で評価をします。つまり期末評価額は、600円×1,000個=600,000円となります。

<詳細>

■仕入(1回目)

単価500円×1,000個

■仕入(2回目)

単価600円×1,000個

■期末

売上1,000個

在庫1,000個

■期末棚卸資産価額

単価600円×在庫1,000個=600,000円

仕掛品を棚卸資産として計上するには、製造担当者は何をすればよいのでしょうか?具体的な手順を、3つのステップにまとめましたので、こちらの記事をご覧ください。

仕掛品の仕訳方法

売上原価は、製品が完成すれば製品勘定に振り替えられます。製品にはならず製作途中のものが、仕掛品勘定として仕訳しなければなりません。

製造原価や仕掛品棚卸高を仕掛品に振り分ける方法を見てみましょう。ここで用いるのは、前期末の期首仕掛品棚卸高です。

製造原価のうち材料費130万円と、労務費170万円、期首仕掛品棚卸高50万円を、仕掛品に振り返る場合、以下の仕訳方法となります。

| 借方 | 仕掛品:350万円

| 貸方 | 材料費:130万円 労務費:170万円 仕掛品:50万円 |

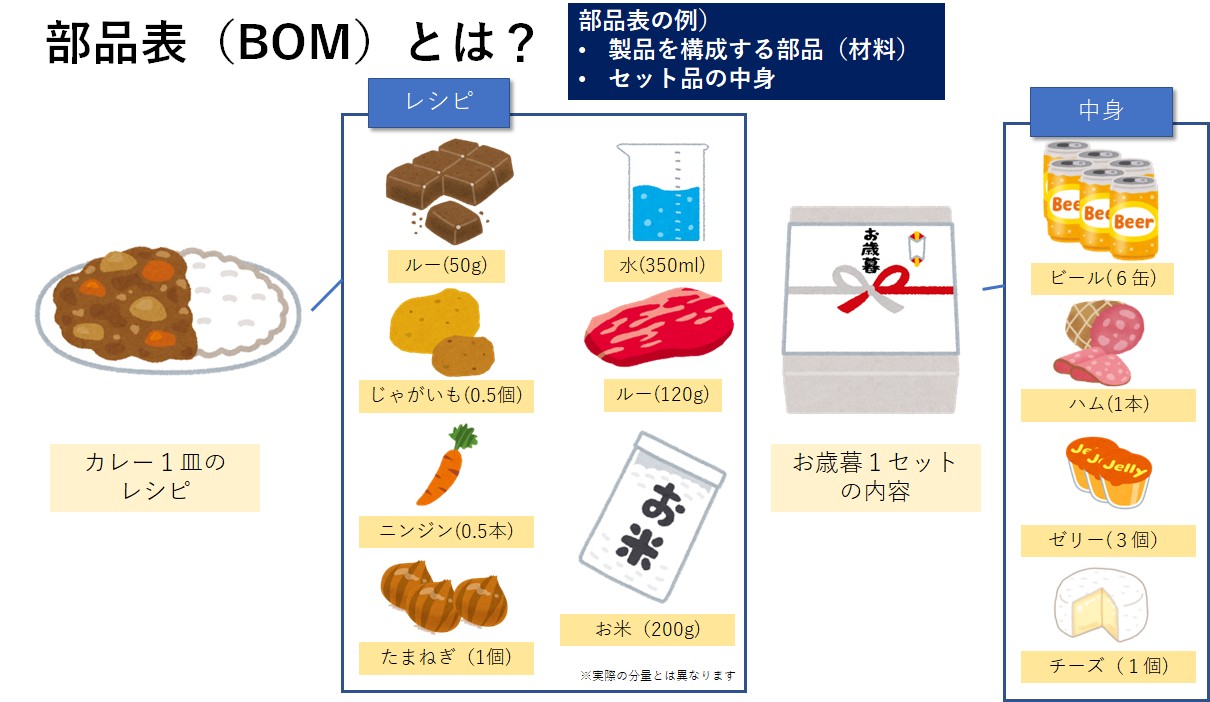

仕掛品を計上するためには部品表(BOM)が必要

仕掛品を正しく計上するためには、仕掛品を管理する仕組みが必要です。

製造業(特に組みたて型の業種)では、原材料や部品から製品を作るため、なじみがあります。

それ以外の業種ではなじみは無いかもしれませんが、セット品管理や付属品管理といった言葉で部品表が使われています。

例えば、

- お歳暮:いくつかの商品を組み合わせて1つの商品として販売している

- 付属品:仕入れた商品にシールを貼ったり、おまけをつけたりして販売する

物流会社や倉庫会社で行われている流通加工も、部品表の考え方が応用できます。

部品表(BOM・構成表・セット品)の作り方と活用方法の詳しい解説はこちら

在庫管理のご相談は在庫管理110番まで

仕掛品について、その基礎知識と会計の知識と評価方法、仕訳方法を解説しました。知識だけではなく、現場の状況に合わせて理解を深めて行きながら実践することが重要です。より詳しく仕掛品について学びたい方は、在庫管理110番までご相談ください。

- 仕掛品が棚卸資産として計上できていない

- 原価管理ができるシステムを入れたが運用できていない

- 自社の製品原価を正しく予測できるようにしたい

- 正しく仕掛品を計上して本当の利益が知りたい