仕掛品とは、部品や原材料から製品の生産途中の製造業特有の在庫です。

あなたの会社ではきちんと仕掛品を棚卸資産として計上していますか?

私の調べでは、仕掛品の管理については会社と現場の意見の食い違いがとても大きいと感じています。

- 会社側:棚卸資産としてきちんと管理できているだろう

- 現場側:面倒なので仕掛品はあまりきちんと管理できていない

棚卸の際に生産途中の在庫があれば、それは仕掛品として棚卸資産に計上しなければいけません。

仕掛品をきちんと管理できていないと、会社としても現場としてもリスクが大きいです。

ただ、現場に仕掛品をきちんと管理して計上しろ!といっても、製品や部品・原材料と違って、一筋縄ではいきません。

この記事を読めば、仕掛品在庫の計上方法、原価管理としての重要性に加えて、仕掛品在庫を棚卸に計上しなくても良い方法まで解説します。

この記事を読むと分かること

- 仕掛品の棚卸資産計上が難しい理由

- 仕掛品を棚卸資産として計上しなければいけない理由

- 仕掛品の計上方法1|工程を決める

- 仕掛品の計上方法2|品番を決める

- 仕掛品の計上方法3|原価を決める

- 原価管理システムと仕掛品の関係

- 仕掛品在庫の計上を回避する方法

在庫管理110番では、在庫管理アドバイザーによる無料相談を行っています。1カ月7社様限定です。

在庫管理アドバイザーに直接相談できる!

目次

仕掛品を棚卸資産として計上しないリスク

会社の経営者、経理部門として仕掛品が正しく計上しないことは、在庫を過剰評価または過小評価している危険性があります。

もっとリスクが高いのは、あるはずなのに無い、あったはずのものが無いという状態です。

ある会社では、原価を正しく把握した結果、作れば作るほど赤字になる・・・ということが判明したこともあります。

販売価格の高い製品が儲かるのではありません。高い利益が出せる製品が会社には必要です。

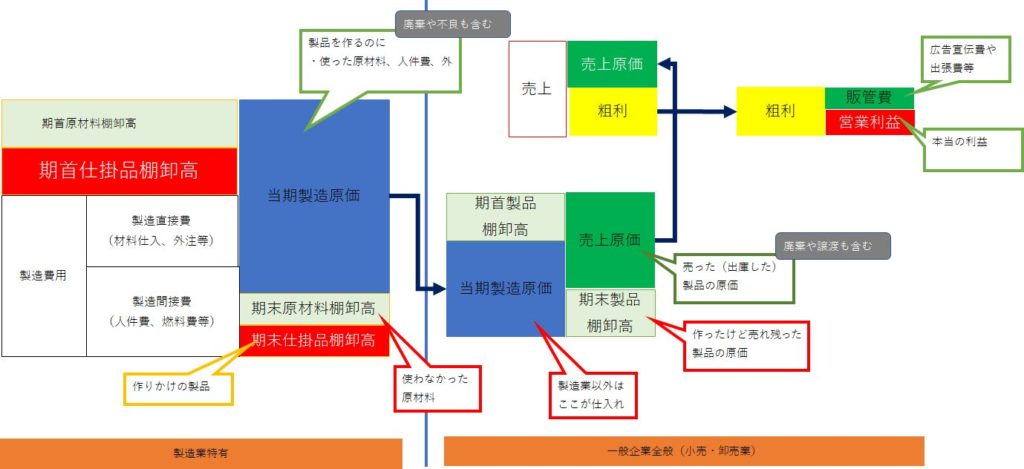

製造業の決算時にどのように粗利益(売上総利益)が計算されているかを図にしました。

一般的な業種(小売りや卸売業)は、青い線よりも向かって右側しかありませんが、

製造業は製造原価(当期製造原価:製品を作るのにいくらかかったか?)というものがあります。

仕掛品は、青い線よりも向かって左側(赤色のボックス)にあります。

決算の際に、仕掛品を正しく計上できないと連動して利益が正しく計上できないことがこの図を見ても分かります。

仕掛品を製品として計上すると利益が過大評価に

仮に、仕掛品を製品としてカウントして棚卸資産に計上すると、期末の棚卸資産金額が増えることになります。

粗利益の計算式は、

粗利益 = 売上 ー売上原価

売上原価 = 期首製品棚卸高 + 当期製造原価 - 期末製品棚卸高

になるので、期末製品棚卸高の金額が増えることになります。

なお仕掛品を棚卸資産として評価・仕訳する方法はこちらで解説しています。併せてご覧ください。

売上原価を計算すると、売上原価が小さくなります。

その結果、粗利益が大きくなります。

粗利益が大きくなるので、税金をたくさん支払わないといけないということになります。

本来支払う必要のない、税金を支払うのはもったいないと思いませんか?

特に、製品の完成までに長い時間がかかる場合は、仕掛品を正しく計上できていないことは大きな損失です。

仕掛品を部品・原材料として計上すると利益が過小評価に

その逆で、仕掛品を部品・原材料としてカウントして棚卸資産に計上すると、先ほどとは逆で、売上原価が大きくなります。

すると、「粗利益 =売上 - 売上原価」なので、粗利益が小さくなります。

この場合は、支払うべき税金を支払っていないということになり脱税になります。

仮に、税務調査が入れば、間違いなく指摘対象となります。知らなかったでは許されず追徴課税が課されてしまうでしょう。

税金ばかりではなく、自社の製品で本当にどれくらいの利益が出ているのかが分からなることも経営上大きな問題で、どの商品が儲かっているのか?ということがはっきりと見えなくなります。仕掛品は正しく計上する必要があります。

仕掛品の棚卸資産計上はなぜ難しいのか?

決算の際に、原材料や部品、製品はきちんと棚卸して資産計上していると思います。

それは、原材料・部品や製品とはっきりと特定できるからです。しかし、仕掛品はどうでしょうか?

製造途中なので、状態が目まぐるしく変化します。

しかし、面倒だからといって仕掛品を棚卸せずに、完成品とみなして製品として計上したり、その逆に未完成として原材料や部品として計上したりすることは、会社にとって不利益になります。

仕掛品を正しく管理しなければいけない理由

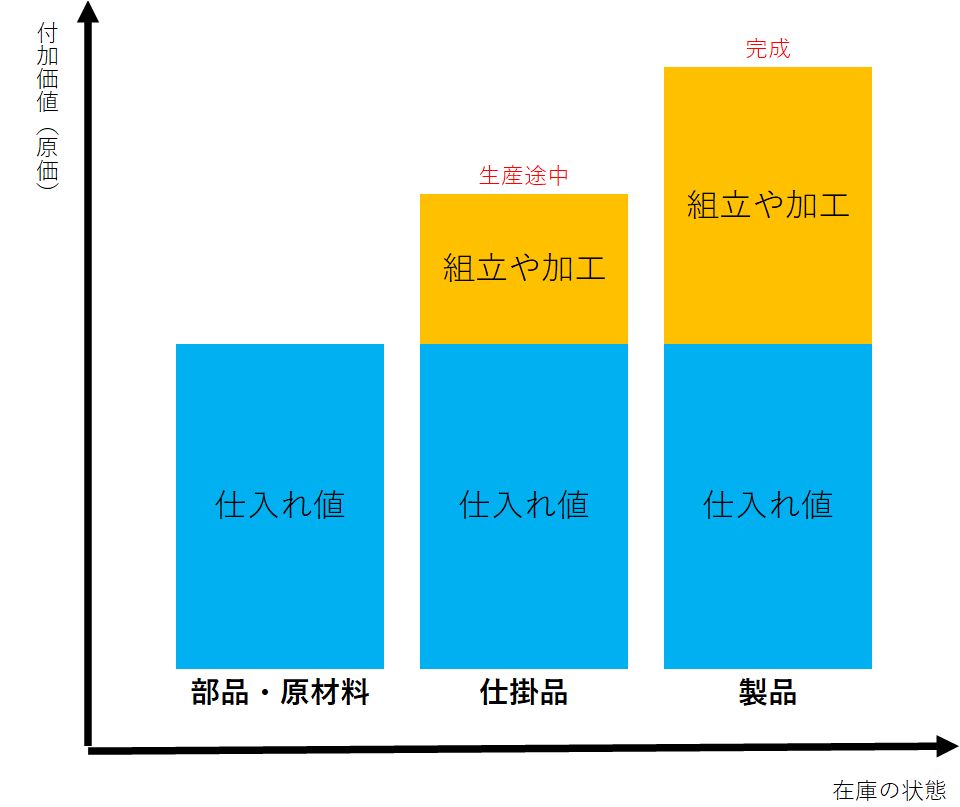

仕掛品は、会社の棚卸資産です。製造業は、原材料・部品に付加価値を加えることで、製品を作って利益を得ます。

付加価値とは、現場で組み立てたり、加工したりしている人の給料や、工場の光熱費など生産に必要な人件費や経費のことです。

部品、仕掛品、製品の原価を図にすると次のようになります。

製品に必要な全ての部品や原材料に加えて労務費(加工や組立する人件費や間接部門の人件費)さらに経費(光熱費等)を加算したものが仕掛品と製品の原価になります。

部品・原材料から仕掛品、そして製品になるにつれて、付加価値(原価)はどんどん上がっていきます。

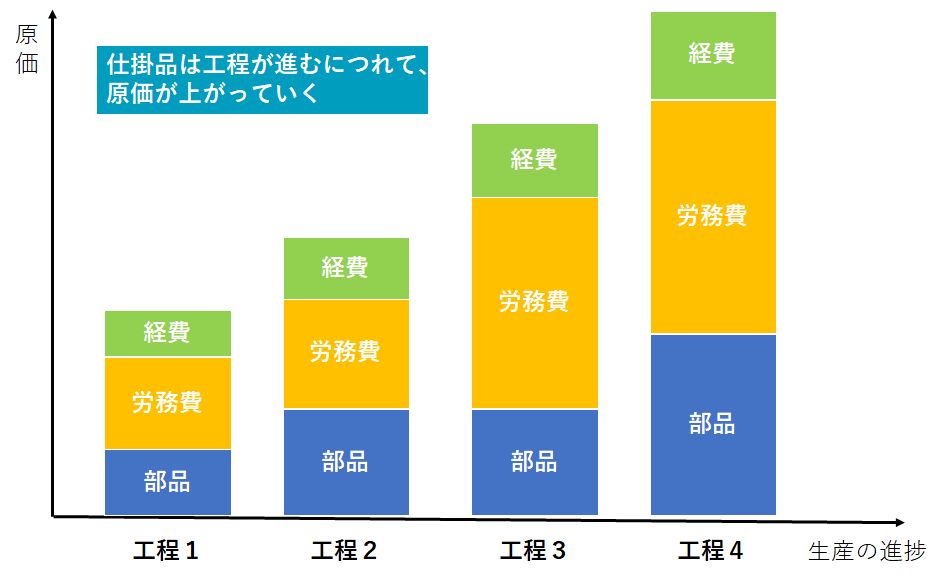

次に、仕掛品の原価は次のように増えていきます。

つまり、仕掛品を完成品として棚卸資産計上する、または仕掛品を未完成とみなして部品・原材料と棚卸資産計上をすると、

生産途中に使った人件費や経費を正しく把握できなくなります。それどころか、利益にも影響します。

仕掛品を棚卸資産として計上する3つの手順

では、仕掛品はどのようにカウントして計上すればよいのでしょうか?

次が仕掛品を棚卸資産として計上する手順です。

- 工程を決める

- 品番を決める

- 開始で落とすか、完了で落とすか?(原価の決め方)

順を追って解説します。

STEP1|工程を決める

部品・原材料、製品と違って、仕掛品は会社で「定義」する必要があります。

定義に必要なのは、工程です。

製品は様々なプロセスを通って、製品になります。

それらは、「工程」と呼ばれます。

工程がきちんと「定義」されていなくても、暗黙の了解で何となく決まっている

と思います。まずはそれを「工程」として定義すると良いでしょう。

例えば、

部品・原材料→工程1→工程2→工程3→製品

というプロセスのものがあったとします。

棚卸をする時点で工程2が終わっている状態であれば、

工程2の仕掛品としてカウントします。

STEP2|品番を決める

部品・原材料や製品には、「品番」がついているはずです。

しかし、仕掛品には「品番」が無いはずなので、同じように品番を採番します。

先ほどのような「部品・原材料→工程1→工程2→工程3→製品」という

プロセスをたどるのであれば、工程1、2、3についてそれぞれ仕掛品の品番を設定します。

仕掛品の品番を決めたら、部品表(BOM)を整備します。

部品表の構築方法はこちらの記事で詳しく解説しています。

STEP3|仕掛品の原価を決める

仕掛品に含まれる原価の要素は主に

- 仕掛品に含まれる部品や原材料の費用

- 仕掛品を作るのにかかった人件費

- 光熱費などのその他費用

があります。

1は、各工程で使用する部品や原材料の仕入れ値の合計の積み上げなので分かりやすいでしょう。

2は、主に作業員の労務費(給料)なので、その工程にかかった時間に給料を時給換算したものを掛け算すれば良いです。

3については、その工程にいくらかかったのかを正確に出すことは難しいです。

いくらかかったのかを計算することができる費用を「直接費」、そうでない費用を「間接費」といいます。

光熱費などは計算しづらいので、間接費として扱い、「配賦」という方法を使って費用を案分して割り当てます。

例えば、1か月の工程1にかかった光熱費を計算するとします。

仮に、1か月の光熱費 1,000,000円として、製品Aの工程1の仕掛品の費用を

- 製品Aを50台

- 製品Aを1台作るのに、10時間かかる。

- 工程1は、2時間で完了する

製品Aを1台作る時の工程1にかかる光熱費は、

1000000 ÷ 50 ×20%(2/10)=100000円

となります。

なお、1か月に生産する台数に変動があれば、「配賦」が変わりますので、仕掛品の原価は変わります。

仕掛品と原価管理システムの関係

製造業の大きな課題となるのが、製品の「正確な原価がよくわからない」ということです。

そのために原価管理システムの導入を検討することが多いようですが、あまりうまくいった例を見ません。(失敗が多いです)

これまでご説明したように、

- 工程を決める

- 工程ごとに必要な部品・原材料を決める

ということをしなければいけません。

システムを入れたら原価管理ができるというのは半分本当ですが、

半分は嘘です。実際に、原価管理ができるシステムを入れていてもうまく運用できている

会社は少ないでしょう。

原価管理をきちんと行うためには、システムの導入は不可欠ですがそれ以前にやるべきことを

きちんとやらなければいけません。

原価管理システムを導入する際の注意点

原価管理システムを導入する際に注意しなければならないのは、仕掛品を計上する方法の確認です。

システムで仕掛品を計上する方法は大きく分けて2つあります。

- 各工程の完了のみを記録する

- 各工程の開始・完了を入力する

各工程の完了のみを記録する

各工程の作業を終えた時、完了入力をすることで、その工程で出来上がる仕掛品を計上します。

この方法の場合、工程の作りはじめから作り終わりまでの実働時間は計測できていないため、仕掛品に標準作業時間を持たせます。

リスクとしては、実際の作業時間と仕掛品に設定した標準作業時間とのずれです。

定期的に見直しが必要です。

各工程の開始・完了のみを記録する

各工程の作業を始める時、終えた時にそれぞれ開始と完了入力をして、その工程で出来上がる仕掛品を計上します。

開始と完了をそれぞれ記録するので、実働時間が確実に計測可能です。

リスクとして考えられるのは、2つあります。

1つ目のリスク|現場が開始と完了をきちんと登録しない

ある会社で、原価計算がどうしてもおかしい。というご相談を受けて調査したところ、開始と完了から計測した作業時間が、わずか1秒というケースがありました。

現場の作業者が、毎回打つのが面倒だということで、まとめて登録していたそうです。

2つ目のリスク|仕掛品を計上するタイミングと棚卸

システムによっては、「開始」の時点で仕掛品を計上するパターンと、「完了」の時点で仕掛品を計上するパターンがあります。

- 「開始」の時点で仕掛品を計上するパターンの注意点:作業の進捗が10%くらいだとしても、仕掛品として数えなければいけない

- 「開始」の時点で仕掛品を計上するパターンの注意点:作業の進捗が90%くらいだとしても、部品として数えなければいけない

これは、システムの仕様によってまちまちで統一されていないため、注意が必要です。

システム会社もそこまで考えていないため、教えてくれることはほとんどないようです。

仕掛品を棚卸しない方法

ここまで、棚卸品を計上する方法を詳しく解説しました。

想像通り、仕掛品の棚卸は思った以上に面倒です。

できれば、仕掛品の棚卸をしたくないのではないでしょうか?

仕掛品をカウントしなくても良い方法が1つだけあります。

棚卸の時に、仕掛品を出さないように、製品として作り切ってしまうか、それとも生産に着手せず、部品・原材料のままで置いておくかのいずれかです。

これを実現するためには、生産現場の協力が不可欠です。

重要なポイントを3点お伝えします。

- 生産計画を作成して場当たり的な生産をやめる(棚卸の時点で、作り切れるような計画にする)

- 生産計画を守り、遅れが出ないようにする(遅れたら仕掛品が発生する)

- 営業・お客様の調整(棚卸の日や直後などの出荷要請が出ないようにする)

生産計画の立て方がキモになります。

仕掛品の計上の方がシステムの設定や日々の管理が面倒なところがありますので、生産計画を調整して棚卸の差異に仕掛品を残さない方が楽かもしれません。

仕掛品を正しく計上、原価管理ができるようになりたい

次のようなお悩みはありませんか?

- 仕掛品が棚卸資産として計上できていない

- 原価管理ができるシステムを入れたが運用できていない

- 自社の製品原価を正しく予測できるようにしたい

- 正しく仕掛品を計上して本当の利益が知りたい

在庫管理110番にお気軽にお問い合わせください。在庫管理アドバイザーがあなたのお悩みにお答えします。

実務経験豊富なアドバイザーがアドバイスします!

- ▶︎製造業の適正在庫|計算式と業種別の目安、仕掛品を減らす5つの方法製造業ならではの「適正在庫」の考え方と、業種別の目安となる計算式を詳しく解説します。さらに、利益を圧迫する「仕掛品」を減らすための5つの具体策も紹介します。

- ▶︎製造業で「在庫削減」をする9つの方法欠品リスクを避けながら、安全かつ確実に在庫を減らすための「9つのアプローチ」を徹底解説します。ABC分析から発注点管理、リードタイムの短縮まで、現場ですぐに活かせるノウハウが満載です。

- ▶︎5S活動で工場のムダをなくす!効果的な進め方と成功事例全ての在庫管理の土台となる「5S活動」について、赤札作戦や3定(定位・定品・定量)といった実践的な進め方を解説します。実際の成功事例も交えて紹介します。

- ▶︎7つのムダを削減するためには?製造業の事例と対策を解説!最悪とされる「作りすぎのムダ」をはじめ、利益を削る「7つのムダ」を特定します。それぞれの定義と現場で発生する原因を整理し、排除するための対策を解説します。

- ▶︎製造業で在庫差異が起こりやすい本当の理由「帳簿の数字と現場の数が合わない」という悩みについて、部品表(BOM)の精度や歩留まりのバラツキなど、ズレが生じる「本当の原因」と防止策を紐解きます。

- ▶︎製造業に不可欠な在庫管理システムの選び方小売業向けとは異なる「製造業向けシステム」の必須機能(部品表・仕掛品管理など)を解説します。アナログ管理からの脱却に向け、自社の課題に合ったクラウドシステムの選び方を紹介します。