PSI管理と在庫回転日数の関係

目次

在庫回転とは?

商品在庫が効率よく売上に転換されているかどうか

を計る経営指標として在庫回転があります。

一般的には以下の二つが使われています。

- 在庫回転率

在庫回転率とは、一年間に在庫が何回転したかを示す指標です。

在庫回転率(回)= 売上高・売上原価(年間)÷ 在庫金額

在庫回転率は、主に経営者が対外発表等で使用されます。 - 在庫回転期間

在庫回転期間(在庫回転日数)とは、在庫を何日または何か月分持っているか、

または在庫をすべて消費(販売)するためにかかる期間を示す指標です。

在庫回転期間(日数) = 在庫金額 ÷ 売上高・売上原価(月次または日次)

食品などの回転の速い業界では、分母に日次売上を使い、「何日分の在庫日数」を示します。

PSI管理に在庫回転日数を指標として使う

在庫回転期間は、実務的によく活用されます。

PSI管理では在庫回転は在庫回転期間を推奨します。

なぜならば、見込み情報をベースに生産/仕入の意思決定を

または在庫の消化状況を確認するために必要になります。

PSI管理での在庫回転日数とは以下で算出します。

在庫回転日数=在庫÷翌月販売(計画/見込み/実績)×30日

なぜ、過去ではなく翌月販売(計画/見込み/実績)を指標として使うのか、

そして売上ではなく、売上原価を使うのかを解説します。

- 過去の売上高で算出:当月在庫÷前月の売上×30日

- 過去の売上原価で算出:当月在庫÷前月の売上原価×30日

- 将来の売上高で算出:当月在庫÷翌月の売上×30日

- 将来の売上原価で算出:当月在庫÷翌月の売上原価×30日

最後に30日を掛けているのは、月次の在庫回転日数を算出するためです。

在庫回転日数が最も高い月を黄色で示すと

1は3月、2は2月、3と4は1月になります。

売上原価を使う理由について

在庫を売上で割るのと、売上原価で割るのとでは約10日前後の差異が

発生します。アパレル商品は平均粗利が50~60%ですので

差異は倍になり、約20日前後となります。

売上を使うと、回転日数が良くなったように錯覚してしまいます。

従って、1と3の在庫回転を売上で割ることは不適切と言えます。

在庫と翌月の見込みを使う理由について

では2と4の違いは何でしょうか?

今ある在庫は、過去の生産/仕入、販売の結果です。

来月の売上原価(見込み/計画)は、将来販売するための源資です。

過去の実績は分析には使えますが、意思決定のためには4が適切と言えるでしょう。

従って、PSI管理では4(将来の売上原価で算出:当月在庫÷翌月の売上原価×30日)を使います。

PSI管理で在庫回転日数を使う理由について

在庫は、P(生産/仕入)、S(売上)の結果に過ぎません。

一方、在庫回転はS(売上)とP(生産/仕入)の

二つの要素で決まります。

PSI管理では、S(売上)の状況に合わせてP(生産/仕入)

が決まりますが、生産効率(ロットや設備制約)や仕入先との契約上、

販売に完全に一致させることはできないでしょう?

商品ライフサイクル別PSI管理

商品ライフサイクルは、次の4つのサイクルをたどります。

- 導入期

- 成長期

- 成熟期

- 飽和/衰退期

PSI管理は主に導入期、成長期で使われます。

在庫管理の視点では、最も重要なのは成熟期~衰退期と言われます。

なぜならば、導入期、成長期はある程度放っておいても売れるため、

在庫回転日数は良い傾向になります。

一方で成熟期~衰退期は、生産/仕入が定期的に発生しないため、

在庫回転日数が、緩やかになってしまいとかく疎かになってしまう点にあります。

PSI管理で、在庫回転日数を指標として採用する重要さが発揮されるのは、

正にこの時期になります。

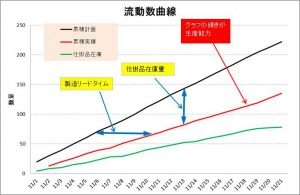

PSI管理と在庫回転日数は成熟期~衰退期で力を発揮する

上の表は、成熟期~衰退期のPSI管理の状況です。

2020年9月末の販売終了を想定したPSI管理です。

重要なのは、品切れと滞留在庫の防止です。

最後の一山を生産/仕入を実行する判断基準は在庫回転日数にあります。

PSI管理と在庫回転日数を衰退期で活用する

P(生産/仕入)が無くなると、在庫に対しての注目度が落ちる企業は多いようです。

そのまま、停滞・過剰在庫になる原因です。

現行商品、新規投入商品に集中する反動として荷動きの鈍い商品は、

営業も興味が無くなり、在庫管理担当者任せにしている企業は多いようです。

上記では、9月末の販売終了を想定した良い事例ですが、下表は悪い事例を紹介します。

販売終了の予定もなく、需要がある限り、販売を継続するケースです。

販売は下落傾向にあるため、在庫回転日数も悪化して8月末では

1年以上の在庫を抱えることになります。

PSI管理ではこの点を注目し、販売の加速し、資金繰りを改善する

ための施策が求められます。

在庫起因コストに着目する

在庫起因コストとは、在庫を持つことによって発生する費用のことです

代表的なコストとしては、物流コストに含まれる

- 保管費用

- 輸送費用

だと思います。

しかしこのほかにも、

- 金利

- 部品評価損

- 価格補償費

- 在庫処分費

- 返品費用

- 減損

が挙げられます。直接見えにくく計りにくい費用ですが、

間違いなく間接的に在庫が生み出しているコストといえます。

在庫起因コストの分析事例

アメリカのPC世界一のHP社では、900ドルのデスクトップ

のコスト構造を以下のように分析しました。

売上に占める在庫起因コストは、114.2ドル(12.7%)

で、保管費用は5ドルで在庫起因コストの4%にすぎません。

在庫回転がいかに重要であるか、この事例からも明らかです。

商品の導入期から衰退期まで在庫回転を中心に定点観測することで、

課題の早期発見、先手アクションは業界、業種に関係なく

求められます。

エクセルでPSI管理

高井先生が開発したエクセルでPSI管理ができる管理表を

無料でダウンロードできます。高価なシステムは一切不要、これでPSI管理を始めてみませんか?

高井先生の記事一覧

この記事の執筆した高井先生はCCC(キャッシュコンバージョンサイクル)

やPSI管理などに関する経験と深い知見を有しており、当サイトに数多くご寄稿いただいてます。

高井先生の他の寄稿記事一覧はこちらからご覧いただけます。

他の記事を見る

PSI管理の導入のご相談、キャッシュフローの改善ならお任せください

高井先生は実務的なキャッシュフロー管理、PSI管理のスペシャリストです。

ソニーにて多数のご経験を積まれ、実績を残されています。

欧米ではスタンダードな経営指標であるキャッシュ・コンバージョン・サイクル精通している数少ない専門家です。

運転資金がいつも厳しい、キャッシュフローが一向に良くならない、キャッシュ・コンバージョン・サイクルを経営指標として取り入れてみたいなどのご相談がありましたら、お気軽にお問い合わせください。

PSI管理に関する記事

- PSI管理とキャッシュコンバージョンサイクルの関係

- PSI管理を学ぶ方法

- PSI管理とは

- PSI管理の基本

- PSI管理を財務・経営に活かす方法

- PSI管理で適正在庫を実現するには

- 在庫回転率に関連する管理指標

- 経営に役立つ在庫回転率と在庫金額