製造業なら必ず管理しておきたい仕掛在庫。

ただ、なかなかうまく管理ができていないという会社は少なくありません。

理由としては、次のようなことが挙げられています。

- 仕掛品をどう管理していいかわからない

- 仕掛品の管理が面倒で雑になっている

仕掛品は、部品や製品に比べて、状態が常に変わっていくので、管理の難易度が格段に難しいです。

結論から言えば、仕掛品在庫をきちんと管理することは、会社にとっても現場にとってもいいことしかありません。

仕掛品在庫を適切に管理すれば、

会社経営の観点から見れば、「原価管理」ができるようになります。製品の正しい原価を知ることは、利益をきちんと得るために最も重要な経営情報です。

原価管理のために、システム導入をしている会社も多いようですが、仕掛品管理ができていない会社は、システムを入れても思ったような効果を得られません。

現場にとっては、仕掛品減らせば生産リードタイムも短くなる緊急生産や短納期対応に疲弊する必要も無くなります。

さらに、仕掛品の管理がきちんとできれば、次のようなことも実現します。

- 原材料や部品の無駄遣いが減る。

- 生産現場に「作り置き」が適切にできる。

- キャッシュフローの改善が期待できる

この記事では、仕掛品に関する全てのことを分かりやすく解説します。

具体的には、仕掛品の計算方法から実務上の管理方法、注意点を、在庫管理アドバイザーの立場からわかりやすく解説します。

- 仕掛品と製品、原材料の違いとは何か?

- 仕掛品の管理方法

- 部品表(BOM)の整備方法

- 仕掛品の適正在庫

- 仕掛品の棚卸方法

- 原価管理と原価計算の方法

在庫管理110番では、在庫管理セミナーを、よくある悩みに合わせて複数開講中です。各分野のプロが自分自身の経験に基づいて、すぐに実務で使えるノウハウをお伝えします。

また、在庫管理110番では、在庫管理アドバイザーに直接相談できる無料個別相談を実施中です。

1か月間で7名様限定です。些細なことでも構いませんので、ぜひお気軽にご相談ください。

目次

仕掛品とは何か?

仕掛品とは、製品を製造している途中のもので、組立や加工を行っている最中のものという意味で、製造業特有の在庫です。「仕掛在庫(しかけざいこ)」「仕掛け品(しかけひん)」「仕掛かり在庫(しかかりざいこ)」とも呼ばれます。

英語では、仕掛品のことを「Work in process」(WIP)と言います。

もしかすると英語の方がイメージがつきやすいかもしれません。

製造業における在庫は、仕掛品・原材料・製品の3種類です。

これらは、製造業が会社の棚卸資産として計上しなければいけない在庫です。

仕掛品金額の計算方法や管理方法を詳しく述べるうえで、まずは3つの在庫の違いを、わかりやすく説明していきます。

また仕掛品とよく似た在庫として、半製品があります。半製品の定義も見ていきましょう。

仕掛品・原材料・製品の違い

仕掛品・原材料・製品の違いを、シンプルに説明すると以下の通りになります。

- 原材料:まだ会社内で組立や加工をしていないもの

- 仕掛品:生産途中のもので次の工程に投入される

- 製品:組立や加工が完了したもの。原則それ以上手を加える必要はない

仕掛品・半製品の違い

半製品と仕掛品の違いが分かりにくい!という声をよく聞きます。

「製品を製造している途中のもの」という点では仕掛品と半製品は同じです。

次の2点の条件を満たしたとき、半製品になります。

- 製品を製造している途中のもの

- その状態でも売ることができる

簡単に言えば、仕掛品は売れない、半製品は売れるということです。

仕掛品を減らせば生産リードタイムも短くなる

生産途中のものが全て仕掛在庫になるため、

- 製造リードタイムが長ければ長いほど、仕掛品の種類と量は増える

- 一方で、製造リードタイムを短くしたければ仕掛品を減らす

ことになります。仕掛品は状態が変化していく在庫なので、管理がとても大変です。

仕掛品の現場での管理方法

仕掛品は流動的な在庫です。原材料や製品と違い、生産中に状態がどんどん変わっていくので難易度が高いです。

ここからは、現場で仕掛品を適切に管理する方法をご説明します。

仕掛品の管理に必要な項目

まず、仕掛品の管理を始めるにあたって最低限管理すべき項目です。

- 採番(品目コードと単位)

採番は在庫管理をするうえで、必ず必要になるものです。

仕掛品も原材料や製品と同じように、品目コードを採番します。

また、忘れずにつけておかなければいけないのが、「単位」です。

仕掛品を管理するということは棚卸が必要ということです。数えるためには「単位」が必ず必要です。 - 構成(部品表:BOM)

仕掛品を構成する原材料と数量を決めます。

構成は対象の仕掛品の材料原価を決める大切なものです。

構成をきちんと整えておけば、製品の材料原価(粗利)は瞬時に分かります。 - 作業時間

最後に作業時間です。対象の仕掛品の製造にかかった時間です。

開始時刻・完了時刻を計測することで製造にかかった時間を記録します。

計測方法は製造にかかる時間や量に応じてケースバイケースで決めましょう。

採番についてはこちらの記事をお役立てください。

☑【商品マスタ】在庫管理・分析に役立つ作り方とコードの採番方法

仕掛品と工程

仕掛品の作業時間を測るためには、作業の開始・完了を決めるための区切りが必要です。

その区切りとは工程の定義です。

工程とは、「ある作業のひとかたまり」です。

工程をどう区切るかが、何を仕掛品として管理するのかを決めます。

例えば、ある製品は工程A→B→Cを経て完成するとします。

この時、工程Aを完了したものが、工程Aの仕掛品ということになります。

原材料と製品は、定義する必要もなく最初から決まっています。

しかし、仕掛品には決まりが無いので自分たちで定義しなければいけません。

工程をどう設定するかが、仕掛品の管理の決め手になります。

仕掛品の管理項目は、「採番・部品表・作業時間」の3点です。

しかし、その前に工程を定義しなければいけません。

工程の定義の仕方によっては、仕掛品の管理がシンプルにも複雑にもなります。慎重に設定しましょう。

仕掛品と生産指示

工程と関係の深いのが生産指示です。

工程と仕掛品の構成の情報を利用すれば、工程に原材料を供給したり、使用する原材料を指定する生産指示としても活用できます。作業の標準化、外段取り、ピッキング指示など活用できます。

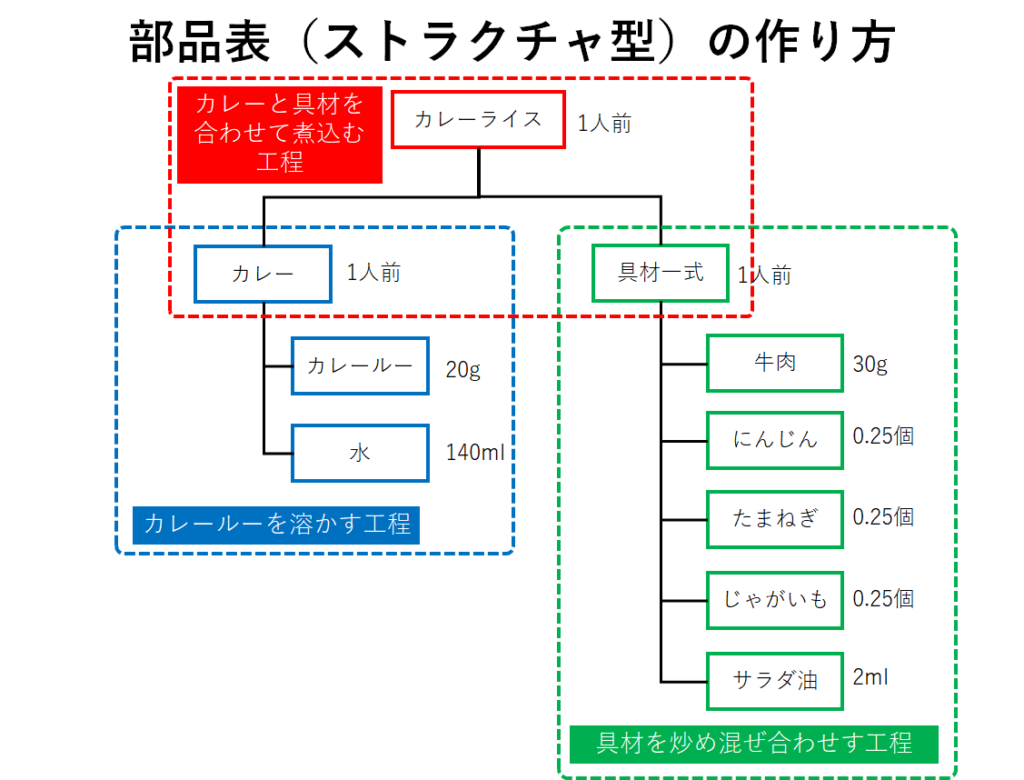

部品表(BOM)の整備

工程で完成した仕掛品は、仕掛品の在庫を計上するだけではなく、使用した原材料・部品を出庫しなければいけません。

そのために必要なのが、部品表です。

部品表とは、製品がどのような部品や仕掛品から出来上がるかを示したものです。

下の図はカレーライスを作る過程を工程に分けたものです。(ちなみに、下記のようなツリー型の部品表をストラクチャ型部品表と言います)

工程が複数ある場合は、階層化します。

例えば、カレーを作るためには、カレールーと水を混ぜ合わせる工程が必要になります。

部品表の詳しい解説と作り方はこちらのページでご覧ください。

部品表の管理はエクセルだけでは難しい

部品表の管理(原価管理)をエクセルだけで実現しようとするのは中々難しいです。

基本的には、部品表が管理できるシステムの導入がおすすめです。ただ、システムの導入だけではうまくいきません。

部品表を整備するだけではなく、メンテナンスする運用方法まで決まっていないと部品表管理は機能しません。

実際に、在庫管理110番にもシステムを導入したが部品表の運用がうまくいかない・・・というご相談が多いです。

システム屋は、部品表のことと、仕組みは知っていますが、実際に部品表を自分自身で運用管理した経験が無いため、実務イメージが

つきません。部品表の運用管理に関して、実務面のアドバイスが欲しい・・・という場合はぜひお気軽にご相談ください。

仕掛品の管理方法と原価管理について相談したい

仕掛品の適正在庫の決め方

適正在庫は会社にとって永遠の課題であり願望です。

原材料や製品に適正在庫があるように、仕掛品にも適正在庫を決めて、維持管理する必要があります。

特に、完成まで長い時間がかかる機械類の生産を行っている製造業では、仕掛品の適正在庫管理が、「会社全体の在庫削減」「リードタイム削減」のキーポイントになります。

まず、知っておかなければいけないのは、仕掛品1個を製造するのリードタイム(タクトタイム=工程の長さ)です。これが基準になります。

設定したリードタイムに収まっているかどうかを在庫回転日数を応用することで適正かどうかを測ることができます。たとえば1か月間で測定する場合は、次の3点から計算します。

- 開始時点の仕掛在庫数

- 1か月間に完成した仕掛品の数

- 1か月後の仕掛在庫数

ここに設定したリードタイム(タクトタイム)と算出した適正在庫に大きな乖離があれば、その工程で行われている作業に問題ありとみなせます。

仕掛品は、少なすぎてもダメ、作りすぎてもダメです。

なぜかというと、仕掛品は、次の工程を始めるために必要なものだからです。

少なすぎれば、次の工程がスタートできません。

多すぎれば、次の工程が消化しきれずに仕掛品の山ができます。

その意味で、仕掛品の適正在庫は計画通りであることといえるかもしれません。

仕掛品の適正在庫を設定することも可能です。

詳しくは、適正在庫をご覧ください。

仕掛品在庫の管理に役立つ流動数曲線

仕掛品の適正在庫量の維持に便利なのが、流動数曲線です。

特別なシステムは不要で、エクセルがあれば作成可能です。

仕掛品の量と製造リードタイムをグラフ上で見ることができます。

流動数曲線だけで、次の3つが一目でわかります。

- 製造リードタイム

- 仕掛品の在庫量

- 生産能力数

を一目で確認できるとても便利なグラフです。

流動数曲線についてはこちらをご覧ください。

➽流動数曲線の作り方と使い方

仕掛品在庫の棚卸方法

棚卸は会社の資産状態を知るうえで大切な作業です。

期末に「作りかけ」のものがあれば資産なので棚卸が必要です。

しかし、中小企業は仕掛品のきちんと棚卸をやれているところが少ないです。

現場でやっている方法は、

- 仕掛品として数えず、製品としてまたは原材料として棚卸をしたりしている。

- 仕掛品は数えていない。

- 適当に計上している。

1の場合は、資産の過大・過小評価になりますし、2の場合は、資産隠しとみられても仕方ありません。

会社の実態が見えないことも大きな問題です。

仕掛品を管理することを一日でも早く始めましょう。

仕掛品を棚卸するためには、仕掛品の管理項目でご紹介したように、次の2つが必要です。

- 品番の設定

- 工程の設定

「仕掛品を棚卸資産として正しく計上するための管理方法」で手順を紹介しています。

また、仕掛品を原価として正しく評価するためには、少なくとも次の2点が必要です。

- 構成(BOM)の設定

- 開始・完了入力

BOMを設定することで、材料の原価が分かります。

開始・完了を集計することで作業の原価(作業時間)が分かります。

つまり、仕掛品の正しい棚卸ができるようになれば、自動的に製品の原価計算ができるようになるというわけです。

以下の記事もあわせてご覧ください。

☑仕掛品を適切に管理するには?棚卸での仕訳・売上原価の求め方を解説

原価管理の方法

製造業の皆様が一番頭を悩ませているのが原価管理ではないでしょうか?

原価管理システムは、巷にたくさんあふれています。

システムを入れれば、原価管理ができますよ・・・。という営業も多く受けるのではないでしょうか?

しかし、飛びつくのは少し待ってください。

システム屋のいう「できる」は、システムが要求することをきちんと設定し、運用・メンテナンスすることが前提です。残念ながら私の見る限り、原価管理システムをうまく使いこなしている企業は少ないように思います。

ここまでご説明してきたことをまずは、実践・整備してください。

原価管理を始める手順

原価管理をはじめるためのまず初期設定の手順は、次の通りです。

- 工程を決める

- 仕掛品を決める

- 採番する

- 構成を決める

初期設定ができたら、実際の運用です。

運用は、現場での開始と完了の記録がメインです。

通常業務内で現場で作業をしている人に、開始時刻と完了時刻を記録してもらわなければいけません。

運用面の最も大きなハードルです。

記録の方法としては作業日報に開始・完了時刻を記録してもらう方法やバーコード付きの指示書を発行して、開始・完了を読み取ってもらう方法があります。

管理者や事務所にいる人からすれば、記録をとるのは一見簡単な作業に見えますが、現場にいる人にとっては、面倒で煩わしいのです。

経験上この作業は「そんな時間は無駄だ!」と反発を受けて、きちんと最初はやってもらえない可能性が高いので、トライ&エラーを繰り返しながら強い意志をもって地道に定着させていきます。

ライン作業などでは、センサーなどを使って、自動で完成数を取得できる仕組みの構築も視野に入れると良いでしょう。

最後にメンテナンスです。

主にメンテナンスは仕掛品の構成です。

構成が設計変更などによって、製品の構成品が変わることがあるでしょう。

製品の構成品が変わるということは仕掛品の構成も変えなければいけません。

仕掛品の原価計算

仕掛品金額の計算をするためには、大きく分けて次の2つの費用を知っておく必要があります。

- 直接製造費(仕掛品に含まれている原材料、組立・加工した人の作業費)

製品に直接かかったことが計算などで分かる費用 - 製造間接費(事務員などの人件費、水道光熱費、間接材)

どの製品にいくらかかったのかが分かりにくい費用

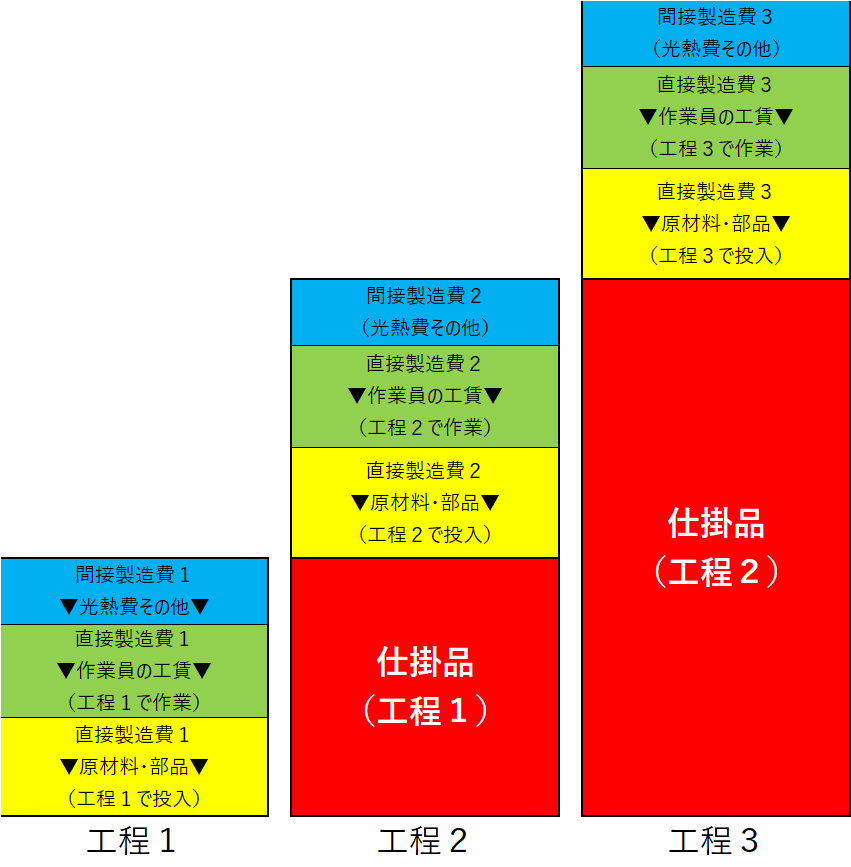

仕掛品の原価のイメージは次のようになります。

工程に投入・使用したリソース(原材料や作業員の時間、経費)が仕掛品として計上する対象です。

工程2では、工程1でできた仕掛品に加えて工程2で投入・使用したリソースも加えます。

仕掛品の原価になる3つの構成要素の計上方法は、

- 直接製造費(作業員の工賃・外注費)・・・作業時間・外注費で計上可能

- 直接製造費(原材料・部品)・・・後述する部品表で計上可能

- 間接製造費(経費や間接人員の給与)・・・各工程にどれだけかかっているかが難しい場合の方が多い

間接製造費は直接計算するのが難しいことの方が多いので、予定配賦が便利です。

予定配賦(製造間接費)の計算方法

まずは、製造間接費から説明します。

製造間接費は、直接計算が難しいので予定配賦を利用するのが便利です。

予定配賦を計算するためにまず予定配賦率を計算します。

計算式は、次の通りです。

一定期間の製造間接費の予定額(製造間接費の予算額)÷ 同期間の予定配賦基準の合計数値(基準操業度))

予定配賦率に実際の配賦基準(各製品ごとの作業時間など)をかけたものが予定配賦額になります。一つ計算例を作りました。

例)

製造間接費の予算額を2,000,000円とします。

そして、基準操業度を100,000時間とすると

予定配賦率は、2,000,000円 ÷ 100,000時間 ≒20円/時

になります。

そして、実際操業度(実際にかかった時間)をかけると、予定配賦額が決まります。仮に、上記の例で、実際操業度が80,000時間だったとすると、

予定配賦額=20円/時× 80000時間 =1,600,000円

となります。予定配賦額が分かると、便利なことがもう一つあります。

それは、実際に掛かった費用との差異の分析ができることです。

先ほどの場合、予定配賦額は1,600,000円でしたが、実際の間接費を集計してみると、1,800,000円だったとします。

この場合、200,000円が何らかの原因によって余分に発生したということになります。

例えば、

- 想定した時間よりも間接部門の残業があった

- 水道光熱費を使いすぎていた

- 間接材を無駄遣いしていた

などです。

予定配賦については、顧問税理士にご相談ください。

弊社では実務的な仕掛品の算出・管理方法をお伝えします。

仕掛品の金額を決めるためには、予定配賦(間接費の振り分け)と材料(仕掛品に含まれている材料など)の他に時間が必要です。

仕掛品の直接製造費(作業員の時間)の計測・計上方法

次は直接製造費(作業員の作業時間)についてご説明します。

仕掛品を作るのに、どれくらいの時間がかかったかということです。

先ほど説明した間接製造費の予定配賦額を決定するためにも、また、実際の製造に携わった人の直接製造費(特に人件費)の計算にも必要だからです。

時間の計測は、大きく分けて2つの計測方法があります。

- かかった時間を直接計測する

仕掛品を作り始めてから、作り終えるまでの時間を計測する方法です。作業の開始時刻と完了時刻を計測することで、かかった時間を計測します。 - ある一定時間の製造数を記録する

大量製造するものなどは、1つ1つの時間を計測して記録することはかえって手間になります。そこで、一定時間内に製造数で1個当たりの時間を出します。例えば、1時間(60分)に、600個作ったのであれば、1個当たりの作業時間は10分と推定できます。

仕掛品・原価管理のご相談ならお任せください

適切な仕掛品の管理で、見込の立つ経営と安定した経営を実現しませんか?

原価管理ができるようになると製品の原価が分かるようになるので、利益率や改善を進められます。また、生産計画上でも利益の見通しが立てられるようになるので、経営の安定や次の一手への布石も打ちやすくなります。

【無料】在庫管理アドバイザーに直接相談する

在庫管理110番では、無料相談を受け付けています。

これでスムーズに改善を進めた人もたくさんいます。

仕掛品の管理、構成の作り方、システム構築について相談が可能です。実務的観点から、仕組みの構築や管理手法をアドバイスさせていただきます。初回相談は無料です。お気軽にお問合せください。

ただし、1カ月7名様までで予約制です。

気になったら、ご連絡をください。

- ▶︎製造業の適正在庫|計算式と業種別の目安、仕掛品を減らす5つの方法製造業ならではの「適正在庫」の考え方と、業種別の目安となる計算式を詳しく解説します。さらに、利益を圧迫する「仕掛品」を減らすための5つの具体策も紹介します。

- ▶︎製造業で「在庫削減」をする9つの方法欠品リスクを避けながら、安全かつ確実に在庫を減らすための「9つのアプローチ」を徹底解説します。ABC分析から発注点管理、リードタイムの短縮まで、現場ですぐに活かせるノウハウが満載です。

- ▶︎5S活動で工場のムダをなくす!効果的な進め方と成功事例全ての在庫管理の土台となる「5S活動」について、赤札作戦や3定(定位・定品・定量)といった実践的な進め方を解説します。実際の成功事例も交えて紹介します。

- ▶︎7つのムダを削減するためには?製造業の事例と対策を解説!最悪とされる「作りすぎのムダ」をはじめ、利益を削る「7つのムダ」を特定します。それぞれの定義と現場で発生する原因を整理し、排除するための対策を解説します。

- ▶︎製造業で在庫差異が起こりやすい本当の理由「帳簿の数字と現場の数が合わない」という悩みについて、部品表(BOM)の精度や歩留まりのバラツキなど、ズレが生じる「本当の原因」と防止策を紐解きます。

- ▶︎製造業に不可欠な在庫管理システムの選び方小売業向けとは異なる「製造業向けシステム」の必須機能(部品表・仕掛品管理など)を解説します。アナログ管理からの脱却に向け、自社の課題に合ったクラウドシステムの選び方を紹介します。