「在庫ロスとは何か」

「どのように削減していくべきなのか」

在庫ロスは複雑な要因が絡み合い起こるもので、解決の糸口が見つかりづらいがゆえに、その改善方法に頭を悩ませている生産・管理部門の担当者の方も少なくありません。

そもそも在庫ロスとは、過剰在庫による廃棄や値引き、欠品による販売機会損失など、本来得られるはずだった売上や利益を失うことを指します。

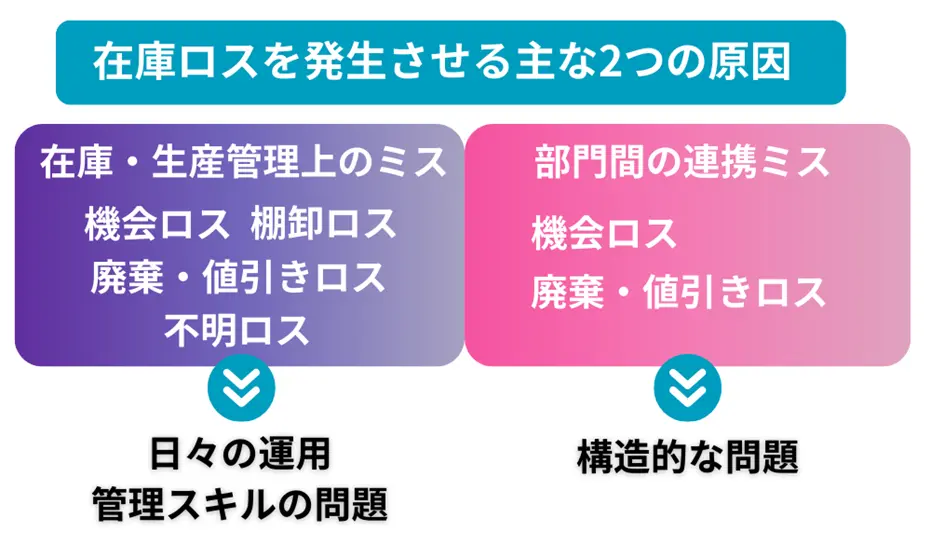

そして主に下記2つが原因で、発生します。

- 在庫・生産管理上の管理的なミス

- 部門間の連携不足による構造的な問題

生産・管理部門だけが責任を問われがちな在庫ロスですが、実際は他部署との連携が原因で発生している場合もあるのです。

また、単に「在庫が多い・少ない」という問題だけではなく、経営に深刻な影響を与える損失であると、認識を改める必要があります。

そこで本記事では、下記のように在庫ロスに関して網羅的にお伝えします。

- 在庫ロスを引き起こす 2 つの原因

- 在庫ロスが経営に与える深刻な影響

- 在庫ロス 4 種類とその発生原因

- 原因別の対策

- 在庫ロス削減に成功した事例

最後まで読めば、在庫ロス削減を全社の共通課題として認識し、ロス改善に取り組めるでしょう。

それでは、早速在庫ロスの基礎知識から解説していきます。

在庫ロスとは?

在庫ロスとは、本来得られるはずだった売上や利益を逃すことです。

在庫が原因で発生する経営的な損失全般を指します。

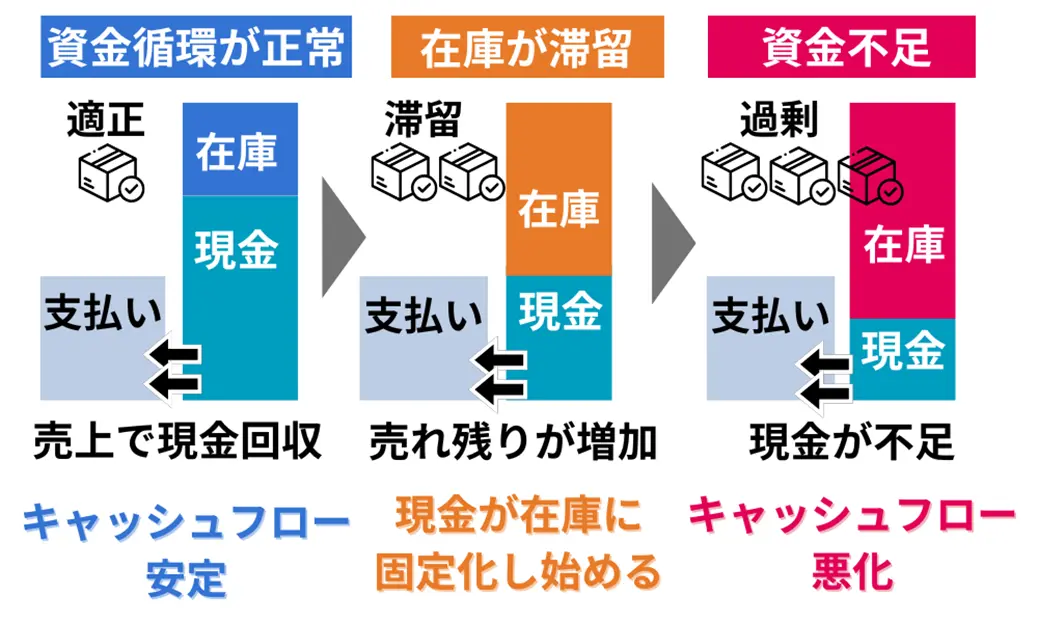

売れない在庫は、いわば「眠っているお金」です。

在庫は、会計上は「資産」に分類されますが、売れなければ金銭的価値を生みません。

一方で、売れるべき需要があるときに肝心の在庫がなければ、販売機会を失い損失となります。

具体的な在庫ロスには、下記の4種類があります。

- 機会ロス:欠品によるもの

- 廃棄・値引きロス:過剰在庫によるもの

- 棚卸ロス(棚卸差異)

- 不明ロス:紛失や不正などによるもの

一方で、在庫ロスは在庫・生産管理上のミスだけではなく、部門間の連携ミスによっても発生します。

営業・生産・管理・販売、それぞれが独自の意思決定をすることで、在庫水準の判断にズレが生じ、過剰在庫や欠品につながるからです。

つまり在庫ロスとは、在庫が多くても少なくても発生する、全社的に取り組むべき経営的な損失と言えるのです。

在庫ロスは経営を圧迫するデメリットが多い

在庫ロスは、単に在庫が多い、少ないといった数量の問題ではありません。

キャッシュフローを悪化させ、放置していると倒産リスクもある経営に影響を与える損失でもあります。

例えば、次のような経営的デメリットがあります。

- コストが増大する

- 企業のブランド価値や社会的信用を損なう

- 資金が固定化し投資や支払いに必要な資金が不足する

- 資金調達が困難になる

以下で、これらのデメリットを一つひとつ解説します。

コストが増大する

積み上がった在庫は、コストが膨大にかかります。在庫を多く抱えれば抱えるほど、維持・管理コストが増えていくからです。

在庫が原因のコストには、次のような種類があります。

| 【在庫起因コストの例】 | |

|---|---|

| 保管コスト |

|

| 管理コスト | 主に人件費

|

| セキュリティコスト | 防犯設備や監視カメラなど |

| 廃棄コスト (廃棄損・評価損) | 売れない在庫の廃棄にかかるコスト |

| 運送コスト | 横持ち(倉庫間移動)が増えることによって増える |

業種によって差はあるものの、一般的な在庫コストは、上記の在庫起因を全部含めて、在庫金額の15〜20%程度が目安だと言われています。

参考

実際に下記にて、在庫がコストに与える影響をシミュレーションしてみましょう。

【在庫コストのシミュレーション】

| 在庫金額 | 在庫コスト |

|---|---|

| 1,000 万円 | 200 万円 |

| 1,200 万円 | 240 万円 |

| 1,500 万円 | 300 万円 |

| 2,000 万円 | 400 万円 |

※在庫コスト率:年間20%で計算

在庫が2倍になると、在庫コストも2倍に増えていることがわかります。

つまり、売上にならないまま在庫が積み上がると、キャッシュは増えないまま、利益が削られていきます。

在庫は売れない商品というだけでなく、持っているだけで余計なコストを発生させるのです。

企業のブランド価値や社会的信用を損なう

大量の廃棄処分や食品ロスは、利益を圧迫するだけでなく、企業の社会的信用を損なう可能性があります。

なぜなら、現代ではサステナビリティが重要視され、環境に配慮した企業運営が求められるためです。

- 投資家に対する調査結果

実際に、サステナビリティに関する取り組みを「投資の重要な判断材料とする」と答えた投資家の割合は、7割以上にのぼるという調査結果もあります。 - 消費者に対する調査結果

消費者調査でも、企業や団体のサステナビリティに関する宣言や取り組みについて、「知りたいと思う」と答えた人は過半数(53.0%)でした。

出典:電通 第13回カーボンユートラルに関する生活者調査

そのため下記のような大量の廃棄は、SDGsの観点からも問題視され、企業としての信頼性が問われます。

大量廃棄の例

- スーパー、小売り

食料品の賞味期限による値引きや廃棄が行われる - アパレル

大量に売れ残った衣類の値引きと廃棄が繰り返されている

在庫ロスは、会計上の損失で済むものではありません。

投資家からの評価を下げ、資金調達に影響するだけでなく、消費者側にとっても、ブランドイメージや社会的信用の損失につながります。

資金が固定化し投資や支払いに必要な資金が不足する

在庫が売れないまま滞留すると、資金が固定化します。

そうすると、新商品の開発や新事業へ投資するための資金が足りなくなります。

商品が売れて初めてお金が戻ってきます。

ですが売れない間は、在庫という形で、仕入れや生産に投じたお金を回収できていない状態だからです。

例えば、売れ残り商品が倉庫に積み上がっている、その間にも、次のような支払いは待ってくれません。

資金繰りが悪化していくプロセス

- 仕入れ代金や税金の支払い期限が迫る

- 人件費、家賃などの固定費は出ていく

- 次の仕入れや生産のための資金が必要になる

在庫の滞留は、会社の資金を圧迫し、資金繰りを悪化させます。

その結果、新商品や新事業への投資だけでなく、日々の支払いさえも困難になり、経営の自由度も奪われていくのです。

資金調達が困難になる

在庫を抱えすぎると、銀行からの評価が下がり、いざというときの資金調達が困難になる場合もあります。

なぜなら、銀行が融資の際に最も重要視するのは、返済に使えるお金があるかどうかという点だからです。

例えば、在庫が多いことで帳簿上では利益が出ていても、実際には手元の現金が不足していることがあります。

このような状態で銀行へ追加融資を申し込んだ場合、次のような評価をされる可能性があります。

キャッシュフローが悪い会社への銀行からの評価

- 利益は出ているが現金は回収できていない

- 返済能力を疑われ、融資の審査が厳しくなる

- 最悪の場合、融資を断られる、金利を引き上げられる

帳簿上の利益はあっても、現金がなければ銀行から評価は得られません。

過剰在庫は、会社の資金調達を困難にさせる危険性を持っています。

在庫ロスを引き起こす主な原因

在庫ロスの重大さを理解できたところで、次は在庫ロスの原因に触れていきましょう。

在庫ロスは主に4つの種類があり、その原因は単純な在庫管理上のミスと、部門間の連携ミスの2つに分けられます。

| 【在庫ロスを引き起こす原因】 | ||

|---|---|---|

| 在庫・生産管理上のミス | 連携ミス | |

| 機会ロス | 〇 | 〇 |

| 廃棄ロス・値引きロス | 〇 | 〇 |

| 棚卸ロス | 〇 | △ |

| 不明ロス | 〇 | - |

在庫ロスは単純に在庫の数が多い・少ないという問題ではなく、管理の仕組みや各部門の意思決定のズレなど、複数の要因が関わっています。

以下で、一つひとつ見ていきましょう。

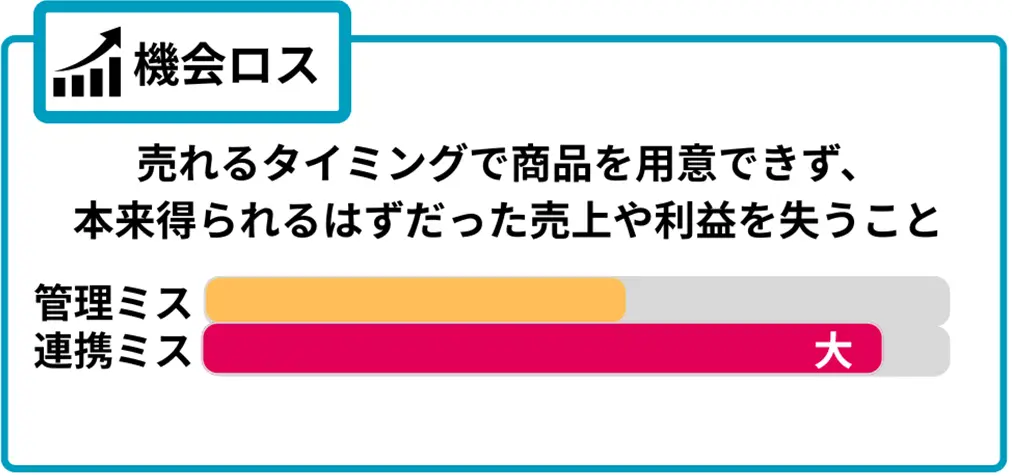

機会ロス

機会ロスは、売れるタイミングで商品を用意できず、本来得られるはずだった売上や利益を逃すことです。

欠品が続いた場合、顧客の信頼を損ない、経営判断にも大きく影響するロスと言えます。

機会ロスが発生する原因には、管理上のミスと連携ミスの2つがありますが、部門間の連携不足によるものが多く、影響も大きくなりがちです。

それぞれ解説していきます。

在庫・生産管理上のミス

在庫・生産管理上のミスは、機会ロスの原因のひとつです。

なぜなら、需要や安全在庫を少なく見積りすぎると、売れる数を確保できなくなるからです。

担当者も欠品しないよう努力しているにも関わらず、無意識に在庫を少なく見積もってしまうことがあります。

例えば、次のようなパターンです。

- 勘や経験則で発注

感覚的に発注量を決めているため、実際の需要と乖離が出やすい - 直近のデータだけで判断

想定外のイベントが発生した場合、急な需要増加に対応できず機会を逸する - 過剰在庫への不安による発注

過剰在庫を防ごうと安全在庫の水準を下回り、欠品を招く - アップデートされないままの需要予測 市場のトレンドや販売環境の変化に目を向けず、古い予測で発注量を決定している

このような管理上の判断ミスが積み重なって、機会ロスに直結します。

部門間の連携ミス

機会ロスの多くは、在庫情報や需要情報が部門間で共有されていないといった連携ミスで生じます。

なぜなら、現場で起きている需要の変化を生産・仕入れ部門に共有されないと、販売機会を逸し、欠品につながるからです。

各部門がそれぞれの目標だけを追求していると、次のような事態が起こります。

- 営業

仕入れ効率を優先し、まとめ買い - 生産

当初の計画数のまま作り続ける - 販売

店頭での需要の変化を共有しない - 倉庫管理

倉庫にある在庫だけを把握、管理現場の売れ行きや在庫状況を知らない

こうした部門間の情報が途絶えていると、販売促進策や生産調整、仕入れ調整といった対応が後回しになります。

構造的な問題によって、売りたいのに肝心の商品がないといった機会ロスが発生するのです。

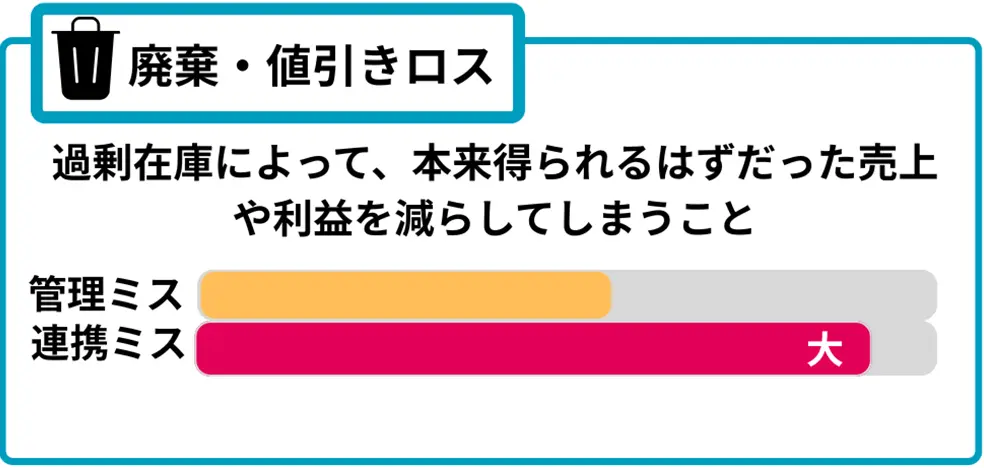

廃棄ロス・値引きロス

廃棄ロスや値引きロスは、過剰在庫によって本来得られるはずだった売上や利益をダイレクトに減らしてしまう損失です。

機会ロス同様に2つの原因が関わりますが、特に判断基準が共有されていないことによる部門間の連携ミスが大きく影響します。

それぞれ解説します。

在庫・生産管理上のミス

廃棄ロス・値引きロスは「在庫を過剰に保有する」ことで発生します。

在庫管理上、需要を実際より多く見積もったり、欠品を警戒し在庫が増えたりした結果、販売期間内に売り切れないことが主な原因です。

例えば、以下のパターンが考えられます。

- 前年実績による過信

前年好調だった商品を「今年も売れるだろう」と強気の予測

多めに発注した結果、実際には需要は伸びず過剰在庫となる - 機会ロスを過度に不安視

欠品を恐れ安全在庫の設定を高くしすぎて廃棄や値引きに至る

このように、廃棄・値引きロスには、需要を多く見積もりすぎる・安全在庫の設定を見誤るなど、「在庫計画そのもの」が影響しています。

部門間の連携ミス

廃棄ロス・値引きロスの多くは、部門をまたいで統一された判断基準がないことで発生します。

なぜなら、各部門がそれぞれの目標達成のためにバラバラの方向を向いて動いていると、会社全体では過剰在庫につながるからです。

例えば、

- 営業

仕入れ単価の引き下げを優先し、大量に安く仕入れ - 生産

生産効率を優先して大量生産 - 販売

欠品を恐れて多めに在庫を持つ

- 営業

それぞれは合理的な判断ですが、会社全体にとっては過剰在庫を生む構造になっています。

つまり、廃棄・値引きロスの本質的な原因は、需要予測が甘いことではなく、部門間で在庫水準や利益に目標に対する判断基準がそろっていないことが原因です。

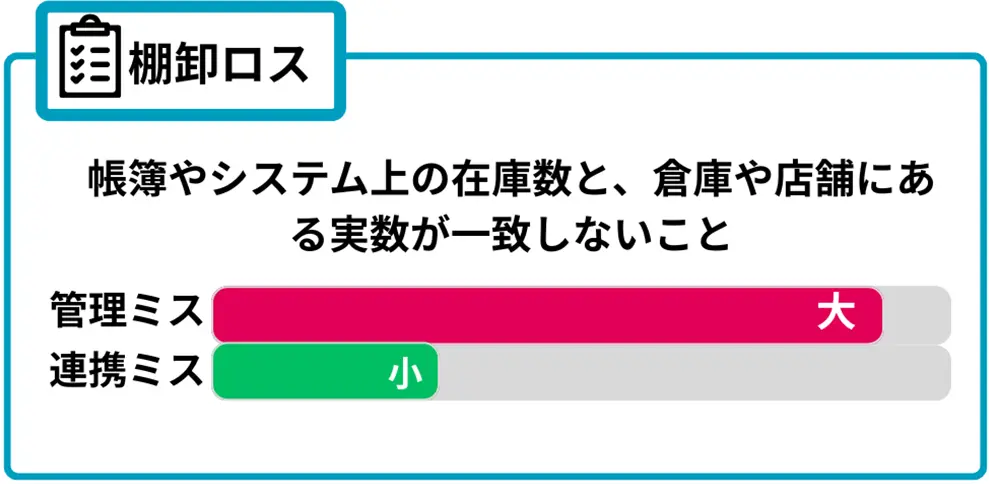

棚卸ロス

棚卸ロス(棚卸差異)とは、帳簿やシステム上の在庫数と、倉庫や店舗にある実数が一致しない状態を指します。

棚卸ロスは、主に在庫管理の記録ルールや運用手順など、オペレーションがうまく機能していないために発生します。

以下で、棚卸ロスを発生させる原因を詳しく解説します。

在庫・生産管理上のミス

在庫管理の運用ルールに不備があると、棚卸ロスのリスクが高くなります。

なぜなら、入出庫記録の記載漏れなど、管理ルールが徹底されてない場合、帳簿上の在庫数量と実数に差異が生じるからです。

つまり棚卸時以外の、日々の管理業務からもミスは生じています。

例えば、次のようなミスです。

- 出荷時にシステムへ出庫記録を忘れる

- 入庫数量の確認ミスで、間違った数量を記録する

- 返品や廃棄処理を記録していない

- 担当者の引継ぎが甘く、処理が二重登録もしくは未登録になる

- 手書き、手入力による転記ミスで、伝票とシステムが一致しない

- 棚卸時のカウントミス

- 複数の保管場所に分かれている場合に、一部を数え忘れる

- 棚卸中に入出庫が発生、記録とズレる

- カウント結果をシステムに入力する際に数を間違える

このように、日々の記録や処理といった基本的な在庫管理の運用ルールがしっかり守られていないことが、棚卸ロスの主な原因です。

部門間の連携ミス

影響度は小さいですが、部門間の連携ミスも棚卸ロスを発生させる要因のひとつです。

なぜなら、在庫の移動や廃棄、返品といった処理があった際に、その情報が関連部署に性格に報告、共有されなければ、帳簿やシステムの数量が更新されないこともあるからです。

例えば、次のような連携不足が考えられます。

- 営業

サンプルとして無償提供したことを在庫管理部門に伝えていない - 管理

在庫を店舗間移動した場合に、双方できちんと出庫・入庫処理をしていない - 生産

製造現場で部品を使用したのに、在庫・生産管理部門に連絡されていない

つまり、在庫情報が部門間で共有されていないと、帳簿と実数の差異が少しずつ広がり、棚卸ロスにつながります。

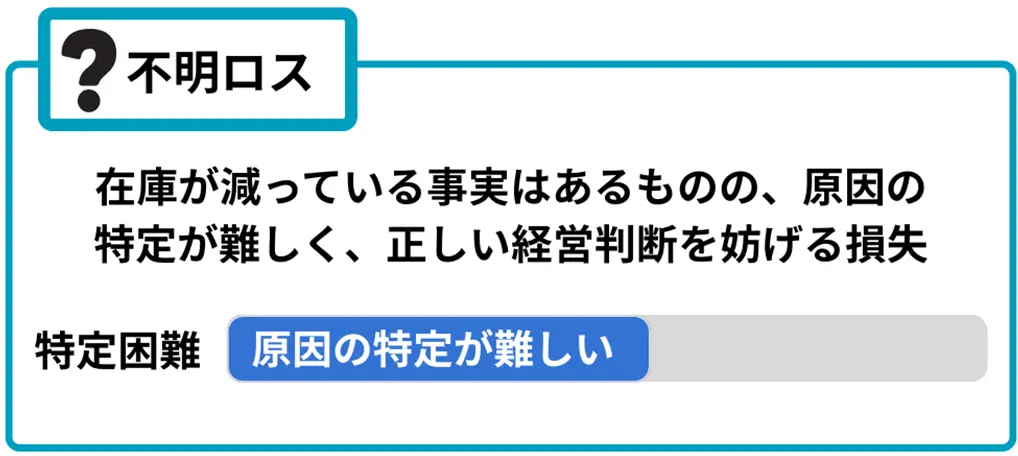

不明ロス:在庫・生産管理上の問題から生み出されるミス

在庫が減っている事実はあるものの、原因の特定が難しいものを不明ロスと言います。

このロスの問題は、在庫が売上に変換されるわけでもなく、何も生まないまま損失として計上されることです。

原因が特定できないため、対策も打てません。

結局同じ損失が繰り返されるリスクがあり、経営上も悪循環です。

不明ロスが発生する場合、次のような可能性が考えられます。

| 【不明ロスに繋がりやすい考えられる要因】 | |

|---|---|

| 可能性の高い要因 | 詳細 |

| 不正・盗難 | 日常的に、在庫管理上の粗雑さがある 例)

|

| 紛失・破損 | 保管、取り扱いに関する明確なルールがない 例) 在庫の置き方や取り扱い方が「なんとなく」レベルになっている |

不明ロスは、たまたま起きているわけではありません。

日ごろから在庫管理ルールや業務フローに構造的な問題があり、その中でミスや差異、不正などが発生しやすい状態になっています。

さらに、履歴や記録が不足しているため、ロスの原因を特定することが難しいのです。

高額や売れ筋の商品ほど、不明ロスによる売上や利益への影響が大きくなります。

何よりも原因がわからないため、金額以上に正しい経営判断を妨げる厄介なロスです。

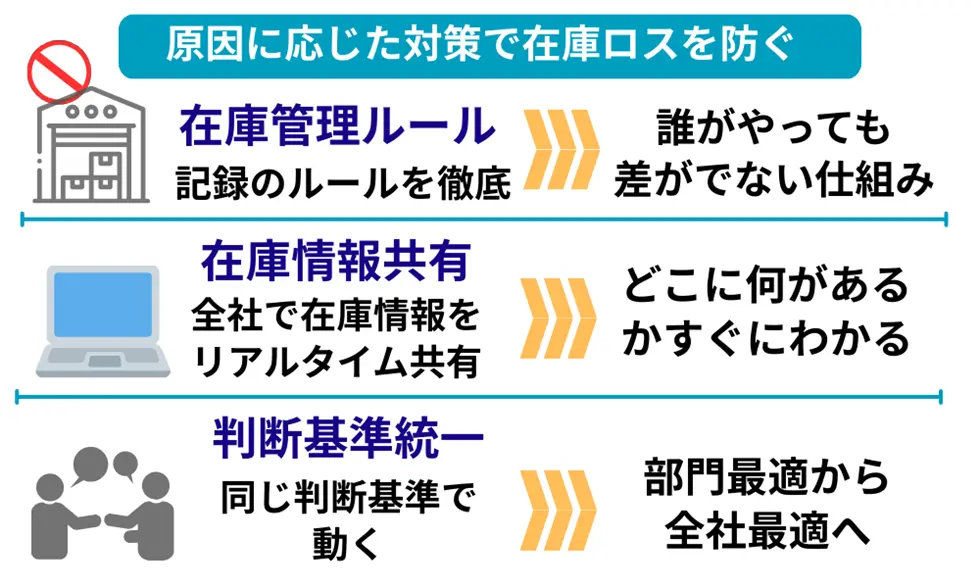

在庫ロスを削減するための原因ごとの対策

在庫ロスを削減するためには、自社の在庫ロスは何が原因で起きているのかを特定し、原因に応じた在庫ロスの防止策を講じることが重要です。

在庫ロスは種類ごとに発生原因が異なるため、同じ対策をしていては期待する効果が得られません。優先するべき対策が異なります。

以下の表で、在庫ロス別に対策の優先度をまとめました。

| 【在庫ロス別・対策優先度】 | ||||

|---|---|---|---|---|

| 対策(1) 在庫管理ルールを整える | 対策(2) 部門をまたいで在庫情報を共有する | 対策(3) 各部門が同じ判断基準で適正在庫を維持する | ||

| 機会ロス | 在庫・管理上のミス | 〇 | ||

| 連携ミス | ◎ | |||

| 廃棄ロス・値引きロス | 在庫・管理上のミス | 〇 | ||

| 連携ミス | ◎ | |||

| 棚卸ロス | 在庫・管理上のミス | ◎ | △ | |

| 不明ロス | 特定が難しい | ◎ | ||

※◎:最優先 〇:重要 △:補助的に実行

すべてのロスに対して同じ対策を打つのではなく、それぞれどこを優先して対策するかがポイントです。

原因に応じた対策をすることで、勘や経験に頼らない在庫管理へ近づいていきます。

早速、見ていきましょう。

在庫ロス削減の対策後は、効果検証が必要です。対策しても、数字で検証しなければその効果もわかりません。

効果検証で特に重要なのが、次の 3つの指標です。

- 在庫ロス率

- 在庫回転率

- 棚卸差異率

あわせて、次の補助的な指標もロスが発生する原因の把握に役立ちます。

- 欠品率

- 廃棄率

- 発注リードタイム

数値に基づいて管理することが、勘や経験に頼らない在庫管理の土台になります。

在庫管理ルールを整える

主に生産・在庫管理上のミスを防ぐには、基本的な在庫管理や棚卸のルールを作成し、現場で確実に運用できる仕組みを作ることが大切です。 なぜなら、棚卸ロスや不明ロスの多くは、

- 入出庫の記録漏れ

- 棚卸作業の人によるバラツキ

- 在庫定義のズレ

といった日々の管理の甘さが原因で発生しているからです。

棚卸ロスや不明ロスを削減するためには、在庫管理ルールを整え、担当者が変わっても、同じ結果になる状態にする必要があります。

以下で、在庫管理ルールを整備するための具体策をまとめました。

何を在庫とするかを決める(在庫の定義統一)

実施目的:在庫の定義を整え、カウントする際の漏れを事前に防ぐ カウントミスは、保管状況だけではなく「在庫の定義のあいまいさ」によっても発生します。 特に、次の2つはミスが起きやすく、金銭的インパクトの高いものです。

- 現物は手元にあるが、棚卸してはいけないもの

- 現物は手元にないが、棚卸すべきもの

それぞれを踏まえて、具体策をまとめました。基本的には、全てを行うことが重要です。 特に「現物はないが棚卸対象の在庫」は、手元にないぶん忘れやすく、計上漏れのリスクもあるため【最重要】としています。

| 棚卸のポイント一覧と具体策 | |

|---|---|

| 一覧 | 詳細 |

| 【最重要】 現物が手元にない在庫の扱いを整理する | 【目的】 現物が手元にない在庫のヌケモレを防ぐ 例) <返品・修理中・輸送中の在庫>

|

| 【重要】 棚卸対象品と除外品を明確に区別する | 【目的】 除外品を誤ってカウント、棚卸対象品を見逃すなどを防ぐ (会計上処理済みでも現物があると誤カウントされやすい) 例)

|

| 【重要】 判断が変わりやすい在庫の定義を統一する | 【目的】 担当者によって棚卸対象品の判断が変わらないようにする 例) <仕掛品>

|

棚卸のカウントミスを減らす対策については、「実地棚卸の完全ガイドー目的・手順・効率化のノウハウと秘訣」で詳しくご紹介しています。

どう記録するかを決める(入出庫管理の徹底)

実施目的:在庫が動く際の記録を徹底し、差異を防ぐ

| 入出庫管理のポイントと具体策 | |

|---|---|

| 一覧 | 詳細 |

| 【最重要】 入出庫記録のタイミングを決める | 【目的】 在庫が動く際の人為的なミスを失くす

【入庫時】

|

| 【重要】 例外処理のルールを統一する | 【目的】 例外的な処理を見える化し、不正や記録漏れを防ぐ 例) 事前申請、または専用伝票を必須とするなど

|

入出庫管理の基本と処理方法について詳しく知りたい方は、下記記事をご参考ください。

参考記事:在庫管理のやり方 入庫・出庫管理と処理の基本を解説

どう数えるか(棚卸精度の向上)

実施目的:棚卸精度を上げ、差異や属人化を防ぐ

| 棚卸実行のポイント一覧と具体策 | |

|---|---|

| 一覧 | 詳細 |

| 【最重要】 棚卸の手順をマニュアル化する | 棚卸資産を正しく数えるための手順をマニュアル化する 例)

|

| 【最重要】 カウント手順をマニュアル化する | 漏れをなくすためにカウント手順をマニュアル化する 例)

|

| 【重要】 二重カウントを防ぐルール作りをする | ダブりなくカウントするためのルールを決める 例)

|

このように、会社としてのルールを統一することで、棚卸数量のズレや不正・紛失を防ぎ、確実に在庫ロスの削減につなげられます。

- 理想の水準:月 1 回

- 最低基準:3 カ月に 1 回

ここで取り上げたカウント方法のコツについて詳しく知りたい方は、下記記事をご参考ください。

参考記事:ミスの無い実地棚卸をするための3つのコツと方法

実地棚卸の完全ガイドについて詳しくは、「実地棚卸の完全ガイドー目的・手順・効率化のノウハウと秘訣」でご紹介しています。

内部不正や外部からの盗難には、防犯設備を整えることが重要です。

棚卸差異や不明ロスのなかには、管理ミスだけではなく、

- 無断持ち出し

- 内部不正

- 外部からの盗難

など、社内的な統制の甘さから引き起こされるものもあるからです。

例)

- 倉庫が常時開放され、誰でも出入りできる

- 鍵の管理者が明確でなく、施錠ルールがあいまい

- 高額商品の保管エリアに防犯カメラが設置されていない

防犯設備やチェック体制を整えることで不正や紛失を防ぎ、棚卸差異や不明ロスの発生を抑えられます。

部門をまたいで在庫情報を把握する

在庫管理を徹底していても、部門間で在庫情報が共有されていなければ、欠品や機会ロスはなくなりません。

特に在庫情報の共有不足が大きく影響する機会ロスの場合には、生産・在庫管理と部門間の連携、両面での対策が必要です。

そのためにはまず、在庫の動きを把握します。

- 現在庫数

- いつ、どのくらい増えた/減ったか、各部門の在庫状況を反映した情報

【例】

ある在庫が減った原因が、

- 出荷によるものか

- 返品によるものか

在庫の動きや在庫の「今」を知る重要性について詳しくは、「現状在庫管理:現場・事務所でやるべきことを解説」で詳しく解説しています。

これら在庫の動きを把握した上で、部門をまたいで会社全体の在庫情報として共有することで、過剰在庫や欠品といったロスの削減に近づきます。

以下の表で具体策をまとめました。

全社共通で在庫情報を共有する

実施目的:在庫の動き(増減)を踏まえ、全社で正確な在庫情報を共有し、機会ロスを防ぐ

| 全社共通で在庫情報を共有する | |

|---|---|

| 在庫の動きがわかる情報を把握する | 在庫の動きを把握する

|

| 部門間で情報を共有する | データと実在庫の情報を共有する

|

このように、在庫の動きを把握し、全社で同じ在庫情報を共有することで、連携不足が解消され、欠品や棚卸差異を削減できます。

「棚卸にかかる時間を減らしたい」

「差異をなくしたい」

こういったお悩みを抱えていらっしゃるなら、下記の棚卸改善セミナーで、具体的なノウハウをプロが伝授します。

各部門同じ判断基準で適正在庫を維持する

過剰在庫や欠品によって起こる在庫ロスを防ぐためには、営業・生産・販売が共通の判断基準で適正在庫を維持する仕組みを作ることが有効です。

最低限の備えである安全在庫に加えて、発注頻度や経済的発注量を考えながら、下記の「上限と下限の間で持つ在庫水準」を指します。

- 欠品を防ぐ下限(安全在庫)

- 過剰在庫を防ぐ上限

各部門が同じ基準で適正在庫を判断できるようになると、次のような効果が生まれます。

- 部門ごとの都合ではなく、会社全体の利益を基準に在庫水準を判断できる

- 補充や生産の優先順位を同じルールで判断できる

- 判断の迷いが減り、数字に基づいてスムーズに意思決定できる

- 在庫の滞留を防ぎ、資金の固定化を抑えられる(キャッシュフローが安定する)

「欠品も避けたいが、在庫は持ちすぎたくない」この両立を目指すには、全社共通の判断基準となる数値や指標が欠かせません。

以下に適正在庫の維持のために不可欠な指標・数値をまとめました。

基本的に全ての項目が必要で、上から順に判断していくことが重要です。

【具体策】

- 各部門同じ判断基準で適切在庫を維持する

実施目的:勘や経験・自部門にとっての最適で在庫判断するのではなく、数値に基づいて同じ順番で判断するため。

判断基準となる指標・数値

| 項目 | なぜ重要か? | 判断基準としての使い方 |

|---|---|---|

| 需要の変動 |

|

|

| 発注リードタイム |

|

|

| 安全在庫 |

| 実在庫が、

|

| 在庫を日数で管理 |

| 在庫日数を算出、リードタイムと合わせて判断 例)

|

| 在庫回転日数 |

|

|

このように、どの数字を見て判断するか、基準を統一することが対策(3)のポイントです。

会社全体としての意思決定が揃って初めて、過剰在庫や欠品リスク回避が可能になります。

ここで述べた適正在庫の判断基準となる指標・数値について詳しくは、下記記事をご参考ください。

参考記事:適正在庫の考え方とは?何ヶ月分が正解?計算の前に知る判断軸

「適正在庫が何かわかる」「誰にでもできる仕組みを作りたい」「棚卸時間を減らしたい、効率を上げたい」などの悩みを抱えている場合は、在庫管理のあらゆる悩みを解決する、下記の在庫管理セミナーもご参考ください。

在庫ロス削減に成功し、経営面の改善が見られた事例の紹介

ここまで、在庫ロスの原因別に対策を解説してきました。

そしてここからは、在庫管理対策を実行し、実際に滞留在庫の削減に成功した企業様の事例を紹介します。

- 数字を根拠に無駄な仕入れと滞留在庫を削減

- 在庫に振り回されない仕入れで、キャッシュを改善

- 現在庫を「すぐわかる状態」にし顧客対応力アップ

在庫ロス削減は、やり方を間違えなければ、誰でも再現可能です。

ぜひ、自社で在庫ロス削減に取り組む際のご参考としてお役立てください。

数字を根拠に無駄な仕入れと滞留在庫を削減

まずこの企業様は、在庫データを活用したことで無駄な仕入れと滞留在庫の削減できました。在庫データがあることで、在庫回転日数を算出することができるからです。

具体的にまとめると以下です。

| 【無駄な仕入れと滞留在庫を削減】 | |

|---|---|

| 問題 | 販売終了間近に「まだ売れるかもしれない」と追加発注 |

| 課題 | 発注判断が担当者の感覚的なもので、属人化していた |

| 対策 | 在庫データを基に発注量と発注タイミングを判断した |

| 結果 | 余分な発注を抑え、シーズン終了後の滞留在庫が減少した |

在庫が「あと何日分あるか?」を数字で把握できるようになったため、これを基準に発注量と発注タイミングを判断できたのです。

こうして、感覚に頼らない仕入れが可能になり、滞留在庫を削減できました。

実際に弊社の在庫管理セミナーを受講された方からも、同様の気づきに関する声が寄せられています。

- (感覚的なものではなく)在庫回転日数などで、在庫の評価基準を変えていきたい

- 発注タイミングと数量に明確な基準を設けて、誰が担当しても同じ結果にしたい

- 人が(勘や経験で)判断している部分は、数字で基準を決めていきたい

在庫に振り回されない仕入れで、キャッシュを改善

次に、この企業様は、在庫データや販売傾向をタイムリーに把握することで、キャッシュフローの改善に成功しています。

在庫を数字で確認できるようになり、客観的な根拠によって仕入れ判断できるようになりました。

具体的には以下の流れです。

| 【キャッシュフロー改善】 | |

|---|---|

| 問題 | 仕入れは月 1 回のまとめ買いが通例 |

| 課題 | ・販売傾向や在庫状況をタイムリーに把握できていない ・仕入れ判断の客観的な根拠がない |

| 対策 | ・在庫や販売データを見える化 ・在庫回転日数を算出し、仕入れ判断の基準に活用 |

| 結果 | ・仕入れ間隔を 3 週間に一度に短縮 ・不要な在庫が減り、資金繰りも改善 |

「どの商品がどのくらい動いているか?」「現在庫が何日分あるか?」を客観的な数値で判断できるようになりました。

その結果、仕入れ間隔を短縮でき、資金繰りが改善されたのです。

同様に、セミナー受講者からも数字を判断に活かすことの重要性に気づいたとの声が届いています。

- 「在庫回転率を出しておくと、経営サイドと現場が共通の数字で話し合える」

- 「(金額や個数ではなく)在庫回転日数で在庫を評価すると判断しやすいとわかった」

現在庫を「すぐわかる状態」にし顧客対応力アップ

最後に、在庫管理の仕組みを整えたことで、顧客対応力が向上した例を見てみましょう。

| 【顧客対応力アップ】 | |

|---|---|

| 問題 | ・急な受注時、在庫がどこに何があるかわからない ・現在庫を探すのに時間がかかっていた(1日~1日半) |

| 課題 | 在庫管理ルールが整備されていない |

| 対策 | ・在庫管理システム導入によって管理体制を整えた ・在庫状況を速やかに把握することが可能になった |

| 結果 | スピーディな対応を評価され、顧客からの信頼性が高まった |

在庫を常に「探している」状態が改善され、在庫状況を誰が見てもすぐわかるようにしたことで、受注機会をしっかりとつかめるようになりました。

在庫情報の共有は、在庫・生産管理部門だけの問題ではありません。

セミナー受講者からも、部門連携の重要性を再理解したとの声があがっています。

- 「システムの検討段階から在庫管理部署を巻き込み、情報共有を図っていきたい」

- 「営業と現場が情報共有し連携することで、適切な商品・数量の発注につながると感じた」

今回ご紹介した事例を詳しく知りたい方は、下記記事をご参考ください。

複雑な要因が絡み合う在庫ロスの削減はプロに客観的な意見をもらうのが最短

複雑な要因が絡み合った結果の在庫ロスは、プロの中立・客観的な視点を取り入れるのが最短ルートです。

なぜなら、社内だけで在庫ロスに向き合おうとすると、それぞれ「自分たちのやり方や判断」を主張して、議論がぶつかってしまいがちだからです。

これでは、いつまでも部門間の連携が進まず、在庫は積み上がったままです。しかし、ここに第三者であるプロの視点が入ると、立場ではなく数字で状況を整理できます。

例えば、

- 在庫日数は何日か

- どの工程で在庫が滞留しているか

- 売れ筋の商品と滞留品の比率はどうなっているか

- 発注数量は販売実績と整合がとれているか

といった事実を客観的に可視化します。すると議論は、どの部署に責任があるかではなく、どの数字を改善するべきかへ変化します。

とは言え、対策が必要だとわかっていても「どこから手を付けてよいかわからない」と、在庫ロス削減に踏み出せないケースも少なくありません。

だからこそ、中立・客観的な立場で全体を俯瞰して見られる専門家が必要です。

原因が複雑な在庫ロスは、自社だけで解決しようとするよりも、プロの中立・客観的な立場から問題の洗い出しと対策の計画を作成してもらうほうが、早く・確実に、成果を出せます。

まとめ

この記事では、在庫ロスを削減するために、そもそも在庫ロスとは何か、在庫ロスが経営に与える影響、在庫ロスの原因と原因別の対策を解説しました。

在庫ロスは、単純な在庫が多い・少ないといった問題ではありません。経営に大きなダメージを与える損失です。

その背景には、在庫管理の精度の低さと、部門間の連携の弱さといった構造的な問題が隠れています。

そのため、

- 在庫管理ルールを徹底する

- 在庫情報を全社共通で確認できる仕組みを作る

- 部門間で連携を強化し、共通の判断基準を統一する

といった対策を、ロスの原因別に実行する必要があります。

まずは、自社はどの在庫ロスにあたるのか、原因を特定するところから始めましょう。

もし原因が複雑で判断が難しい場合は、第三者視点で分析できるプロに相談するのも有効な方法です。