今期利益が少ないから、在庫を増やせ!

こういった指示を受けたり、在庫を増やして利益を増やそうとしていませんか?

実はその行為、会社にとって、百害あって一利無しです。

赤字になりそうな会社が利益を出していると見せかけるために、在庫を積み増しするのは非常に危険な行為です。

この記事では、500社以上のコンサルティング・相談実績を持っている在庫管理アドバイザーが次の3点を解説します。

- なぜ、在庫を増やすと利益が増えるのか?

- なぜ、在庫を増やして利益を確保する行為が危険なのか?

- 過剰在庫を出さない!適切な在庫管理のポイントと方法

中小企業でも実践できる!

目次

人気youtuber「脱、税理士スガワラくん」が在庫と利益の関係を解説

税理士Youtuber(チャンネル登録者数145万人 ※2026年1月時点)として人気の菅原先生は、在庫と利益の関係を理解していない経営者が多すぎると警鐘を鳴らし、利益と在庫の関係を分かりやすく解説してくれています。(動画利用の了承済み)

在庫と利益の関係

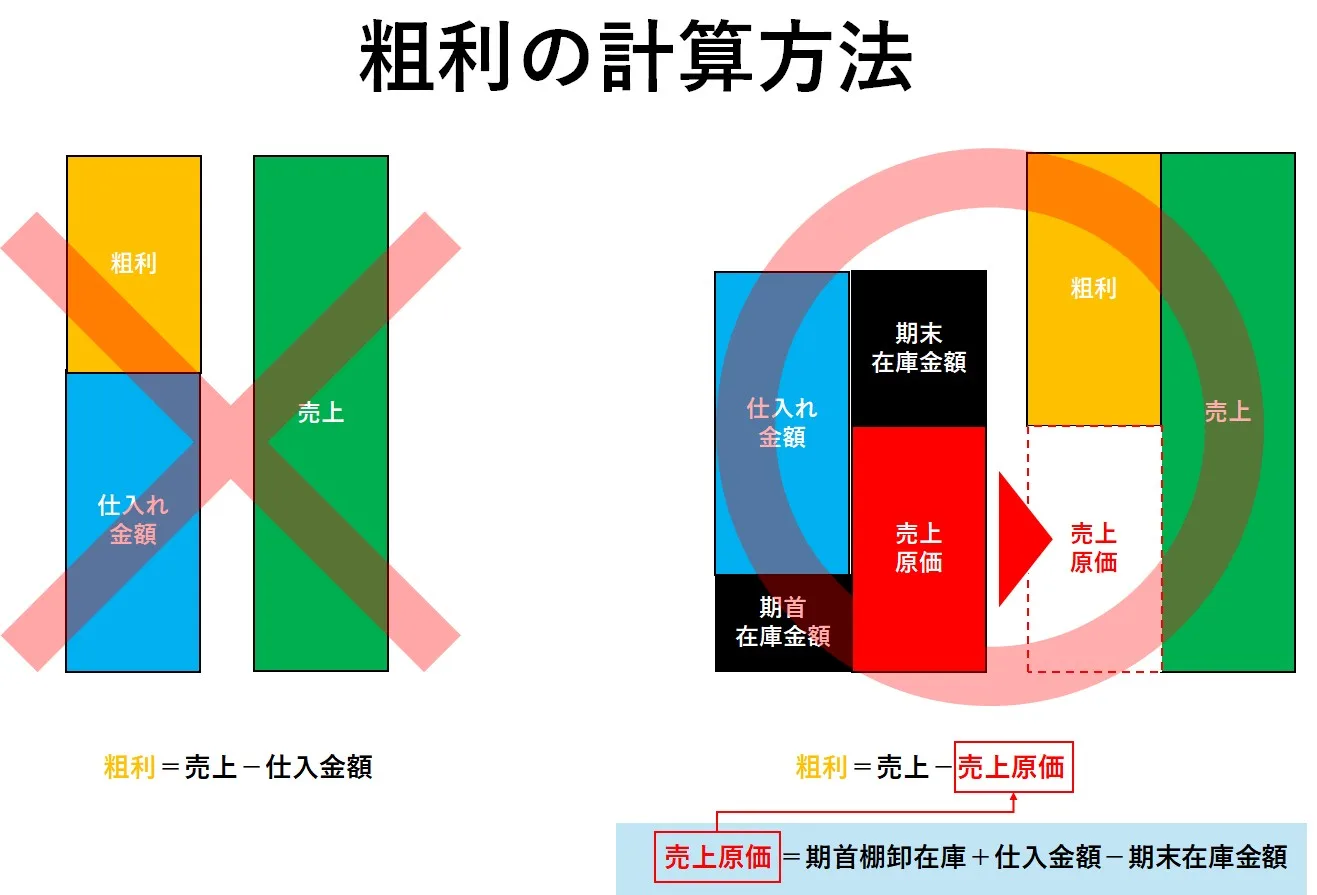

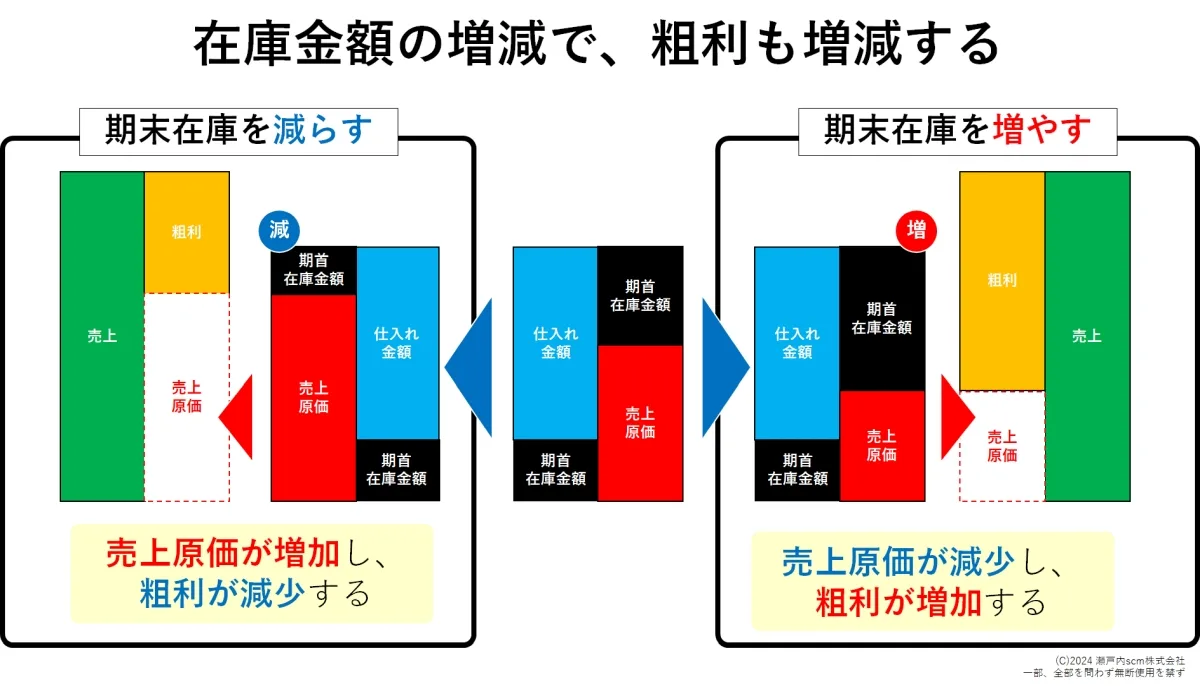

動画の解説にもあるように、粗利の計算式は、「粗利=売上-仕入額」ではありません。

粗利の正しい計算式

粗利=売上-売上原価

売上原価の計算式

売上原価=期首在庫金額+仕入れ金額-期末在庫金額

上記の計算式を見ていただくと分かるように、

売上原価を計算するためには在庫金額が関わっていることが分かります。

期末在庫が多いと利益が増える

税金は利益に対してかかります。つまり、利益が大きくなれば税額も大きくなるということです。

それでは、なぜ期末在庫が多いと、利益が増えるのか?といえば、

期末在庫が増えると売上原価が小さくなるからです。(粗利=売上-売上原価)

期末在庫が増えると原価が減って、結果的に在庫が増えます。

仕入れ=経費ではない

仕入れと経費は違います。仕入れた在庫に関しては、売った分しか経費になりません。つまり、在庫を増やしても売っていない分は経費にならないから利益が増え、結果的に税金が増えます。

粗利は帳簿上の利益で現金は増加しない

在庫の増加で増えた利益は、本当の利益ではありません。

なぜなら、売上に対して発生したものではなくて、期末在庫が増加によって計算上で売上原価の減少したものだからです。あくまで帳簿上の操作による粗利なので、「粗利の増加=現金の増加」ではありません。

仕入れでお金が出ていったのに、利益が増えるというおかしな状態になります。

見た目上(帳簿上)の利益を増やすことは、

- 仕入れでお金が出ていく(仕入れたものは販売していないので、まだ回収できていない)

- 利益が増えるので支払う税金が増える

結果的に、二重でお金がでていくため、会社の現金をただただ減らす行為です。

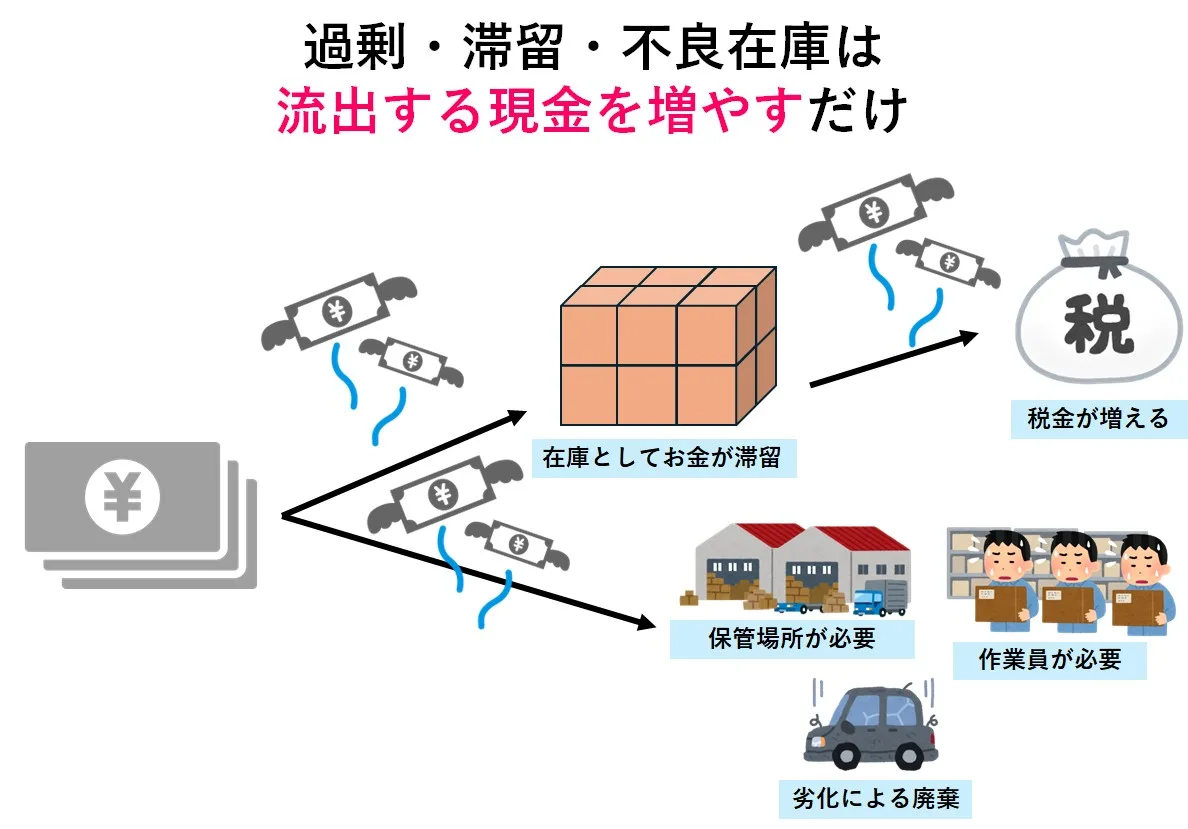

在庫を持つリスク

さらに、在庫を増やすということは、在庫関連コストの増加も引き起こします。

代表的な在庫関連コスト(経費)を紹介します。

保管コストの増加

在庫が多ければ多いほど、在庫を置く保管場所が必要になります。結果的に広い倉庫を借りたり、倉庫会社に保管を委託したりしなければいけません。

その結果、倉庫の維持費や賃料、あるいは外注費としてお金が減ります。

倉庫代のような保管コストは、売上と連動しないことが多く、変動費ではなく、固定費としてお金が減っていきます。粗利だけではなく、営業利益率の低下も引き起こします。

ムダな保管代を支払い続けていた事例

私が支援した会社の事例を紹介します。

製造業を営むA会社では、4つの倉庫を20年以上借りています。

社長が売れていない在庫が多いような気がするということで、弊社が支援して在庫の整理(赤札作戦)を実施しました。

すると、10年近く動いていない在庫が大量に見つかりました。かき集めると倉庫1つ分くらいありました。

倉庫の賃料が1年間で約120万円なので、動いていない在庫をただ置くだけのために1200万円も使ってしまっていました。

この事実が分かった時点で、すぐに10年近く滞留していた在庫を処分、倉庫を1つ解約しました。

人件費の増加

在庫が多ければ多いほど、人件費が増えます。

作業員を増やさなければいけない、残業代が増える

広い倉庫、多い在庫をさばくために、単純に管理する作業員を増やさなければいけません。

作業が長引くため、残業代も増えます。

生産性が下がる

在庫が多く手困っている会社は、総じて、倉庫の中が整頓されておらずぐちゃぐちゃです。そのため、在庫があるかどうかの確認、ピッキングのために在庫を探し回っているムダな時間が増えるため、生産性が下がります。

人件費は固定費です。

在庫管理の人員をむやみに増やしても売上も利益も増えません。

作業員1人当たりの生産性をあげるためにも、過剰在庫の在庫削減は必須です。

商品価値の低下

在庫が多い会社は、売れ残り・売れなくなったいわゆる不良在庫も多いです。

一般的に商品の価値はどんどん下がります。

品質期限や消費期限だけではなく、錆や劣化による品質の低下、また、全く品質的に問題が無くても、社会的価値の低下(流行が過ぎたもの、昨年のカレンダー)も起こります。

値下げして売ると、当初想定していた利益が得られません。

廃棄リスク

廃棄は、お金を捨てるようなものです。(在庫=仕入れ金額)

さらに、廃棄費用も加算されます。

廃棄費用の例

- 廃棄品を準備するための作業員の人件費

- 廃棄の手続きをする事務員の人件費

- 廃棄業者に支払う処分費

「廃棄するともったいない」と売れ残り品をずっと置いておくと、固定費(保管費用と人件費)がどんどん増えるだけです。在庫管理ができている会社はその辺りをよく理解していて、こまめに廃棄をしています。(どんなに在庫管理ができている会社でも廃棄は少なからずあります。)

資金繰りの悪化

在庫が多い会社の多くは、資金繰りに悩んでいることが多いです。

その理由は、在庫としてお金が会社に滞留しているからです。

在庫管理110番が過剰在庫かつ資金繰りに悩んでいる会社の現場診断をしたとき、社長は、「8000万円分の在庫の山を見てこの在庫がお金だったらなぁ・・・」とポツリと漏らしたのが印象的でした。

キャッシュコンバージョンサイクル(CCC)

キャッシュコンバージョンサイクル(CCC)とは、自社の資金繰りの状況を把握する管理指標です。

CCCは日数で表します。仕入に使った現金が何日で戻ってくるかがわかります。

短ければ短い方が良いです。

例えば、CCC=100日の会社は、仕入に使った現金が100日後に戻ってくるということを表しています。CCC=10日の会社は、仕入に使った現金が10日後に戻ってくるということを表しています。

キャッシュコンバージョンサイクル(CCC)の詳しい解説はこちら

期末在庫を増やすのは出ていくお金を増やすだけ

過剰在庫は、結果的に資金繰りを悪化させ手元の現金の減少を加速させます。

まとめると、

- 仕入れでお金が出ていく(仕入れたものは販売していないので、まだ回収できていない)

- 利益が増えるので支払う税金が増える

- 管理経費として出ていくお金が増える(保管、人件費、廃棄)

- 元々の利益が得られない(値引き販売)

- 在庫としてお金が滞留し、投資したお金が回収できない

赤字の会社は融資を受けるために利益があるように見せかけるために、期末在庫を多く計上するケースが多いようです。

期末在庫を積むことが習慣化している会社は、会社の経営がうまくいっていない証拠です。現金の流出が加速するので、ますます窮地に追い込まれるだけです。

ちなみに、在庫を増やして利益があるように見せかける行為は粉飾決算といいます。バレてしまうと、信用を一気に失います。例えば、銀行から受けていた融資を一気に引き上げられてしまうリスクもあります。

一度増えた在庫は自然に減らない

動画の中でも解説されていた通り、「利益が出ているように見せたい企業=赤字企業」が在庫を積んで、利益を出しているように見せて融資を受けやすくするということを行います。

見せかけの利益のために、一時的に在庫を増やす行為は覚悟が必要です。

なぜなら、在庫は資産という扱いのため経費と違って翌期に持ち越しされるからです。

赤字の会社が利益を増やしたいのはその瞬間かもしれませんが、増やした在庫は翌期に持ち越されます。一度増やした在庫は自然に減りません。

私は過剰在庫による資金繰りに悩んでいる会社にご相談を受け、倉庫を見せていただいたことがあります。

在庫が増えてしまった原因は、毎年、税金を押さえつつ少しだけ利益を出すために、少し在庫を積み増ししていたそうです。

長年の積み重ねで在庫金額が8000万円ふくれあがってしまい、売りたくてもうれない商品が山積みでした。

これが現金だったら・・・

と、とても後悔していました。

過剰在庫によって、在庫として資金の滞留、さらに現金の流出を加速させます。

利益が出ているように見せないといけないため、さらに在庫を積み増すので負のスパイラルに陥ります。

どうしようもないくらい増えてしまうと専門家の立場から見ても、改善・対策が難しい状態になります。

その理由は、

- 在庫を一気に捨てられない:一度増えた在庫を一気に捨てるのは、会社の決算に大きな影響を与えるため廃棄計画を立てて数年以上かける必要があります。

- 慢性的な経費の支出:大量のものを保管するために倉庫代、作業員などによって現金が削られていきます。

- 当たり前の雰囲気の常態化:従業員は今の状態に慣れてしまっています。変わろうという気持ちを持っていません。(実はここが一番根深く、改善が難しいポイントです)

負のスパイラルに陥らないためにも、早く在庫管理に手を打つべきです。

在庫管理まずやるべき3つのこと

負の連鎖を断ち切るためには、正しい在庫管理が必須です。

正しい在庫管理は、強い会社の土台になります。

ここでは、過剰在庫に悩んでいる会社に、適切な利益管理と資金繰りを改善するために、最初にやってほしい3つのことを、これまで500社以上のコンサルティングや相談を行ってきた、在庫管理アドバイザーの視点からお伝えします。

在庫回転率の導入(管理指標として)

在庫回転率(在庫回転日数)は、在庫の流動性を見える化する指標です。

在庫管理110番では、必ず導入することをお勧めしています。

在庫回転率の導入によって、どの商品(部品)が滞留しているかがわかります。

ある会社で、この指標を導入したところ、在庫金額の20%しか動いていなかった・・・という事実を発見しました

※ちなみに社長は、自分の想像以上だった・・・・と愕然としていました。

先ほど紹介した管理指標キャッシュコンバージョンサイクル(CCC)を計算するためにも、在庫回転率の把握は必須です。

2S(整理・整頓)

整理・整頓は、在庫現場整備の基本中の基本です。

過剰時在庫に悩む在庫管理の改善で、必ず最初にやることと言っても過言ではありません。

整理

整理とは、必要なものと不要なものを分けて不要なものを捨てることです。

ポイントは「捨てる」という行動です。

効率的に整理を進める方法としては、赤札作戦がお勧めです。

在庫回転率を活用して、この先整理が起こりにくいような仕組みを作っておくと効果的です。

私が支援した会社では、過剰在庫の再発防止のため仕組みを構築して、1年間で過剰在庫の金額を50%削減しました。

整頓

整頓は、特定の人ではなく、誰でも(極端に言えば、入社1日目)、在庫のある場所にたどり着き、必要なものを必要な時にすぐに取り出せるような状態にする」ことです。

整理よりもロケーション管理や表示などの工夫が必要です。

整頓の関連記事はこちらからご覧ください。

なお、整頓が整備された状態になるとピッキング作業の効率化・標準化も進みます。

ベテラン社員ではなく、アルバイトでもできるような環境が作れます。

在庫精度の向上

慢性的な過剰在庫の会社は、多めに仕入れればいい、無かったら困るから多めに発注(生産)しようと考えていることが多いです。

その根底にあるのは、「在庫が合っていないから」です。

目指す在庫精度は、実際の在庫とシステム上の在庫が一致している状態です。

具体的には、在庫精度最低95%以上(在庫差異率5%以下)です。

これまでの支援・相談の経験上、在庫精度が90%以下(在庫差異率10%以下)の会社は、システム上の在庫の信頼性は低く、現場に在庫を確認しにいっているような印象を受けます。

在庫精度を高めるためには、在庫の差異を見つけ、対処・改善する必要があります。

在庫差異の見つけ方、起こりやすいポイントを解説しています。

在庫精度が悪い場合、在庫を探す時間が必然的に増えます。

長期にわたって精度が低い場合は、在庫を探すことが仕事化します。

需要予測は非現実的

在庫の適正化のために「需要予測をやりましょう」と紹介しているサイトもあります。

方法として、「在庫を適正化するために過去のデータを分析して、需要予測を行い、適切な発注量を決定できます。」と簡単に書かれていますが、現実的に使えるレベルの需要予測を取り込むことはかなり難しいでしょう。

例えば、需要といっても明日の需要が分かっても発注に間に合いません。

少なくとも数週間先、会社によっては半年先の需要予測が必要・・・ということすらあります。

需要予測を実施する場合、

- 大量のデータ(少なくとも3年分)

- 需要に影響を与えている要素の大まかな特定

- 高度な技術を持った専門家

など様々な要素が必要なため、大企業でも需要予測を完璧にやれている会社は無いといっても過言ではありません。

在庫回転率の使い方から、適正在庫の考え方、誰でもできる仕組みづくりまで、セミナーでまとめて取り上げています。

在庫管理システムの導入

きちんとした在庫管理には、エクセルやスプレッドシートでは難しく、在庫管理システムの導入が不可欠です。

在庫管理システムが必要な理由は2つの役割を持っているからです。

仕入れや出荷の記録

リアルタイムで仕入や出荷を記録し、在庫の増減を反映できるようにします。

在庫の把握

いつでも在庫数・在庫金額を確認できるようにします。

エクセルによる在庫管理をお勧めしない理由

システムにお金をかけるのがもったいないという理由で、エクセルで在庫管理をやっている会社もありますが、お勧めできません。

なぜなら、エクセルによる在庫管理は、各担当者が自分が使いやすいように「カスタマイズ」するため、属人化が起こりやすいためお勧めできません。

やはりお金をかけたくないので、エクセルで在庫管理をしたい・・・という場合は以下の記事で成功させるコツと、よくある失敗の原因を解説します。

自社の業務に合った在庫管理システムを導入したい

在庫管理システムの導入を成功させるためのポイントは使いこなせるものを導入することです。

在庫管理110番にもシステムの導入や入れ替えの相談をいただきますが、在庫管理システムの失敗で多いのは、「欲張りすぎている」ことです。

多機能なものを導入しても、理解ができない、設定が追い付かない等の理由で使いこなせず、結果的に使えない状態になっています。

もし、初めて在庫管理システムを導入するのであれば、高価なものを入れる必要はありません。安価なもので充分です。最初から自社の業務に合わせようとこだわると、多くの機能が必要だったり、機能で賄えない場合はカスタマイズになり、高額になっていきます。

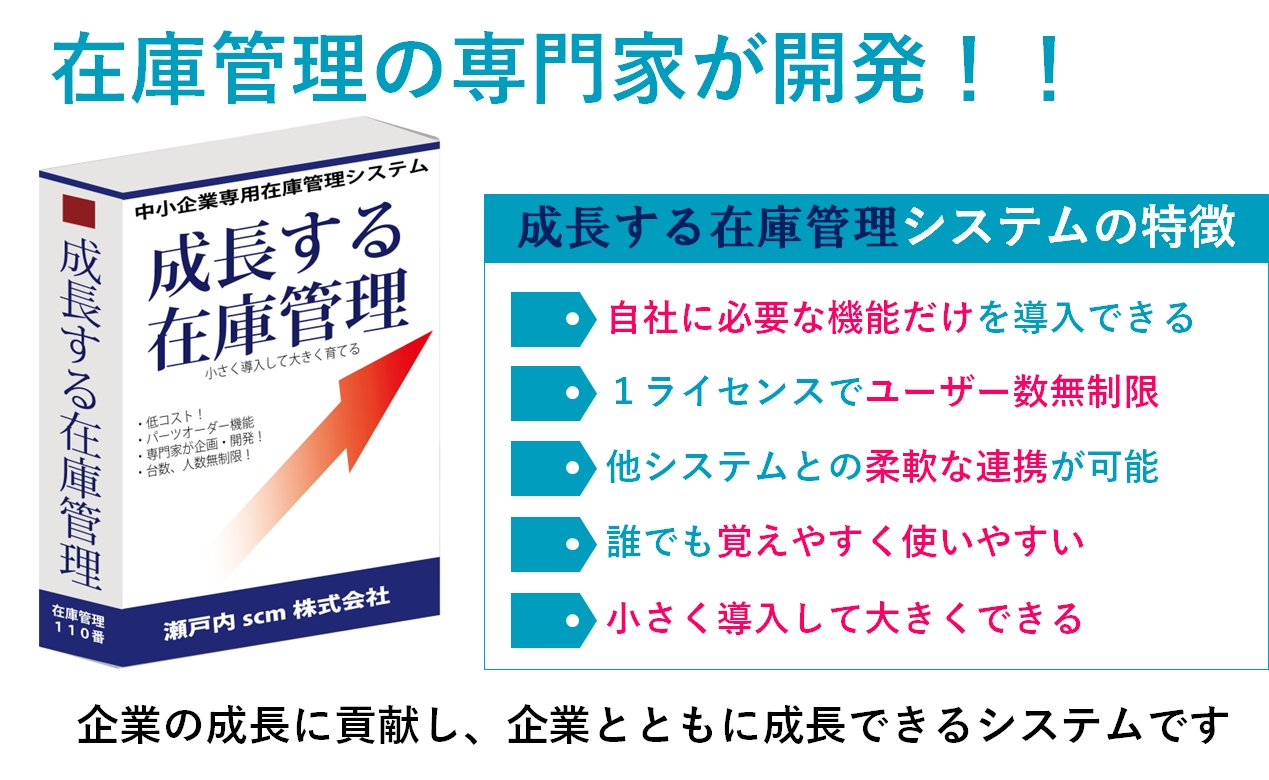

成長する在庫管理システム

在庫管理110番が開発した成長する在庫管理システムは、使いこなせることを大前提に開発しています。必要最小限でシンプルなシステムから始めることができます。さらに、システムの機能を拡張することができるので、徐々に自社の業務に合わせてカスタマイズできるため、業務効率化にも役立ちます。500社以上の在庫管理のコンサルティング・相談をのってきた在庫管理アドバイザーが、『今のあなたの会社に本当に必要な機能』を提案しますので、安心して相談できます。

在庫管理110番が開発した成長する在庫管理システムは、使いこなせることを大前提に開発しています。必要最小限でシンプルなシステムから始めることができます。さらに、システムの機能を拡張することができるので、徐々に自社の業務に合わせてカスタマイズできるため、業務効率化にも役立ちます。500社以上の在庫管理のコンサルティング・相談をのってきた在庫管理アドバイザーが、『今のあなたの会社に本当に必要な機能』を提案しますので、安心して相談できます。

低コストで自社に必要な機能を持ったシステムが導入できる

まとめ

期末在庫を増やせば、利益が増えることを解説しました。

さらに、在庫をむやみに増やすことは、資金の固定化と現金の流出を加速させ、百害あって一利なしということが分かっていただけたかと思います。

ここまで解説したポイントをまとめます。

- 粗利は、「売上―仕入れ」ではなく、「売上-売上原価」で計算する。

- 期末在庫を増やすと売上原価が大きくなり、利益が増える。利益に対して税金がかかるため、結果的に期末在庫を増やすと税金が増えることになる。

- むやみに在庫を増やすのは、在庫としての資金の滞留と無駄な現金の流出を増やすだけ。

- 一度増やした在庫は自然に減らない。在庫を積んで利益を増やすという行為をどこかでやめないと在庫が増え続けてしまう。在庫として資金の滞留、さらに現金の流出を加速させ、悪影響のスパイラルに陥る。

- 正しい在庫管理をすることが必要。まずやるべき3点は管理指標として在庫回転率の導入(在庫の流動性の把握)、2S(整理・整頓)、在庫精度の向上(最低95%以上)

- 在庫管理はエクセルではなく、在庫管理システムで行うこと。ただし、高価なシステムは不要、入荷と出荷、在庫を一元管理できるシンプルなもので良い。

自社の適正在庫を知る

在庫管理110番では、在庫管理セミナーを定期的に開催しています。2016年から開催し、延べ400人以上が受講しています。

- 中小企業にも実行可能な適正在庫の考え方を知りたい

- 在庫管理の基本を学びたい、学びなおしたい

- 誰にでもできる仕組み作りのノウハウを学びたい

- 棚卸時間を短縮しつつ精度も上げる棚卸の方法を知りたい

等、在庫管理に関連する内容を多数扱っています。

オンラインでも受講できます

在庫管理に関するお問合せ・ご相談

在庫管理のお悩み、ご相談は些細なことでも構いません。お気軽にご相談ください。

在庫管理アドバイザーによる無料『在庫管理個別相談』は、1か月間、7社限定なのでお早めに!

無料で在庫管理アドバイザーに相談できる